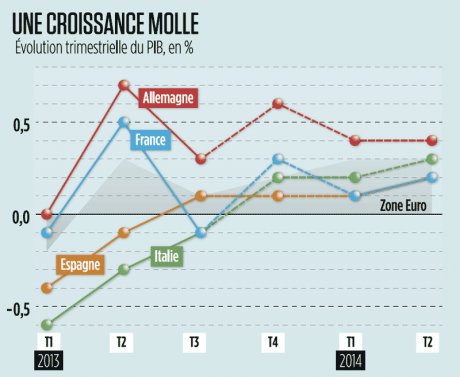

Reprise, début d'une lente convalescence ou entrée dans une interminable période de croissance faible? Tenter d'y voir clair dans l'avenir économique de la zone euro n'est pas chose aisée. Certes, la longue période de récession de l'Union économique et monétaire, commencée à l'automne 2011, semble terminée depuis le printemps dernier. Au troisième trimestre, le PIB de la zone euro a enfin retrouvé le chemin de la croissance, après six semaines de contraction. Une croissance faible de 0,3%, ternie immédiatement par un accès de faiblesse dès le trimestre suivant : entre juillet et septembre, la richesse de la zone euro n'a progressé que de 0,1%

Le Portugal champion de la croissance

En réalité, les nouvelles les plus encourageantes viennent sans doute des pays «sous programme » qui ont bénéficié du soutien financier de leurs partenaires européens et du FMI. À l'exception de Chypre qui subit de plein fouet le contrecoup du « plan de sauvetage » mis en place en mars dernier, la situation semble s'améliorer dans ces pays. Le Portugal a ainsi été couronné champion européen de la croissance au deuxième trimestre avec une progression sur trois mois de 1,1%. L'Espagne est également sortie de la récession. Même en Grèce, la contraction du PIB s'est nettement ralentie et n'est plus que de 3% en rythme annuel au troisième trimestre.

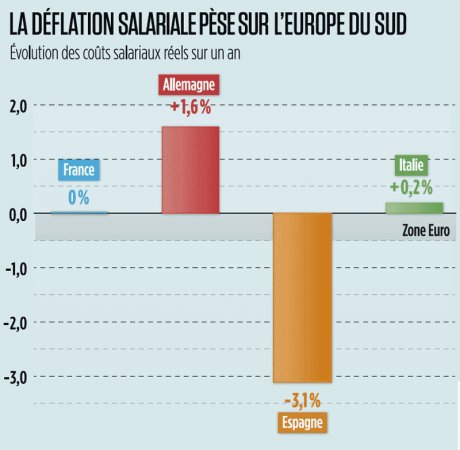

Pour tous ces pays, la Commission européenne table sur une reprise en 2014.Sans surprise, pour ces pays, la lueur d'espoir est venue des exportations. La baisse des salaires et les réformes du marché du travail ont fini par améliorer la compétitivité des entreprises qui vendent à l'étranger et par compenser, entièrement ou en partie, le recul de la demande intérieure. C'est là une bonne nouvelle pour les situations budgétaires de ces pays qui, de façon globale, s'améliorent. L'Irlande, un des pays dont l'industrie a le plus rapidement profité de la stratégie de « dévaluation interne », entend ainsi sortir dès le 15 décembre du programme d'aide. Le Portugal assure qu'il en fera autant en juillet 2014. Pendant ce temps, ces pays reviennent dans les tablettes des investisseurs qui y flairent les bonnes affaires.

La "dévaluation compétitive" a rempli son rôle

La stratégie de « dévaluation compétitive » visant à « ajuster » rapidement les économies en crise était-elle donc la bonne? Ce qui est certain, c'est qu'elle a rempli son rôle : abaisser les coûts pour améliorer la compétitivité des pays. Mais ce n'est là qu'une première étape. Il faut à présent que le moteur des exportations tourne suffisamment longtemps et à un régime suffisamment soutenu pour alimenter le reste de l'économie, d'abord les investissements, puis la consommation. Car pour le moment, cette croissance uniquement alimentée par les exportations est bien trop faible. Le Portugal est ainsi revenu au troisième trimestre à une croissance de seulement 0,2%. En 2014, Bruxelles prévoit 0,6% de hausse du PIB pour la Grèce, après un recul cumulé de 24% depuis 2009…

Sources : Eurostat, Commission européenne / Illustration : ASK Media

Le frein du poids immense de la dette publique

Cette deuxième phase du redressement des pays périphériques sera bien plus délicate et elle prendra du temps. Dans certains pays, comme la Grèce, il faudra reconstituer un véritable secteur exportateur au-delà du seul tourisme qui a maintenu ses performances cet été, en raison des troubles au Maghreb et au Proche-Orient. Dans d'autres, comme l'Espagne, il faudra le diversifier et le moderniser.

Rien ne pourra donc se faire sans investissements étrangers et sans crédits bancaires. Or, les secteurs bancaires de ces pays restent très frileux et très dépendants de la BCE. Selon Crédit Suisse, le coût d'un crédit dans les pays de la périphérie demeure trois fois plus élevé que dans les pays « cœur » de la zone euro. L'institution de Francfort n'a toujours pas trouvé la martingale pour rétablir la transmission de sa politique monétaire et alimenter en liquidités les entreprises qui voudraient investir.

Nécessité d'une stabilité politique

Rien ne pourra non plus se faire sans stabilité politique. Or, dans cette première phase, les économies sont encore loin de pouvoir créer suffisamment d'emplois pour faire reculer le chômage. Avec un chômage de masse, la stabilité politique est toujours menacée. En Grèce, en Espagne ou au Portugal, les majorités gouvernementales sont très impopulaires. Les mouvements de contestation de l'austérité, comme le Sinn Fein en Irlande, Syriza en Grèce, la CDU portugaise ou IU en Espagne ont, en revanche, le vent en poupe.

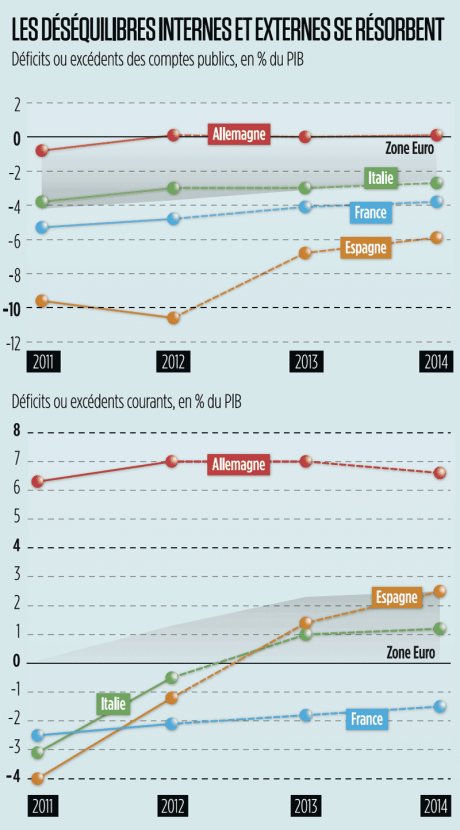

Rien, enfin, ne pourra se faire tant que la dette publique continuera d'étrangler ces économies. Malgré des excédents budgétaires primaires, la Grèce et le Portugal doivent compter avec le poids immense de leur dette publique. Pour financer cette dette, ils devront soit revenir dès l'an prochain sur le marché - ce qu'ils envisagent de plus en plus sérieusement - soit faire à nouveau appel au Mécanisme européen de stabilité (MES).

Les pays « périphériques » ne sont donc pas tirés d'affaire

Mais dans les deux cas, ceci signifie dégager des excédents primaires de leurs budgets toujours élevés et, donc, ne pas ralentir la politique d'austérité. Sans mesures supplémentaires de restructuration de la dette, ces pays - qu'ils restent ou non dans le cadre d'un programme d'aide - vont devoir encore se serrer la ceinture et maintenir ainsi une forte tendance récessive sur la demande intérieure. Une tendance qui ne favorisera ni la croissance, ni l'investissement, ni le crédit bancaire…

Les pays « périphériques » ne sont donc pas tirés d'affaire. Pas plus que la zone euro en général, du reste. Certes, elle a traversé la tempête sans se briser. L'existence de la monnaie unique semble assurée. Certes, elle s'est dotée - ou tente encore de se doter - de nouvelles institutions et de nouvelles règles pour « intégrer » ses économies. Le MES, l'Union bancaire, le « semestre européen », le « two-pack », le « six-pack » et le pacte budgétaire, sont les instruments de cette volonté d'intégration.

Surtout, elle a acquis une vraie identité. Ce n'est plus une sous-classe de l'Union européenne comme avant la crise, c'est désormais un ensemble doté de ses propres règles et de ses propres institutions.

Sources : Eurostat, Commission européenne / Illustration : ASK Media

L'UEM face au risque d'une déflation accélérée

Mais tout ceci reste encore un vaste chantier. Le pacte budgétaire n'entrera en vigueur réellement qu'en 2018; les Européens n'ont toujours pas trouvé la bonne formule pour le cœur de l'Union bancaire, son mécanisme de résolution; l'euro a été « sauvé » par la menace d'un programme de rachat illimité d'obligations d'État, l'OMT, dont la BCE ne veut surtout pas se servir; l'application des mécanismes de surveillance budgétaire fait grincer beaucoup de dents, notamment à Paris.

Or, dans les mois qui viennent, l'Union économique et monétaire (UEM) risque d'affronter une nouvelle vague de la crise et va devoir conjurer une menace redoutable : la déflation. Alimentée par les baisses continuelles des demandes intérieures et par le manque d'entrain des banques à prêter, la désinflation s'est accélérée en octobre dans la zone euro. Le taux d'inflation y est passé de 1,1% à 0,7% en un mois. En Grèce, où la chute des prix atteint 2%, la déflation est avérée. À Chypre, au Portugal, en Espagne, le taux d'inflation est passé en territoire négatif.

Le secteur bancaire ne prendra aucun risque

Sans croissance solide, ce phénomène pourrait s'accélérer. Le secteur bancaire, soucieux d'assainir son bilan et de faire face aux règles prudentielles futures et aux « stress tests » de l'Union bancaire prévus l'an prochain, ne prendra aucun risque dans sa distribution de crédit. L'économie pourrait continuer à manquer de carburant.

La BCE a certes armé sa volonté d'agir. Le 7 novembre, elle a, à nouveau, abaissé son taux directeur à 0,25% et confirmé sa volonté de maintenir ce taux « durablement à ce niveau ou plus bas » (c'est le fameux forward guidance) et elle a assuré qu'elle avait « encore des munitions » pour lutter contre la déflation. Mais jusqu'à présent, les efforts de Mario Draghi, le président de la BCE, ont été vains pour compenser la pression déflationniste.

Le danger n'est pas mince. Si les prix baissent, les salaires devront suivre. Sinon, la rentabilité des entreprises s'effondrera et le chômage explosera. Mais si les salaires baissent à un rythme plus rapide que les prix, ceci contractera encore la demande interne. L'équilibre sera donc dicile à trouver. Le risque, c'est tout simplement l'explosion du chômage et la rechute dans une longue récession.

Une zone euro construite sur de nouvelles fondations

Une « décennie perdue » à la japonaise semble dans ces conditions presque un scénario optimiste. Et il n'est pas sûr que la fragile construction de la zone euro, décrite précédemment, résiste longtemps à une telle tempête.

Mais même si c'était le cas, même si la déflation était évitée, que deviendrait la zone euro? De la crise est sortie une zone euro construite sur de nouvelles fondations. Désormais, l'ambition de chaque pays doit être d'améliorer sa compétitivité. Non pas seulement dans l'absolu, mais aussi vis-à-vis de ses « partenaires ».

Tous les mécanismes institutionnels mis en place visent ce but. L'intégration à laquelle on veut désormais parvenir n'est pas la création d'un « système économique européen » d'échange et de solidarité, mais bien plutôt une unification du modèle économique dans chacun des 18 pays qui, avec l'entrée de la Lettonie le 1er janvier prochain, formeront la zone euro. Ce modèle est celui d'économies fondées sur la dynamique des exportations et financé par des excédents.

Sources : Eurostat, Commission européenne / Illustration : ASK Media

Le refus Allemand de l'« union des transferts »

Mais en réalité, cette unification conduit moins à une union qu'à une somme de pays tous en concurrence les uns avec les autres qui, pour améliorer leurs positions, n'ont d'autres ressources, puisqu'ils partagent tous la même monnaie, que de réduire le coût de la main-d'œuvre, donc de contracter les demandes intérieures. L'alternative serait l'innovation. Mais l'innovation coûte cher, en temps et en argent. Dans une logique de compétition acharnée, les dépenses de recherche et développement font souvent les frais des réductions de coûts.

La logique de la nouvelle zone euro est donc celle d'une compétition interne accrue. La France pourrait en faire rapidement l'amère expérience. Confrontée à la concurrence d'une Espagne qui a baissé massivement les coûts sur des produits similaires, elle devra elle aussi en passer par des « réformes structurelles » et accepter des sacrifices. Le prix en sera sans doute, comme chez ses voisins méridionaux, une longue récession.

Une économie étroitement dépendante des aléas de la conjoncture mondiale

Une telle zone euro serait-elle plus solide? Rien n'est moins certain. D'abord, son économie dépendrait encore plus fortement des aléas de la conjoncture mondiale. Un modèle plus équilibré permet de mieux encaisser les chocs. Ensuite, un tel projet économique fondé sur les dévaluations internes renforce l'identification dans la population entre l'euro et les « réformes douloureuses ». Il renforce donc les mouvements de contestation anti-européens qui devraient déjà triompher lors des élections européennes des 22 et 25 mai prochains.

Enfin, en se définissant autour du refus allemand d'une « union des transferts », la nouvelle architecture économique et institutionnelle de la zone euro réduit la solidarité intereuropéenne au profit d'une compétition entre les pays de l'UEM. Loin d'intégrer l'Europe, elle crée donc les conditions d'un plus fort repli national. L'Europe n'est donc pas forcément sortie renforcée de cette « solution » trouvée à la crise…

Lire également

Zone euro: la crise est finie?: l'Irlande (2/4)

Zone euro: la crise est finie? l'Espagne (3/4)

Zone euro: la crise est finie? la Grèce (4/4)