L'initiative a été saluée tant par l'industrie financière que par les associations d'utilisateurs de services financiers. Le projet de PEPP pour « Paneuropean Personal Pension Product » présenté le 29 juin par le vice-président de la Commission européenne Valdis Dombrovskis était dans les cartons depuis plusieurs décennies, porté jadis notamment, par l'assureur français Axa. L'idée : promouvoir un véhicule d'épargne européen, à l'image des OPCVM, les fameuses SICAV conçues également dans les couloirs de la Commission il y a plus de trente ans et devenues un best seller financier, exporté dans le monde entier en raison de sa fiabilité.

« Nous soutenons le cadre législatif proposé par la Commission pour développer le marché des PEPP. En particulier... le but de la Commission de créer un produit simple, standardisé de retraite personnelle... Cela va générer des économies d'échelle et bénéficier aux consommateurs en réduisant les coûts », a déclaré EFAMA, la fédération européenne des gestionnaires de fonds dont les membres gèrent 23000 milliards d'épargne européenne, principalement sous la forme de SICAV.

Compenser la chute du « taux de remplacement »

La suite des travaux législatif montrera si les Vingt-Huit sont capables d'inventer aux SICAV un pendant en matière de retraite. Mais au-delà, le lancement du PEPP montre à quel point le développement d'une épargne privée est cruciale pour les Européens, au moment où les deux autres grands piliers des régimes de retraite : obligatoire et professionnel, montrent leurs limites.

Dans un récent rapport, l'ONG Finance Watch a rappelé les données du problème, à commencer par la baisse annoncée du « taux de remplacement », autrement dit le montant de la retraite rapportée au salaire précédant la cessation d'activité. Il oscille actuellement entre un peu moins de 40% au Royaume-Uni et plus de 90% aux Pays-Bas, uniquement pour le régime obligatoire, la France se situant légèrement en dessous de 70%, dans la moyenne. Il devrait baisser de 10% dans les 40 prochaines années.

« Nous appartenons à une génération privilégiée », a rappelé le secrétaire général de Finance Watch Benoît Lallemand lors d'une conférence organisée à l'occasion de la publication.

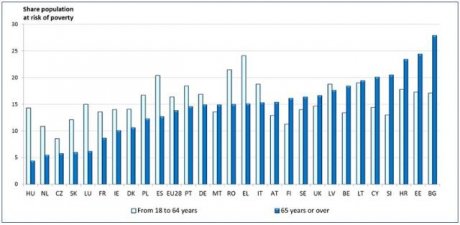

En Europe de l'Ouest, le risque de pauvreté reste plus important chez les actifs que chez les plus de 65 ans, mais pour ces derniers les perspectives s'avèrent plus sombres, du fait de l'inactivité.

Vieillissement de la population, chômage cyclique, innovation technologique seront les principaux facteurs de baisse des retraites. Dans 25 ans, le ratio entre les actifs et les retraités passera de 4 pour 1 à 2 pour 1 en raison sous l'effet de la démographie et de la baisse de l'offre de travail.

Selon EFAMA, le « taux de remplacement », autrement dit la valeur de la retraite obligatoire, en pourcentage du salaire, baisserait à 36% en 2060. Pour combler ce manque, les Européens auraient, toujours selon les gestionnaires de fonds, besoin d'investir 2000 milliards d'euros entre 2017 et 2057.

La piste du revenu universel

Les deux premiers piliers de l'assurance retraite sont entièrement basés, dans la plupart des pays européens, sur les contributions des actifs, qu'il s'agisse des retraites obligatoires ou des régimes professionnels. Pour cette raison, la députée européenne socialiste Mady Delvaux estime que « le plus grand danger (pour le financement futur des retraites) est un chômage élevé ». « Une société où un tiers des personnes vit des contributions des autres n'est pas saine », estime cette ancienne ministre de la protection sociale luxembourgeoise.

D'où l'idée de rendre les prestations indépendantes de la situation du marché du travail et des évolutions démographiques. Elle a été la source d'inspiration de l'inventeur du « wellfare state », l'économiste et homme politique britannique William Beveridge, dont le célèbre rapport éponyme forme la base du système de protection social britannique mis en place après la Seconde Guerre mondiale.

Le Royaume-Uni, un des rares pays européens à disposer d'un régime de retraite obligatoire financé par l'impôt, et non par les contributions des salariés, a engagé il y a quelques années une réforme radicale de son système de retraite, dans le droit fil de sa tradition, en instituant un « flat rate » pour les prestations garanties et un régime complémentaire semi-obligatoire pour les salariés. Un dispositif auquel Finance Watch se réfère quand il recommande de réfléchir à « un revenu de base inconditionnel pour tout adulte (susceptible de) remplacer le premier pilier », selon les termes de l'économiste Christian Stiefmüller, auteur du rapport de l'ONG.

Un « troisième pilier » paneuropéen

Dans ce contexte, la proposition de la Commission européenne de créer un véhicule paneuropéen pour l'épargne retraite personnelle - le troisième pilier - ne saurait modifier la situation qu'à la marge... et à moyen terme.

« Le Plan de retraite paneuropéen est une bonne idée, mais on peut se demander comment la population va réagir », s'est interrogée l'économiste au Cologne Institute for Economic Research Susanna Kochskämpfer.

Bruxelles a de surcroît d'ores et déjà renoncé à s'attaquer à un paramètre clé de ces retraites complémentaires : la fiscalité, par laquelle tous les pays européens cherchent à promouvoir l'épargne privée.

« C'est l'éléphant dans la salle », estime une source européenne, tant la composante fiscale a d'impact sur la rentabilité d'un produit d'épargne.

Le verrou est de taille, toute décision d'harmonisation fiscale supposant une décision à l'unanimité des gouvernements de l'Union, tout comme, d'ailleurs, toute harmonisation en matière de protection sociale.

Au moins, la Commission européenne aura-t-elle rappelé qu'il est plus urgent que jamais de se pencher sur la manière d'assurer un revenu à ceux des Européens qui basculeront dans l'inactivité dans les prochaines décennies.