En quelques jours, les Européens viennent de prendre les plus importantes décisions en matière de stabilité financière depuis la crise de 2008. Le 13 juin, Valdis Dombrovskis a annoncé que la Commission européenne, dont il est vice-président, souhaitait s'arroger le droit de rapatrier sur le Continent donc sous juridiction européenne, les activités de compensation des transactions sur les contrats dérivés libellés en euros actuellement réalisées par la City, une fois le Royaume-Uni sorti de l'Union. Le 23, le Conseil des gouverneurs de la Banque centrale européenne demandait aux ministres des finances de la zone euro et au parlement européen de l'autoriser à modifier ses statuts de façon à disposer d'« une compétence juridique claire dans le domaine de la compensation centrale ».

La proposition a été vue comme un mouvement de plus dans le grand mercato financier déclenché par le Brexit, les places financières de Paris et Francfort cherchant à récupérer une partie des dizaines de milliers d'emplois logés à la City. L'enjeu, va, en réalité, bien au-delà. En témoigne cette phrase lâchée le 13 juin par un officiel européen :

« C'est une chose de sortir les risques » des banques, encore faut-il être prêt à intervenir « si quelque chose se passe mal (car) il faudra beaucoup de liquidité banque centrale pour un bail-out », autrement dit le sauvetage de la faillite par injection d'argent public.

Un « bail-out » ? Le mot semblait avoir été banni depuis que les Européens ont décidé, après la crise de 2008 et ses 2000 milliards de fonds propres et de garanties débloqués pour sauver leur système bancaire, de faire en sorte qu'à l'avenir les banques se sauvent elles-mêmes de leur mauvaise gestion ou de leurs prises de risque excessives, sans faire appel à l'argent du contribuable.

Pourquoi, alors, refait-il son apparition ? Et pourquoi la BCE y voit-elle une question suffisamment cruciale pour demander une réforme de ses statuts ?

« Armes de destruction massive »

Pour le comprendre, il faut revenir sur ce que deux chercheurs de la société financière Macquarie qualifient de plus importante source de création monétaire depuis la Grande Dépression.

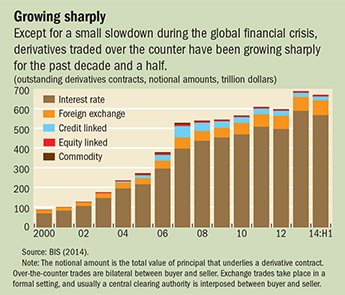

Le marché des dérivés s'est développé à partir des années 1990 à l'abri de l'attention du public et de l'immense majorité des régulateurs financiers. Il est vrai que le fonctionnement de ces très lucratifs instruments financiers, qui consistent dans la promesse de vendre/acheter des matières premières, du crédit, des dettes, des devises, à un horizon allant de quelques jours à quelques années, est d'une complexité rebutante. Dans un essai célèbre paru en 2009, « L'Or des Fous », la journaliste britannique Gillian Tett a raconté, après plusieurs années d'enquête, comment ce qui avait été le rêve de quelques ingénieux banquiers de J.P Morgan réunis en 1994 sur une côte de Floride s'est transformé en deux décennies en une poudrière capable de mettre des Etats en faillite et de faire exploser la planète finance.

Dès 2003, Warren Buffett qualifiait les produits dérivés d'« armes de destruction massive », en raison des pertes exponentielles que pouvait engendrer soit une forte variation imprévue de leur « sous-jacent », qu'il s'agisse des obligations émises par une entreprise ou par un Etat, de taux d'intérêt ou de devises, soit l'effondrement d'un des acteurs du marché. Parce qu'ils sont désormais partie intégrante de l'économie globalisée et permettent à ceux qui les créent de proposer des stratégies de couverture très lucratives, leur marché n'a toutefois cessé de se développer. En 2008, leur volume avait plus que triplé depuis les déclarations de l'investisseur américain. Après une légère baisse en 2009, sa croissance a vite repris.

De loin, les contrats d'assurance sur une variation du taux d'intérêt (IRS) représentent le plus important volume de risques couverts par les dérivés, avant les risques sur les taux de change, de défaillance d'un créancier, ou de prix des matières premières. Depuis 2000, leur volume a été multiplié par plus de 6.

Quand la crise de 2008 est arrivée, les régulateurs étaient suffisamment renseignés sur le fonctionnement de ces produits pour que leur sécurisation devienne une priorité. L'instrument choisit fut le recours à la « compensation ». A l'époque, une faible proportion des dérivés était négociée sur des bourses spécialisées et donc soumise à cette opération qui permet la couverture, par une infrastructure spécialisée, des risques de défaillance d'une des deux parties au contrat. Pour les autres dérivés, dits OTC (over the counter), ceux que les banques s'échangent directement entre elles sans passer par une bourse, un tiers seulement recourrait aux services d'une chambre de compensation. Le reste restait simplement logé dans les bilans des banques supposées couvrir leurs risques elles-mêmes.

Des risques de plus en plus concentrés

Le premier objectif des régulateurs a donc été de tenter d'endiguer les conséquences systémiques (comprendre : susceptibles de déstabiliser l'ensemble du système financier) de l'effondrement d'un ou plusieurs des acteurs qui contrôlent ce marché, en encourageant le recours aux chambres de compensation. L'Europe a franchi cette étape avec succès en adoptant le règlement dit « EMIR » (European Market Infrastructure Regulation) entré en vigueur en 2015. La conséquence, toutefois, est que le risque s'est trouvé certes mieux géré mais également concentré dans des « infrastructures », les chambres de compensation, dans des proportions sans précédent dans l'histoire financière.

« Les chiffres parlent d'eux-mêmes », a admis un responsable de la Commission lors de la présentation du projet de modification d'EMIR le 13 juin.

Les contrats à terme « compensés » s'élèvent désormais à environ 490 000 milliards de dollars (près de 90% du marché). Un montant vertigineux qui fait trembler les banques centrales car la défaillance d'une chambre importante pourrait à nouveau entraîner le système financier dans une crise sans précédent.

Quel accès de la BCE aux infrastructures de la City ?

Les quatre cinquièmes des contrats en euros sont compensés dans des chambres basées à Londres. Bien avant que le Royaume-Uni ne décide de quitte l'Union, en 2011, la BCE avait - on peut le comprendre - jugé la question suffisamment sérieuse pour tenter, au grand dam des Britanniques, de rapatrier en zone euro la compensation des contrats libellés en euros effectuée à Londres. Le Trésor britannique, furieux, avait alors saisi la Cour de justice de Luxembourg laquelle, quatre ans plus tard, le 4 mars 2015, a tranché contre Francfort, accordant au Royaume-Uni une victoire bruyamment célébrée.

Il était dès lors urgent de trouver une autre solution. Le 25 mars 2015, la BCE scellait ainsi un pacte avec la Bank of England, sensé ménager la souveraineté britannique, d'une part, et la sauvegarde de l'euro, de l'autre. Contre un accès privilégié aux données des chambres basées à Londres, la BCE et la BoE s'entendaient sur une « ligne de swap », autrement dit un moyen indirect d' « assurer la fourniture de liquidité » en euros aux infrastructures, par la BoE, laquelle « rembourserait » simultanément la BCE avec des livres sterling. Cet accord était sensé régler à la fois la question de la surveillance et du sauvetage en cas de défaut. Tout a changé maintenant que le Royaume-Uni va quitter l'Union.

Le référendum du 23 juin 2016 a changé la donne

« Le 'Memorandum of Understanding' (entre la BCE et la BoE) est basé sur le cadre législatif actuel (dont) l'application est contrôlée par la Cour de Luxembourg. Une fois le Royaume-Uni parti, sa base légale disparaît », constate à présent la Commission.

Le Brexit arrive donc à point nommé pour améliorer un arrangement qui n'était pas complètement satisfaisant pour Francfort. Les propositions du 13 juin reviennent en effet à reconsidérer l'équilibre entre la souveraineté des Etats, tiers ou européens, et celle de l'Union européenne, BCE en tête. La Commission a été très claire : elle ne veut pas que l'Union européenne subisse les conséquences de décisions prises par des législateurs et des autorités de régulation étrangères.

« C'est un nouveau système, où les banques centrales participeront. Elles évalueront si ces chambres de compensation significativement systémiques satisfont toutes les exigences (de la réglementation européenne) sur le collatéral (titres liquides apportés en garantie) et la liquidité. (Il faudra se demander) où est le collatéral dans le système, est-ce que j'y ai accès, de combien de liquidité il aura besoin ? », explique une source européenne. Et d'ajouter : « si les arrangements sont suffisants mais qu'il reste des risques systémiques pour le système européen, alors l'ESMA recommandera à la Commission européenne qu'il y ait une relocalisation ».

Trois à quatre ans de négociations

La « relocalisation » des géantes londoniennes vers le Continent n'est donc que l'aboutissement, possible mais pas certain, d'une entreprise de régulation très longtemps attendue. Et elle n'est pas pour demain. D'abord, la réforme d'EMIR est soumise à l'approbation des législateurs européens, parlement et ministres des finances (y compris le chancelier de l'échiquier britannique tant que le Royaume-Uni est membre de l'Union européenne). L'expérience montre qu'une telle négociation prend au bas mot une année. De surcroît, le texte prévoit de nombreuses « mesures techniques », qui seront préparées par l'Autorité européenne des marchés financiers (ESMA), basée à Paris. D'elles dépendent la portée réelle du texte puisqu'il s'agit de préciser l'ensemble des critères permettant d'apprécier en pratique les risques et le caractère « systémique » ou non des infrastructures.

« Il n'y aura pas forcément de seuil quantitatif » comme par exemple la part de marché de telle ou telle chambre étrangère sur une classe donnée de dérivés en euros, précise une source industrielle, mais une série de critères liés au volume des opérations, à la complexité des produits, aux effets possibles sur la stabilité financière, aux relations avec d'autres infrastructures...

Ces « standards », dont la préparation prend plusieurs mois après l'adoption du texte de base, doivent ensuite être validés par la Commission. Contrairement à la CFTC, l'agence chargée depuis 20 ans aux Etats-Unis de surveiller les marchés dérivés, ESMA n'est pas indépendante. Pour des raisons qui tiennent aux traités européens et aux limites que les Etats membres ont tenu à poser aux transferts de pouvoir vers les institutions de l'Union, seule la Commission européenne peut adopter les normes techniques qu'ESMA lui propose.

Or sur d'autres sujets stratégiques comme l'interdiction des ventes à découvert ou la fixation des capitaux mobilisables par les banques pour éponger le coût d'une faillite, la Commission n'a pas hésité à revoir la copie des régulateurs financiers. L'adoption des standards techniques s'est étalée sur plus d'un an et est passée par des ajustements des textes. Enfin, le 13 juin, la Commission a précisé qu'une décision de rapatriement, qu'elle seule estime devoir prendre (on verra ce qu'en pensent les législateurs), serait assortie d'un délai d'exécution de « 12 à 18 mois ».

En définitive, la relocalisation n'interviendra pas avant 3 ou 4 ans, au plus tôt, la phase critique de l'évaluation des risques intervenant après la sortie du Royaume-Uni en 2019.

Parallèle contestable avec les Etats-Unis

En présentant sa proposition, Valdis Dombrovskis a invoqué l'exemple américain. Le parallèle est en partie seulement justifié. Le Dodd-Frank Act donne bien à la CFTC et à la Réserve Fédérale la possibilité de garder un œil sur les transactions des dérivés en dollars négociés et « compensés » ailleurs dans le monde. Mais il « ne prévoit pas explicitement de relocalisation » sur le sol américain, note une source européenne.

Par ailleurs le contrôle des autorités américaines se limite aux transactions « OTC », alors que le contrôle désormais envisagé par l'Union européenne porte sur toutes les transactions, y compris celles réalisées sur des marchés organisés (future et options). Enfin la loi américaine impose d'éventuelles inspections sur site ainsi que des échanges de données, mais pas la reprise de la législation, notamment les règles d'appel de marge auprès des utilisateurs et de capitalisation des chambres dont, en définitive, dépend le coût d'une opération de compensation, donc les rapports de concurrence entre chambres.

« Ce que propose la Commission est beaucoup plus radical que Dodd-Frank », conclut une source proche de l'industrie.

Ces différences montrent que les Européens cherchent à affirmer leur souveraineté monétaire dans un contexte où leur principale place financière échappe déjà en partie et bientôt complètement à leur contrôle. Les Etats-Unis, habitués à voir le dollar régner sur les échanges internationaux et sa banque centrale imprimer à l'envie sa monnaie, raisonnent, eux, en puissance financière mondiale.

Levier de négociation avec Londres ou réel projet de relocalisation ?

Pour certains, le processus très progressif envisagé par Bruxelles serait essentiellement un moyen de pression sur le Royaume-Uni dans la négociation avec Londres sur le traitement des services financiers après le Brexit.

« L'essence de la proposition européenne est d'autoriser les systèmes de compensation de Londres et de Chicago à poursuivre leurs activités de façon inchangée, dès lors qu'ils se soumettent à un certain degré de réglementation et de supervision européenne », estimait récemment l'avocat Simon Gleeson dans le Financial Times. Pour cet associé chez Clifford Chance, « si Londres veut rester un centre financier en Europe, elle doit laisser cette dernière avoir un mot à dire sur sa régulation ».

D'autres estiment en revanche que la relocalisation est, pratiquement, acquise.

« C'est vers cela que l'on va... Pour LCH.Clearnet, la décision (de relocalisation) sera presque automatique ». Elle pourrait aussi concerner Ice Clear et CME, deux filiales londoniennes de chambres américaines, estime ainsi une source proche de l'industrie.

La question irrésolue de la résolution

« Comme toute institution systémique, les chambres de compensation auront, par définition, une certaine probabilité de défaillance... Avec les banques centrales jouant le rôle de prêteur en dernier ressort, nous déplaçons le possible « bail-in » de Wall Street à des entités comme ICE Trust (Etats-Unis), ICE Clear (Royaume-Uni) ou LCH.Clearnet/Swapclear (Royaume-Uni) ou CME (Etats-Unis), rappelait en 2011 l'économiste Manmohan Singh dans un papier de recherche du FMI.

Il y plaidait d'ailleurs pour une taxe sur les portefeuilles de dérivés des banques plutôt qu'un recours systématique à la compensation. Ce n'est pas l'option qui a été retenue par les régulateurs.

Les ministres des finances et les banquiers centraux du G20 n'ont cessé depuis 2009 de reprendre l'engagement de s'attaquer sérieusement au risque de faillite des chambres. On n'y est pas. En février dernier, le Financial Stability Board (qui réunit les banquiers centraux) confirmait le lancement d'une consultation sur l' « interdépendance » entre chambres de compensation, signalant au passage qu'au-delà du risque de faillite en chaîne des banques existait désormais un risque de contagion entre chambres, celles-ci étant sous le contrôle des mêmes grands acteurs.

Présenté en 2016, le projet de régime européen de résolution des chambres de compensation est toujours en cours d'examen législatif. Le Royaume-Uni participe d'ailleurs de façon pleine et entière à la négociation et l'une des rapporteurs au Parlement n'est autre que la député conservatrice britannique, par ailleurs ancienne collaboratrice de Deutsche Bank Kay Swinburne, aux côtés du social-démocrate allemand Jakob von Weiszäcker. Entre ministres des finances, les négociations achoppent comme on pouvait s'y attendre sur le rôle confié à l'ESMA, l'autorité européenne de contrôle des marchés chargée de vérifier leur conformité avec les règles européennes, dans une éventuelle procédure de résolution.

Pour l'instant, les principales places financières, en Italie, Royaume-Uni, France et Allemagne, disposent de régimes partiels et nationaux, rappelle une note récente du Parlement européen. La France et l'Allemagne en particulier demandent à leur chambre de compensation, LCH SA. Et Eurex, une licence bancaire. Un pis-aller qui ne permet pas de pleinement tenir compte des risques spécifiques de ces infrastructures.

Relocalisation ou pas, les outils de surveillance des risques logés dans ces monstres systémiques reste donc encore largement à mettre au point, les procédures de résolution en chantier, et le développement du marché sous le contrôle des banques d'investissement, des grands fonds et des investisseurs institutionnels réunies au sein de l'International Swaps and Derivatives Association. Le tout, sous le parapluie (désormais un peu moins) implicite des banques centrales qui n'auront pas d'autre solution que d'imprimer massivement de la monnaie en cas de problème sérieux.

Il n'y a actuellement aucun commentaire concernant cet article.

Soyez le premier à donner votre avis !