Invitée mardi du think tank Bruegel à Bruxelles, Christine Lagarde a alerté les Européens au sujet des « prêts non-performants », le terme pudiquement utilisé pour décrire les créances douteuses, qui grèvent les bilans des banques de l'Union européenne depuis des années. « Il faut terminer le nettoyage complet du secteur financier dans certains coins d'Europe, particulièrement dans le sud de l'Europe », a expliqué la directrice générale du Fonds monétaire international (FMI).

« C'est l'ancienne avocate qui parle à travers moi... Un régime de faillite approprié, au moins au niveau national, de la façon aussi harmonisée que possible (en Europe)... pour que l'on n'ait pas des économies qui ploient sous la charge d'entreprises zombies », a-t-elle ajouté.

Le sujet est bien connu des observateurs avertis, moins du grand public : les banques européennes, qui ont dû reconstituer et augmenter leur capital à marche forcée ces dernières années, ne dégagent pas les profits suffisants pour rémunérer leurs actionnaires. Motif : la crise économique a creusé dans leur bilan un véritable trou noir de 921 milliards d'euros correspondant aux « bad loans », ces prêts qu'entreprises et ménages sont dans l'impossibilité de rembourser faute de dégager des bénéfices ou de disposer de revenus suffisants.

Le stock de "bad loans" a doublé entre 2009 et 2015

Le vice-président de la Banque centrale européenne, Vitor Constâncio, s'en était également inquiété le 3 février dernier :

« Le problème des prêts non-performants est une des principales raisons expliquant la faible profitabilité agrégée des banques. Laissez-moi vous rappeler que le rendement du capital des banques de la zone euro est passé sous les 5%, ce qui ne couvre pas le coût estimé du capital. »

Une semaine plus tard, devant les députés européens, l'ancien gouverneur de la Banque du Portugal ajoutait : « L'étendue et la nature macro-prudentielle du problème appelle une réponse complète et coordonnée au niveau européen. »

En 2015, déjà, le Fonds monétaire international consacrait une étude au problème des « NPL » (Non Performing Loans) européens, dont le stock atteignait à l'époque 1.000 milliards d'euros, soit le double de ce qu'il était en 2009. Ses auteurs proposaient une médecine assez conventionnelle : une combinaison entre réforme des régimes de faillite et de restructuration de dettes, politique plus musclée des superviseurs bancaires pour encourager le management à agir, et, enfin, développement d'un marché secondaire avec, le cas échéant, l'appui d'une « bad bank », autrement dit une structure de défaisance, où loger ces créances en attendant qu'elles trouvent preneurs auprès d'investisseurs.

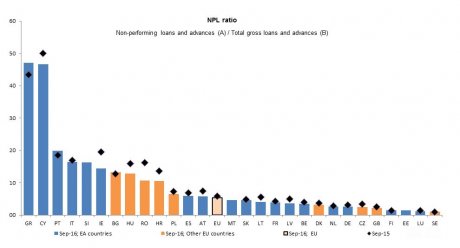

[Les progrès réalisés par les banques des différents pays européens pour résorber leurs créances douteuses. Crédits : ABE]

Parmi les plus touchés : Grèce, Italie, Irlande, Portugal

Les économistes du FMI avaient largement de quoi opérer des comparaisons: l'accumulation de « bad loans » est un phénomène classique après une crise financière et économique. La particularité du cas européen réside dans l'extrême lenteur de sa résorption. Au rythme où vont les choses, il faudra une dizaine d'années pour apurer les pertes, souligne l'Autorité bancaire européenne (ABE). Au cours des trois dernières années, seuls 200 milliards de prêts non-performants ont ainsi pu être cédés aux investisseurs, soit directement par les banques, soit par le truchement de véhicules spéciaux, comme en Irlande ou en Espagne, selon les données collectées par Deloitte et citées dans une étude du Parlement européen.

Jusqu'à présent, toutefois, ils n'ont rien entrepris collectivement pour tenter de trouver une solution. Et pour cause : ce fléau les affecte très inégalement. Dans six pays de la zone euro seulement, le ratio des NPL dépasse 10% : la Grèce, l'Italie, Chypre, l'Irlande, le Portugal et la Slovénie. Chez d'autres, le problème ne se pose pas ou presque. Les mauvaises créances ne représentent par exemple que 3,5% des encours de prêts des banques françaises et 2,5% des allemandes ou des néerlandaises. Il frappe plus, de surcroît, les banques petites et moyennes, que les banques systémiques.

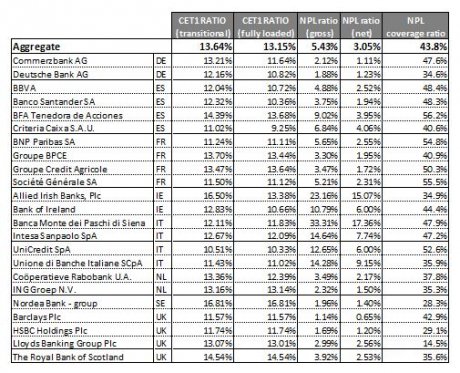

[Ratio de fonds propres et taux de prêts non-performants des principales banques européennes. Crédits : ABE]

Face à ce fléau, la Commission a appelé à des réformes du droit des faillites national afin de faciliter la cession des prêts - pour l'instant sans succès - et de répondre au fur et à mesure où elles se présentaient aux demandes de pays comme l'Espagne, l'Allemagne ou encore l'Irlande, qui avaient besoin de l'assentiment de la Direction générale de la concurrence pour investir de l'argent public dans leur structure de défaisance. Or, la DG Concurrence n'a pas modifié sa doctrine en la matière depuis l'immédiat après-crise de 2009.

Le flop d'une "bad bank" européenne

Problème supplémentaire, les pays les plus touchés sont également ceux qui se trouvent sous la loupe de la Commission européenne en raison de leurs déficits ou de leur endettement excessif. Les bad banks de l'Espagne et de l'Irlande avaient par exemple été créées alors que les deux pays se trouvaient sous programme du Mécanisme européen de stabilité (MES), le fonds de sauvetage de la zone euro créé en 2012. La création d'un tel véhicule place donc les pays concernés devant un dilemme : abandonner leurs banques à leur sort, les aider au risque d'aggraver leur solde budgétaire ou se placer sous la tutelle de l'Eurogroupe, l'organe politique du MES.

Mais le cas, dramatique et urgent, de l'Italie, troisième économie de la zone euro, dont la santé économique est chancelante au point de faire dire à certains qu'elle pourrait quitte l'union monétaire, donne au sujet un caractère d'urgence. Les "bad loans" y culminaient à 276 milliards d'euros en juin 2016, selon l'ABE, soit 6% du portefeuille de prêts à l'économie des banques. Or toute intervention publique de Rome dans ce domaine soulève des problèmes insolubles de respect des règles de concurrence et budgétaires.

Fin janvier, le président de l'ABE, Andrea Enria, qui fut chef de la supervision à la Banque d'Italie entre 2008 et 2011, a lancé l'idée d'une société de gestion paneuropéenne avec l'appui de fonds publics européens et la garantie d'une expertise neutre sur l'évaluation des créances. L'Italien, dont l'institution est basée à Londres, l'a avancée, de surcroît, depuis Luxembourg et avec le soutien explicite de Klaus Regling. Le directeur général du MES, reconnaissant qu'un tel véhicule aurait besoin de « beaucoup d'argent (public) au début » - le chiffre de 200 milliards d'euros a été évoqué - avait abondé dans le sens de M. Enria en assurant qu'une clause de « clawback », autrement dit la reprise des créances n'ayant pu être vendues au prix du marché par la "bad bank" européenne, éviterait toute mutualisation des risques, en clair que le contribuable allemand ou français ne paierait pour une perte enregistrée par une banque italienne.

Vers un marché secondaire de "junk bonds" privé ?

Le projet a fait « flop ». Berlin ne croît pas à cette non-mutualisation sensée être garantie par la clause de rachat. La Française Danièle Nouy, qui dirige l'organe européen de supervision des principales banques européennes, a déclaré récemment devant le parlement européen que celle-ci lui semblait difficile à mettre en œuvre, alors même qu'elle avait suscité l'an dernier la création d'un groupe de travail ad hoc sur le sujet sous la direction de la vice-gouverneur de la Banque d'Irlande, Sharon Donnelly.

L'opposition de Berlin semble donc s'avérer insurmontable à l'approche des élections fédérales de septembre 2017. L'agence de notation Moody's, tout en jugeant la solution de l'EBA la meilleure sur le papier, estime, dans une note publiée fin mars, que :

« un tel schéma serait difficile à mettre en pratique, car il requiert probablement des fonds publics et, de ce fait, un engagement politique qui ne semble pas sur le point d'arriver. »

La Commission européenne, de son côté, tout en appelant à des « réformes structurelles », en clair, une amélioration du droit des faillites, sans rien toucher au cadre européen des aides d'Etat ni de concessions sur les règles budgétaires, met à présent l'accent sur le développement d'un marché secondaire du « junk bond » privé, avec l'appui de l'Autorité bancaire européenne. Son vice-président Valdis Dombrovskis a demandé le 29 mars à Andrea Enria d'établir des « lignes directrices » pour harmoniser et sécuriser l'évaluation des prêts. L'objectif : rassurer les investisseurs qui pâtissent toujours, dans ce genre de transactions, d'un manque d'informations sur la situation réelle des débiteurs.

Le 6 avril, lors d'une conférence du lobby Eurofi à Malte, l'ancien premier ministre letton a de surcroît plaidé pour un « concept européen » de société de gestion nationale permettant aux pays qui en ont besoin de recevoir plus rapidement l'assentiment de la direction générale de la concurrence. Un objectif soutenu par la BCE. « Ce problème doit être traité de façon prioritaire d'un point de vue micro-prudentiel », a expliqué récemment Benoît Cœuré, membre de son directoire, en appelant à la création d'urgence d'« un modèle européen de société de gestion d'actifs ».

On en est là. Réunis à Malte le 4 avril, les ministres européens des Finances se sont entendus dire que ce "trillion" de mauvaises créances était un sujet d'intérêt commun, et non une affaire à laisser aux gouvernements nationaux. Le « groupe de travail » composé d'experts nationaux, dont la Commission européenne avait obtenu la création l'an dernier, a été enjoint de rendre ses conclusions dans les toutes prochaines semaines. Le Conseil Ecofin pourrait adopter une « stratégie commune » mi-juin. D'ici là, les ministres se retrouveront à Washington, où se tient la semaine prochaine l'assemblée de printemps du FMI. On peut gager que sa directrice générale ne manquera pas de leur rappeler l'urgence du problème.

Sujets les + commentés