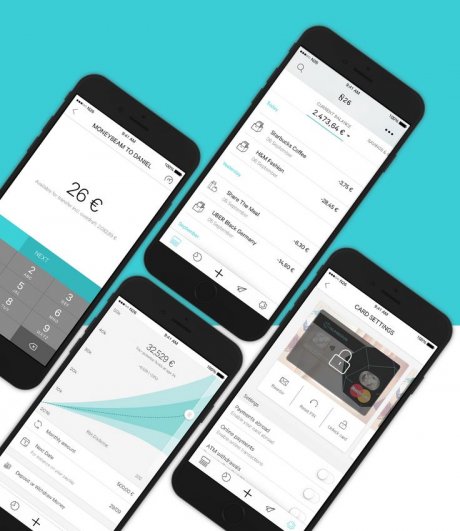

« Vous n'aurez plus jamais à vous rendre dans une banque » promet un peu crânement la startup N26 sur son site en français. La jeune pousse allemande a lancé officiellement ce mercredi, lors du Paris Fintech Forum, son service dans l'Hexagone. Cette banque 100% mobile, sans agence, prétend offrir « ce qui se fait de mieux en matière d'expérience utilisateur » : tout est notifié en temps réel et pilotable en quelques clics depuis une appli très ergonomique, du plafond de la carte bancaire au découvert autorisé, les virements par SMS ou mail sans numéro Iban, le classement des dépenses par catégories. C'est un compte courant sans frais de gestion : le service de base est gratuit, y compris la Mastercard, auquel s'ajoute des options payantes et un abonnement premium à 5,90 euros par mois pour la carte Black incluant des assurances voyages, etc.

Lancé sous le nom de Number 26 en janvier 2015, N26 est disponible dans 17 pays (Allemagne, Autriche, Espagne, Italie, etc). Son cofondateur et directeur général, un Autrichien de 31 ans, Valentin Stalf, s'enthousiasme :

« Nous sommes une banque avec une licence complète de la BCE depuis juillet dernier, « passeportée » dans toute l'Union européenne [l'agrément du seul régulateur allemand, la BaFin, est valide dans l'ensemble des pays de l'UE, ndlr]. Cela nous permet de proposer toute une série de services à travers l'Europe, nous pouvons potentiellement toucher 400 millions de consommateurs ! C'est comme Uber : grâce au numérique, on peut atteindre très vite une taille significative. »

Le Uber de la banque ?

Uber : la comparaison donne une idée des ambitions XXL de cette Fintech berlinoise, qui a le soutien d'investisseurs de haut vol, notamment l'américain Peter Thiel, un des cofondateurs de PayPal et des plus influents capitaux-risqueurs de la Silicon Valley, et le milliardaire hongkongais Li Ka-Shing. N26 revendique « plus de 200.000 utilisateurs », en Allemagne essentiellement, un chiffre annoncé cet été et qu'elle ne met pas à jour. Dans l'Hexagone, où la startup affirme avoir dû conserver une liste d'attente de neuf mois (ses détracteurs disent qu'elle avait tout simplement des problèmes techniques), le démarrage serait très prometteur, avant une campagne publicitaire sur le Web et à la TV qui sera lancée sous peu :

« Sans aucun marketing, nous avons déjà engrangé ces deux derniers mois 30.000 clients en France. Nous en gagnons 2.000 par semaine. C'est impressionnant. A ce rythme, nous pensons dépasser les 100.000 utilisateurs rapidement », comprendre dans l'année.

Valentin Stalf explique avoir choisi de se développer en priorité en Allemagne où « les gens ne sont pas très contents de leur banque : les retraits coûtent cher à cause de la mafia bancaire. Nous nous sommes associés au distributeur Rewe et l'on peut retirer de l'argent avec un QR code à la caisse d'un supermarché : nous remplaçons les distributeurs de billets c'est plutôt cool !» Et en France où « un tout petit nombre de banques se partagent les parts de marché, et ça les a rendus assez paresseuses en matière d'innovation ». L'équipe ne dédaigne pas un peu de provoc. Jérémie Rosselli, nommé récemment responsable pour la France, lance :

« La banque en France n'a pas évolué depuis le Minitel. »

La banque des Millenials

Chez N26, l'ouverture de compte se fait « en moins de 8 minutes », la banque vérifiant l'identité par un appel en visio directement depuis son smartphone. La promesse est de « simplifier la vie, faire gagner du temps» en proposant toute la banque fait valoir Valentin Stalf:

« Notre cible, ce sont les Millenials, les 18-35 ans, les "digital natives" qui font tout avec leur mobile, qui sont les plus intéressés par le mobile banking. »

Au-delà du simple compte courant, la Fintech élargit progressivement ses services : en Allemagne, elle propose l'activation du découvert autorisé en trois minutes, après évaluation ("credit scoring") et des supports d'investissement; elle va bientôt lancer des produits d'épargne et du crédit conso à souscrire directement depuis son smartphone, ainsi que de l'assurance. Elle s'est associée à d'autres startups, comme la Fintech britannique Transferwise pour les virements internationaux, avec laquelle elle partage les revenus.

L'entreprise, qui emploie 180 personnes, n'est pas encore rentable mais « pourrait atteindre l'équilibre cette année ou l'an prochain, nous avons une structure de coûts peu élevée, c'est une question de priorités, d'effort marketing. »

Objectif 2 millions dans quelques années

Valentin Stalf a un objectif à moyen terme qui ferait rêver de nombreuses banques en ligne existant depuis une ou deux décennies :

« Si nous atteignons 2 millions d'utilisateurs dans quelques années, je serai un fondateur très heureux. Pour pouvoir faire la différence et être durable, il faut atteindre un ou deux millions. Cette année, nous devrions traiter des transactions de l'ordre de 2 milliards d'euros en Europe ».

Cependant, l'Europe est encore loin d'être un marché unifié : la législation sur la protection des consommateurs est différente d'un pays à l'autre par exemple. « Un challenge » reconnaît le directeur général. Autre désagrément: N26 crée des comptes avec un IBAN allemand, ce qui peut s'avérer gênant.

« Il y a une loi en Europe qui interdit la discrimination par l'Iban. Vous pouvez attaquer l'établissement qui refuse votre Iban international. C'est arrivé quelques fois, nous appelons et le problème se règle. Les choses ont beaucoup évolué en douze mois. Mais c'est un point que nous regardons, s'il est nécessaire d'avoir des Iban français » nous confie Valentin Stalf.

Sujets les + commentés