Les banques et leurs frais de tenue de compte ne sont pas la seule cible de l'UFC-Que Choisir. Et elles vont sans doute se délecter de la nouvelle étude brûlot de l'association de défense des consommateurs. L'UFC s'attaque aux nouveaux entrants de la finance, les Fintech, en l'occurrence les sites de crowdfunding, et plus particulièrement de crowdlending, le financement participatif d'emprunts aux PME par des investisseurs non professionnels (pour l'essentiel), dans un rapport publié ce jeudi. Alors que ce marché explose en France (+112% en 2016 et même x2,6 pour le prêt aux entreprises), l'UFC tire à boulets rouges sur les pratiques commerciales qu'elles jugent « déloyales » de certaines de ces plates-formes qualifiées de « miroir aux alouettes ».

L'association en appelle aux pouvoirs publics, en particulier à l'Autorité de contrôle prudentiel et de résolution (ACPR) de la Banque de France, qu'elle enjoint de diligenter des contrôles. L'ACPR et la Banque de France se défendent pourtant d'une approche trop accommodante à la mode britannique avec les Fintech et de tout traitement de faveur. Mais il est vrai qu'un cadre réglementaire très souple a été accordé spécifiquement au crowdfunding.

En outre, l'UFC « met en demeure » six plates-formes, dont le leader français du crowdlending Lendix, ainsi qu'Unilend (numéro trois en montants), Lendopolis, Bolden, Pretup et Prexem, de « purger leurs conditions générales d'utilisation des clauses abusives qu'elles contiennent. »

« Notre analyse montre que les acteurs des placements participatifs fournissent un service médiocre aux consommateurs. La promesse des rendements surestimés, la présentation partiale et la sélection hasardeuse des projets à financer [...] sont autant de manquements à la loyauté vis-à-vis des consommateurs » dénonce l'association dans son dossier d'une quarantaine de pages.

Rendements surestimés, défauts minimisés

Les critiques de l'UFC sont très acerbes. L'association sous-entend que les sites profitent de la relative inculture en matière financière des Français qui, « dans un contexte de défiance face aux acteurs traditionnels de l'épargne » et de baisse des taux rendant les placements d'épargne classiques peu attractifs, se laissent séduire par des « produits qui promettent des rendements imbattables tout en occultant les risques. »

Elle affirme que, d'après ses calculs, qui ne manqueront pas de faire polémique, « en raison des défauts d'entreprises prévisibles, leurs rendements ne devraient pas être supérieurs à celui du Livret A, loin des 7% promis par les discours marketing. »

Car le taux de défaut serait minimisé par rapport aux réels incidents de remboursement, tout comme le risque de perte en capital.

« Alors que la plateforme Unilend, leader du marché [auprès des particuliers, Lendix étant ouvert à des institutionnels, ndlr], évoquait dans la presse un taux de défaut de 1 à 2% seulement, l'étude des défauts constatés sur les prêts financés depuis au moins 1 an laisse apparaître un taux de défaut de 11,2%, soit 5 à 10 fois supérieur ! » affirme l'UFC-Que Choisir.

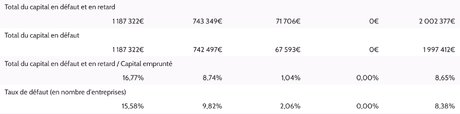

Ceci dit, dans sa rubrique statistiques, le site d'Unilend affiche un taux de défaut total dépassant 8% (en nombre d'entreprises) et détaille le total du capital en défaut et/ou en retard de 2013 à 2017.

[Taux de défaut sur Unilend en 2013-14, 2015, 2016, 2017, total]

Certains sites, comme Lendopolis, ne publient pas ces statistiques, tandis que d'autres (Lendix, Pretup) omettraient « des prêts pour des entreprises qui, ayant fait défaut, ont été remboursés par les plates-formes. » L'association reconnaît que dans ce cas « le rendement du capital des investisseurs n'a, dès lors, pas été entamé » mais juge cette présentation insincère « regrettable. »

Devoir de conseil et clauses abusives

L'association de défense des consommateurs tacle les sites qui, certes, informent du risque de perte des sommes misées, mais de façon un brin hypocrite en conseillant aux prêteurs d'investir encore plus : ainsi Lendix écrit « le meilleur moyen de se prémunir des effets d'un incident est de diversifier sur un grand nombre de prêts. »

Des méthodes de commercialisation « agressives », qui s'expliquent par leur modèle économique, fondé sur les commissions sur les prêts, et « incompatibles avec le devoir de conseil » des plates-formes au statut de conseiller en investissement participatif (CIP) - Lendix est de son côté Intermédiaire en Financement Participatif (IFP) et société de gestion de portefeuille.

En quête de crédibilité et de respectabilité, les plates-formes de crowdlending n'ont eu de cesse d'expliquer le sérieux de leur sélection des dossiers et de leurs analyses. Patatras, l'UFC les accuse de présenter de façon partiale des dossiers qui ne seraient selon elle que « les projets dont le secteur bancaire n'a pas jugés viables.» Exactement l'image contre laquelle se bat Olivier Goy, le président et fondateur de Lendix, qui se défend de « manger dans les poubelles des banques » et assure financer des entreprises rentables et clientes des banques, cherchant la rapidité, en évitant un nantissement.

Enfin, l'UFC bataille contre les clauses abusives des conditions générales d'utilisation, comme dans tous les secteurs : aux sites mis en demeure, elle demande de supprimer les clauses d'exonération de responsabilité quant au bon fonctionnement du service, à la fiabilité des informations et à la sécurité des données.

Ce rapport qui ne crédite ces plates-formes d'aucun mérite, même pas d'aider à financer l'économie réelle et de donner des moyens aux entreprises d'investir, risque de passer assez mal dans le microcosme de la Fintech. A l'heure où le crowdfunding se démocratise et touche des publics peu avertis, il serait dommage que la profession, et le régulateur, ne se saisissent pas de cette critique en règle pour ouvrir une réflexion de place sur les meilleures pratiques de ce très jeune marché, quelques mois seulement après le scandale Lending Club aux Etats-Unis.

Sujets les + commentés