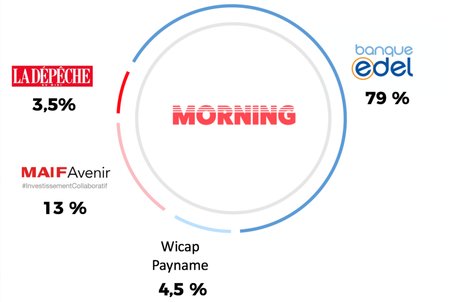

Revoilà Morning, la startup toulousaine qui promettait de "réveiller la banque en s'appuyant sur le digital et les nouveaux modes de consommation collaboratifs" et bousculer les acteurs établis. Au bord du dépôt de bilan en fin d'année, à court de trésorerie, privée de son agrément de l'ACPR-Banque de France (pour avoir puisé dans son compte de cantonnement) et en conflit avec son actionnaire d'alors, la Maif, elle a frôlé la catastrophe. Cinq mois après l'entrée au capital de la Banque Edel, filiale du groupe de grande distribution E.Leclerc, qui en détient désormais 79%, la startup de la Fintech (mêlant finance et technologie) est de nouveau d'aplomb. Elle a récupéré son agrément d'établissement de paiement, en a obtenu un autre pour l'émission de cartes en mars et espère devenir émetteur de monnaie électronique d'ici à la fin de l'année.

"Car on envisage de se développer fortement" a déclaré Frédéric Senan, le nouveau directeur général, venu de la Banque Edel.

(Le capital actuel de Morning SAS).

Plus de BtoB et des cartes cadeaux

Eric Charpentier, le fondateur de la startup (qui s'appelait au départ Payname et proposait des cagnottes en ligne comme Leetchi ou Lepotcommun) était en désaccord avec la Maif sur l'évolution vers la néobanque; il a été débarqué fin janvier. L'essentiel des effectifs (35 personnes dont la moitié de développeurs) a été préservé et le siège atypique dans la campagne toulousaine conservé. Le modèle d'affaires a été revu :

"Morning a trois piliers très clairs qui ont été repositionnés après l'arrivée au capital de la banque Edel : le BtoB [business to business, vente de la solution technologique, ndlr] que l'on développe très fort aujourd'hui, le BtoBtoC, autour des cartes prépayées ou cadeaux innovantes pour des galeries commerçantes, dans lequel on a de grandes ambitions, et le BtoC : nous sommes le premier compte de cobanking made in France" a expliqué Frédéric Senan.

Cobanking et usages collaboratifs

Le "cobanking" ce sont pour Morning "les usages bancaires adaptés à la consommation collaborative et notamment au paiement entre particuliers", en famille, entre amis, ou "entre colocs". La Fintech met donc en avant la simplicité de son compte "Ibanisé", pour un virement entre individus, qui s'avère "fastidieux chez les banques classiques, il faut 48 heures à 72 heures pour créer un bénéficiaire", plaide Frédéric Senan.

"Ce sont ces usages-là que nous visons. Le client a le contrôle total de son argent, de son compte et de sa carte, il peut cliquer, décliquer, s'il part en voyage, il aura une option d'assurance à la découpe, digne d'une carte platinum mais à 2 euros par mois. On souhaite disrupter le marché des assurances liées aux cartes", promet-il.

Morning prétend avoir un "socle gratuit" (la cagnotte et le compte Iban avec possibilité de réaliser des virements), mais la carte Mastercard est bien payante, avec un prix modulé en fonction du segment de clientèle : Jump pour les 12-18 ans (1,50 euro par mois), Pay (2 euros pour le grand public à l'aise avec le 100% digital), Protect pour les majeurs sous tutelle (3 euros) et Welcome pour les étrangers résidant en France (3 euros, avec une interface tout en anglais). Ces deux offres seront lancées en septembre. Les retraits sont payants au-delà de deux par mois (facturés 0,90 euro).

Si la segmentation "affinitaire" se veut originale (en particulier la niche des personnes sous curatelle "mal adressée par les banques traditionnelles"), l'offre de Morning ressemble beaucoup à celle de Compte Nickel (sauf que celle-ci est vendue chez les buralistes), qui a d'ailleurs une offre jeunes, au compte C-zam de Carrefour Banque, au compte de paiement de l'appli Lydia ou à la banque mobile allemande N26. La création de compte 100% sur mobile (avec selfie et scan des pièces justificatives) en trois minutes, existe ailleurs (notamment N26). Le pilotage sur mobile de la carte et du compte est aussi en train de se généraliser, et pas seulement chez les startups de la Fintech mais aussi dans les applis des banques traditionnelles. Même la dimension de cocréation avec les clients n'est pas une invention, puisque l'allemande Fidor (que le groupe BPCE compte lancer en France avant la fin de l'année) en a été pionnière.

"Aucun acteur n'est sur ces quatre segments" plaide Frédéric Senan. "Morning n'est pas mass market et n'a pas vocation à faire des millions de comptes, mais à rendre des services à des clientèles particulières" a-t-il expliqué.

L'offre grand public semble surtout destinée à assurer la vitrine de l'offre pour les entreprises sous marque blanche ou sous forme de cartes cadeaux. Le patron de la startup, qui n'a pas voulu communiquer d'objectifs de conquête de clients, lèvera le voile sur les ambitions dans le BtoB à la rentrée.

Sujets les + commentés