Luleå, en Suède, à quelques degrés du cercle polaire arctique, sera le théâtre d'une réunion qui s'annonce glaciale mercredi et jeudi prochains. Le Comité de Bâle, une instance internationale qui rassemble les banques centrales et autorités financières d'une trentaine de pays, doit débattre de la réforme des règles mondiales en matière de solvabilité des banques décidée après la crise financière de 2007-2008 ("Bâle 3" dans le jargon). Le président du comité, le gouverneur de la banque centrale suédoise, Stefan Ingves, espère bien boucler sur ses terres l'accord en suspens depuis des mois - en janvier dernier, le comité avait reporté sine die sa réunion, faute de consensus. La « vaste majorité » des membres est d'accord sur une proposition de compromis, a-t-il assuré dans une lettre aux membres du comité le mois dernier.

A part les Français, qui font de la résistance.

La pomme de discorde concerne le calcul des risques et ses conséquences en termes de niveau minimum requis de fonds propres. Les banques françaises défendent le recours aux modèles internes d'évaluation, qui servent à estimer le risque de défaut sur les crédits, qu'il s'agisse de prêts immobiliers, de dette corporate ou souveraine, en fonction de la notation interne. Le comité de Bâle veut généraliser la méthode standard, largement utilisée aux Etats-Unis (comme cela est requis par la loi Dodd-Frank que les Républicains veulent abroger), qui serait défavorable aux banques hexagonales, du fait de leur mode d'évaluation de la solvabilité des emprunteurs, sur leurs revenus futurs et non la valeur du bien pour le crédit à l'habitat par exemple.

La Banque de France en première ligne

Le gouverneur de la Banque de France, François Villeroy de Galhau, qui représentera la France à Luleå, s'est montré très clair et très ferme il y a dix jours. Interrogé sur l'état des discussions sur la réforme de Bâle 3, que ses détracteurs ont surnommée Bâle 4, il avait déclaré lors d'une conférence de presse le 29 mai :

« Concernant les négociations du Comité de Bâle, nous disons clairement oui à la finalisation de Bâle 3, reposant toujours sur des modèles internes améliorés et mieux supervisés. Mais nous refuserions à l'inverse, avec d'autres pays notamment dans l'Union européenne, un 'Bâle 4' imposé trop à partir de la méthode standard et qui mesurerait donc moins bien les risques réels » avait déclaré fin mai François Villeroy de Galhau. « Il vaut mieux se donner le temps d'un bon accord que de se précipiter vers de mauvais arrangements » avait-il plaidé.

Il avait défendu la solidité du système bancaire français « qui a su renforcer ses fonds propres de meilleure qualité, tout en préservant le financement de l'économie. » Il avait également rappelé que « le comité de Bâle propose mais ne décide pas. » La Banque centrale européenne ne dit pas autre chose : Benoît Cœuré, membre du directoire de la BCE, a récemment enfoncé le clou en déclarant :

« Les accords du Comité de Bâle qui réunit les banques centrales et les autorités de contrôle bancaire doivent être transposés en droit national. Ils ne sont pas en tant que tels contraignants. Les politiques ont toujours la capacité de reprendre le contrôle. Ce sont eux qui rédigent et adoptent les textes bancaires. »

Les recommandations sont cependant généralement mises en œuvre ensuite par les pays membres.

120 milliards de fonds propres en plus ?

Si la France assure qu'elle n'est pas isolée, l'Allemagne aurait adopté une posture plus souple sur le cœur du sujet qui divise. Le désaccord porte précisément sur l'introduction d'un plancher (« capital output floor ») entre le calcul des risques pondérés en méthode interne et celui en méthode standard, afin de limiter l'écart par lequel peut diverger l'évaluation interne d'une banque avec la règle appliquée à tous. Les jusqu'au-boutistes réclament un plancher compris entre 70% et 75% du niveau standard.

« Le coût en fonds propres pour les banques risquerait de faire exploser le coût de certains financements clés, si les contraintes prévues voyaient le jour avec un "floor" à 70% » affirme la Fédération bancaire française (FBF), le lobby du secteur, qui avance un surcoût de « 2,7 fois pour le financement d'autoroutes, 4,3 fois pour le financement d'avions, 3 fois pour le financement du crédit immobilier. »

La FBF ne chiffre pas l'impact en termes de fonds propres supplémentaires pour les banques françaises, qui les ont déjà plus que doublés depuis la crise financière, fait-elle valoir. Ce sont des profits en plus à mettre en réserve et qui sont bloqués, de l'argent qui dort au lieu de financer l'économie, déplore la Fédération.

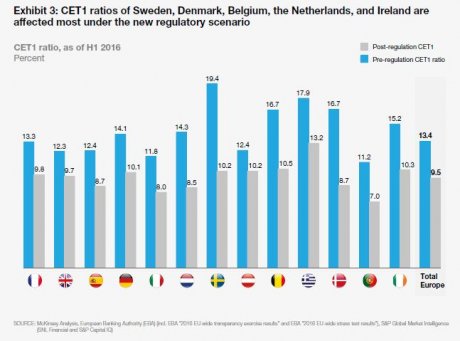

Dans un rapport d'avril dernier, le cabinet McKinsey avait estimé à 120 milliards d'euros le montant total de capitaux supplémentaires nécessaires pour les (130) banques européennes si un plancher de 75% était appliqué : les ratios de solvabilité des banques se dégraderaient d'un coup de 29%, notamment le Common Equity Tier 1 (qui mesure le capital et les réserves par rapport aux risques pondérés) qui perdrait en moyenne environ 1,3 point (et même 1,6 pour les françaises). Et leur rentabilité des capitaux propres serait aussi affectée. McKinsey estime cependant que les banques françaises ne seraient pas les plus touchées : avec une ironie qui n'aura pas échappé au président du comité de Bâle, ce sont les institutions financières suédoises, puis les danoises, les belges et les néerlandaises, qui le seraient en tout premier lieu.

Selon l'agence Bloomberg, le compromis actuellement en discussion proposerait de commencer par un plancher à 45% en 2021 (contre 55% envisagé initialement) et de l'augmenter graduellement à 75% en 2027. Trop haut et un basculement trop rapide, fustigent les opposants à la réforme, qui remettent même en cause le principe d'un plancher, qui semble pourtant faire consensus chez les banquiers centraux.

Tout l'enjeu de la réunion de deux jours à Luleå sera de rapprocher ces positions divergentes et de trouver la bonne position du curseur.

Sujets les + commentés