Faudra-t-il greffer des implants électroniques aux conseillers bancaires de demain, à la manière de "L'homme qui valait trois milliards", pour en faire des banquiers "augmentés" plus performants ? Le Boston Consulting Group ne va naturellement pas aussi loin lorsqu'il invite les banques à « accélérer leur transformation bionique. » Derrière cette expression un peu barbare, le cabinet de conseil en stratégie américain parle en réalité d'un subtil équilibre à trouver entre technologies numériques (intelligence artificielle, robotique, apprentissage automatique ou machine learning) et interactions humaines pour réinventer le modèle de distribution de la banque de détail. Un concept qu'il a inventé il y a deux ans.

« Les banques [...] doivent devenir bioniques, en combinant les fonctionnalités digitales, rapides et pratiques, avec des interactions humaines, réfléchies et attentionnées », fait valoir le BCG dans sa dernière étude annuelle sur la banque de détail.

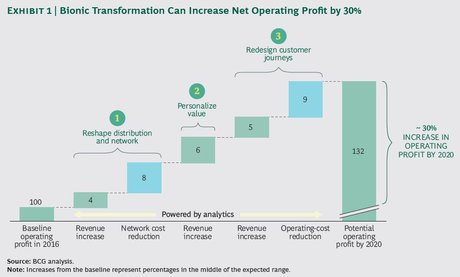

Le cabinet de conseil fait miroiter aux acteurs du secteur une hausse de 30% de leur bénéfice opérationnel d'ici à 2020 s'ils accélèrent leurs efforts dans cette direction, en se concentrant sur trois points : la réorganisation du réseau d'agences, la personnalisation de la proposition de valeur et la refonte des parcours clients.

[Réorganisation du réseau d'agences, proposition de valeur personnalisée et refonte des parcours clients doivent permettre aux banques de détail de réduire leurs coûts et augmenter leurs revenus. Crédits : BCG]

Expérience client "hybride" et vraiment "multicanale"

À l'heure où une banque américaine teste des agences 100% automatiques sans employés, et où les agences ferment leurs caisses avec guichetier au profit d'espaces libre-service automatisés plus grands, la transformation "bionique" semble déjà bien engagée, voire la technologie prendre le pas sur l'employé de banque. Le cabinet de conseil souligne que les clients veulent avoir le choix dans la façon dont ils entrent en relation avec leur banque et réclament le plus souvent « une expérience bancaire hybride, où les outils numériques sont associés au conseil humain au moment important.»

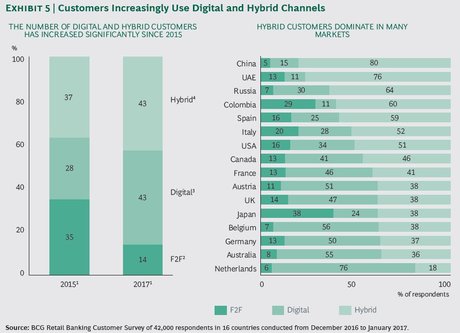

Ainsi, en France, ils sont 46% à préférer le tout-digital, 41% à plébisciter une relation "hybride" (en ligne et déplacement en agence), et 13% à ne jurer que par le face-à-face. Il n'y a qu'aux Pays-Bas, le pays européen le moins porté sur le cash, que les sondés préfèrent largement le tout-numérique (à 76%).

[La part des clients préférant le tout-digital ou une relation hybride a nettement augmenté en deux ans, selon un sondage mené en décembre 2010 et janvier 2017 auprès de 42.000 personnes dans 16 pays. Crédits BCG]

Le BCG estime que les banques de détail « présentent toujours de longs délais de traitement, des fonctionnalités en ligne et hors ligne discordantes et des offres trop génériques face à la diversité de profils des clients. » Or le client a le même niveau d'exigence, en ligne ou en agence, tandis que les banques continuent de traiter souvent les deux canaux séparément.

« À la place d'un modèle d'agence uniforme, les banques doivent créer de multiples formats, intégrés dans une expérience multicanale harmonieuse », plaide le cabinet.

La réorganisation du réseau d'agences, qui représente en moyenne 30% des coûts opérationnels d'une banque de détail, constitue « l'un des plus importants défis » de la transformation "bionique" : la diminution du nombre d'agences ne peut être la seule réponse, car ce sont les rencontres en face-à-face qui génèrent encore majoritairement du business (en moyenne dans le monde, 98% des prêts immobiliers et 74% des ouvertures de comptes nécessitent une forme d'interaction humaine), et de loin par rapport au numérique. En trouvant le bon équilibre des formats d'agences en fonction de la clientèle (par exemple, des agences self-service avec des conseillers à distance en visioconférence comme chez Bank of America), les banques pourront à la fois réduire leurs coûts et améliorer la satisfaction client selon le BCG, qui les encourage à utiliser les données et l'analytique pour optimiser leur couverture du territoire.

Le néerlandais ING, qui se voit en "Spotify de la banque", a engagé une refonte radicale, et coûteuse en emplois, de son réseau, afin de mieux répondre aux exigences des clients.

L'intelligence humaine et la puissance des données

L'autre volet de transformation vise à « combiner l'expertise de l'intelligence humaine avec la puissance des données », notamment pour mieux comprendre les attentes des consommateurs. Le BCG suggère d'adapter la tarification en fonction des préférences des clients, en personnalisant les services, afin de proposer des prix plus transparents et équitables, fondés sur la valeur du service, alors que les "packages", les forfaits multi-services des banques sont souvent « complexes » (avec plus de 50 fonctionnalités) et peu adaptés.

Il faut pour cela équiper les salariés des bons outils et revoir entièrement les parcours clients, en se concentrant sur quelques-uns qui comptent vraiment.

« La réalité est que les banques ont fait des progrès significatives en déployant des interfaces élégantes, des applis, des sites web et mobiles faciles à utiliser, mais beaucoup moins en matière d'intégration de ceux-ci avec le reste de la banque », considère le BCG.

Autrement dit, du joli digital en façade, mais sous la surface des tuyaux à l'ancienne qui ne communiquent pas bien entre eux du côté crucial du back-office. Le cabinet relève qu'il n'y a pas de corrélation entre le nombre d'interactions en ligne et l'efficacité opérationnelle : en clair, les banques les plus digitales ne sont pas les plus efficaces.

L'un des puissants outils de cette transformation, notamment en améliorant les délais de traitement des opérations, est l'intelligence artificielle. Le programme Watson d'IBM a été adopté par plusieurs grandes banques de détail, notamment en France au Crédit Mutuel et chez Orange Bank, mais aussi chez Royal Bank of Scotland, Citigroup, USAA ou ING. Au Crédit Mutuel, où la technologie Watson est déployée auprès de 20.000 salariés dans 5.000 caisses et agences, on insiste sur le fait que la technologie est « au service de l'humain » :

« L'analyse de courrier électronique aide ces collaborateurs à traiter plus de 350.000

courriels de clients reçus chaque jour. La solution permet au Crédit Mutuel d'identifier les demandes les plus fréquentes, de déterminer leur niveau d'urgence et d'aider ses chargés de clientèle à les traiter plus rapidement ou à déléguer les tâches associées, et ainsi accélérer et améliorer les réponses fournies aux clients », détaille la banque mutualiste.

Grâce à l'analyse sémantique, Watson ferait gagner du temps aux conseillers, qui peuvent se concentrer sur des tâches moins rébarbatives, davantage à valeur ajoutée. Des assistants virtuels s'appuyant sur la même technologie permettent aussi aux conseillers d'informer rapidement les clients sur des sujets pointus comme les assurances auto ou habitation et toute la gamme des produits d'épargne. Le fameux "conseiller augmenté" en somme.

IA : conseillers "augmentés" ou diminués ?

Mais ces évolutions inquiètent les salariés et les syndicats, que la perspective de devenir "bioniques" ne fait pas forcément rêver et qui y voient plutôt le risque d'être diminués (en effectifs) plutôt qu'augmentés. On sait qu'une partie des personnels se concentrant sur les tâches administratives et à la paperasse, encore abondante, sont menacés. Début janvier, le syndicat national des banques SNB/CFE-CGC (devenu la première organisation du secteur devant la CFDT sauf chez les mutualistes) avait tiré la sonnette d'alarme:

« Aujourd'hui, les employés en agence sont des généralistes : ils savent parler de 80 à 110 produits. Demain, on n'en aura plus besoin, car ses tâches seront prises par des logiciels, des robots, de l'intelligence artificielle », avait déclaré son président, Régis Dos Santos.

L'Association française des banques (AFB) a décidé de prendre le sujet à bras le corps et a chargé un cabinet d'expertise de conduire une étude complète sur l'impact de l'intelligence artificielle sur les métiers de la banque. Le syndicat FO Banques se montre très vigilant et veut lancer la réflexion sur « les solutions à apporter en termes de maintien des effectifs, des emplois, des postes et également de formations ou tout autre axe de passerelle entre les métiers » :

« Le secteur bancaire et des sociétés financières a su gérer et amortir l'essor de l'informatique depuis les 30 dernières années, le passage à l'an 2000, l'arrivée de l'euro, la généralisation des automates en termes d'opérations bancaires (espèces ou chèques), la banque à distance et l'Internet... alors pour FO Banques et Sociétés Financières il doit en être de même pour l'IA », fait valoir l'organisation dans un communiqué.

Sujets les + commentés