Quelques jours après l'appel de Bruno Le Maire, le ministre de l'Economie, à La Poste de "devenir le premier prêteur des TPE", une étude* montre que l'accès au crédit a effectivement toujours un air de parcours du combattant pour les plus petites entreprises. Ces très petites sociétés, qui comptent moins de 10 salariés et réalisent un chiffre d'affaires inférieur à deux millions d'euros, sont près de 3,6 millions en France, dont 1,2 million d'auto-entrepreneurs.

Si elles souffrent d'une certaine image de fragilité, ces entreprises recèlent un potentiel non négligeable pour les banques : ce marché est estimé à 7 milliards d'euros de produit net bancaire (PNB) et les encours de crédit aux TPE progressent de 4,7% par an.

Lourdeur administrative

Selon cette étude, publiée mercredi, fruit d'un travail conjoint du Médiateur du crédit, des cabinets Deloitte et In Extenso, un dirigeant de TPE sur deux a fait une demande de crédit auprès de sa banque dans les trois dernières années. Or ils sont 56% à "avoir rencontré au moins une difficulté". Ainsi, ils sont 18,5% à avoir essuyé un refus total et 11,7% un refus "partiel" (un crédit d'un montant inférieur à celui demandé). Surtout, ils sont 33,8% à avoir fait face à "une demande importante de garanties, de cautions personnelles".

La "lourdeur administrative" mais aussi des "délais de réponse trop longs" sont respectivement cités par 29,1% et 28,8% des dirigeants interrogés. Ces obstacles rencontrés par les TPE influent fortement leurs relations avec leur banque. Alors que les chefs d'entreprise n'ayant rencontré aucune difficulté lors de la demande de crédit répondent à 96,6% qu'ils ont confiance dans leur banque, ils ne sont plus que 67,6% à l'exprimer s'ils ont rencontré au moins une difficulté.

Ce chiffre descend même à 44,2% pour les TPE qui ont essuyé un refus de crédit. Un indice qui, selon l'étude, pourrait être amélioré si l'argumentation concernant le refus était mieux développée.

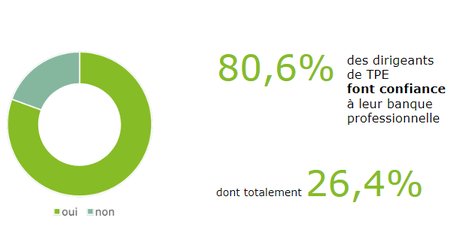

8 dirigeants sur 10 font confiance à leur banque

Ce niveau de confiance dépend fortement de la relation entretenue avec les conseillers. En effet, 39,7% des dirigeants interrogés n'ont connu qu'un seul conseiller depuis trois ans et déclarent faire confiance à ce dernier à plus de 86%. A l'inverse, plus le nombre de conseillers rencontrés augmente, plus le taux de confiance diminue : seuls 58,8% de TPE ayant connu quatre conseillers ou plus estiment avoir confiance en leur banque. Dans l'ensemble, les résultats de l'étude montrent que 80,6% des dirigeants de TPE font confiance à leur banque professionnelle.

(La confiance des dirigeants de TPE envers leur banque. Source: Deloitte In Extenso)

L'image de la banque et surtout l'accompagnement et le soutien en cas de difficultés sont également des facteurs importants dans cette relation de confiance. Les appels de courtoisie sont ainsi mis en avant, même si environ la moitié des dirigeants (49,2%) seulement déclare avoir reçu un un appel de leur conseiller pour savoir si tout allait bien. Les dirigeants ayant reçu un appel de courtoisie sont plus enclins à alerter rapidement et d'eux-mêmes leur conseiller en cas de difficultés financières (81,1%) ainsi qu'à communiquer leur bilan (53,8%). A l'inverse, si les TPE n'ont pas reçu d'appel de courtoisie, elles sont 47,1% à envoyer leur bilan financier lorsque leur conseiller leur demande. Elles ont 15,9% à attendent longtemps avant de les informer d'éventuels problèmes financiers.

Le manque de compétence ou de suivi de la part de leur conseiller constitue d'ailleurs la première raison pour les TPE de changer de banque (59,8% des sondés), devant le refus de financement (21,4%) et les tarifs (15,2%). Or ils sont 32,1% à déclarer avoir changé d'établissement au moins une fois depuis la création de leur entreprise.

_________________________________________

* Etude réalisée par la Médiation du crédit, Deloitte et In Extenso, avec Moaï et TrustInside, en interrogeant 4.372 dirigeants de TPE dont 70,8% n'ont aucun salarié en mars 2017 et en organisant 4 tables rondes avec des chargés de clientèle bancaire.

Sujets les + commentés