Le Dow Jones flirtant avec le seuil jamais atteint des 20.000 points, le FTSE 100 londonien à un nouveau record historique de clôture : qui, en janvier dernier, eut cru que l'année allait terminer sur une telle note quasi euphorique ? A la City, où le Footsie caracole au-dessus des 7.100 points et gagne plus de 13% sur douze mois, on évoque un traditionnel (mais pas systématique) « rally de fin d'année » ou « du Père-Noël » ("Santa Claus rally"), dans un marché sans tendance aux faibles volumes d'échanges. A Wall Street, il pourrait encore s'écouler plusieurs dizaines de séances avant de voir le cap symbolique des « 20K » franchi par le Dow : les investisseurs, peu nombreux, prennent leurs bénéfices après six semaines d'effet Trump. Le S&P 500 cote également à ses plus hauts niveaux historiques, tout comme le Nasdaq. Les marchés actions américains sont redevenus « great again ».

[Evolution de l'indice S&P 500 des 500 plus grandes valeurs américaines depuis cinq ans. Crédit : Bloomberg]

Volatilité, résistance et rotation

Si l'on y regarde de plus près, à la veille de la dernière séance de l'année, 2016 n'a pas été de tout repos sur les marchés actions. Wall Street a même vécu son pire démarrage annuel, sur fond de craintes d'un ralentissement de la croissance chinoise, et partant, mondiale, avec des cours du pétrole au plus bas depuis 12 ans, sous les 30 dollars le baril. Les grandes places financières ont connu une forte volatilité, des rebondissements en mode montagnes russes et l'amorce d'une « grande rotation » des actifs et sectorielle, au profit des actions et des valeurs cycliques en particulier (luxe, pétrole, métaux, construction), au détriment des obligations et des secteurs considérés comme « défensifs » (télécoms, distribution, agro-alimentaire).

Face aux surprises sorties des urnes, plus que des indicateurs économiques, les investisseurs ont finalement montré un sérieux sang-froid, ou pris le parti de l'optimisme. Car paradoxalement, l'impensable Brexit et l'improbable élection de Trump auront été les principaux moteurs des grands indices.

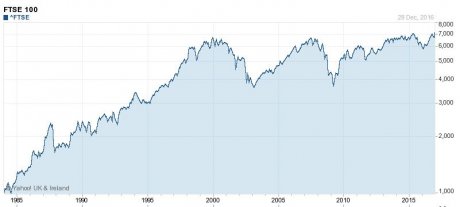

[Evolution historique du FTSE 100 au London Stock Exchange. Crédit : Yahoo Finance]

Effet booster du sterling

Le « oui » au référendum du 23 juin sur la sortie du Royaume-Uni de l'Union européenne a provoqué le lendemain un plongeon des bourses dans le monde (-8% à Paris, -12% à Madrid, -6% à Francfort, -3,4% à New York et seulement -3,15% à Londres), brutal mais de courte durée. Les marchés ont rapidement rebondi pendant l'été. L'économie britannique a plutôt bien résisté et la Bourse de Londres a profité de la baisse de la livre sterling (en repli de 17% par rapport au dollar et de près de 14% par rapport à l'euro). Cet effet devise, qui accroît mécaniquement les résultats des multinationales british réalisés à l'étranger, a dopé les cours des stars du London Stock Exchange, en particulier les minières, éclipsant totalement les immenses incertitudes pesant pourtant sur les modalités de la séparation et les perspectives économiques du pays à moyen terme.

Aveuglement avant d'entrer dans le vif du sujet en 2017 ou incrédulité à l'égard des inextricables conséquences d'un divorce non préparé ? L'effet booster du sterling se prolongera-t-il ou l'inflation importée rognera-t-elle le pouvoir d'achat et la consommation des ménages britanniques ? Ce sont les gros points d'interrogation de l'année à venir.

Construction, énergie, banques et pharma

En novembre, les investisseurs ont balayé aussi vite les inquiétudes soulevées par une présidence Trump. Les marchés américains ont fortement baissé avant l'élection, le 8 novembre, lorsque l'écart entre l'incontrôlable candidat républicain et Hillary Clinton, la favorite de Wall Street, se resserrait dans les sondages.

La victoire du milliardaire, finalement perçu comme très pro-business derrière ses outrances verbales de campagne, a été accueillie par un record historique et une ruée sur les valeurs pressenties comme les grandes gagnantes d'un futur plan de relance et de grands travaux d'infrastructures, ainsi que d'un allègement de la réglementation : les firmes à l'activité liée à la construction, à l'énergie et au pétrole, les pharmaceutiques et les bancaires. En tête du palmarès du Dow, se distinguent Caterpillar (+38%), Goldman Sachs (la banque d'affaires dont Trump a débauché le patron et un ancien dirigeant) et JPMorgan Chase (33% et 32%), Chevron et Exxon Mobil - dont le PDG a lui aussi rejoint l'équipe Trump (+31% et +16%), ou encore Johnson & Johnson et Merck (+12%).

[La cavalcade du Dow Jones depuis Election Day le 8 novembre 2016. Crédit : Bloomberg]

En Europe aussi, les derniers mois ont permis de sauver l'année, et l'Euro Stoxx 50 va terminer étal, grâce notamment au redressement des bancaires, qui profitent de perspectives d'un redressement des taux d'intérêt. Le CAC 40 devrait finir sur un gain de 4,5%, moitié moins qu'en 2015, grâce à Arcelor Mittal (+133%), Technip (+48%) et Kering (+35%), Schneider et LVMH. En Allemagne, le DAX, porté par Siemens (+29%) et BASF, devrait faire un peu mieux (+6,8%). Mais l'indice milanais, plombé par ses banques, est en recul de 10% sur l'année, l'Ibex 35 madrilène de 2%.

[Evolution de l'indice CAC 40 à la Bourse de Paris en 2016. Crédit : Bloomberg]

Ce relatif optimisme est-il justifié ? Pas forcément selon les prévisionnistes, plutôt dubitatifs sur les moteurs de la croissance et des marchés financiers.

Bull market et croissance anémique

Neil Dawne, le stratégiste d'Allianz Global Investors, anticipe ainsi « une croissance économique mondiale durablement atone, anémique et morose ». Y compris aux Etats-Unis, qui comme l'Union européenne, resteront « englués dans l'une des reprises économiques les plus anémiques de l'histoire ».

Quid de l'effet dopant Trump, alors ? Le futur président américain est un énorme point d'interrogation à lui tout seul. Or en huit semaines, les marchés actions américains se sont appréciés de 2.000 milliards de dollars. Et les multiples de valorisation commencent à être élevés (dans les 19 fois les profits à venir pour les indices américains), bien qu'il ne soit pas garanti que les bénéfices suivent. Combien de temps durera encore ce règne du taureau, le symbole des marchés haussiers, qui entre dans sa huitième année ?

Si les baisses d'impôts attendues après la prise de fonctions de Trump, le 20 janvier, et une possible amnistie fiscale sur le cash des multinationales hébergé offshore, seraient très favorables aux entreprises, le durcissement des relations commerciales internationales et le projet de "taxe frontalière" pourraient freiner la croissance, voire entraîner une récession dans certains secteurs industriels. Et ce sans parler des effets indirects sur les marchés émergents.

William Nygren, associé chez Harris Associates (groupe Natixis), souligne « les inconnues de l'administration Trump », alors que le futur président a promis des politiques « à la fois pro-croissance et anti-croissance » pendant la campagne :

« Si la nouvelle administration Trump se concentre sur la réforme fiscale et la réduction du fardeau des réglementations, le résultat serait probablement une augmentation significative de la croissance. Si au contraire elle se concentre sur les restrictions du commerce mondial et l'expulsion des immigrés illégaux, la croissance diminuerait probablement ».

Une politique protectionniste pourrait avoir des effets boomerang dévastateurs pour l'économie américaine et mondiale. Il faut donc se préparer à d'autres montagnes russes sur les marchés l'année prochaine. Stefan Kreuzkamp, le responsable des investissements chez Deutsche Asset Management, met ainsi en garde :

« Pour l'instant, les marchés jouent le scénario de "la croissance plus élevée avec une hausse contrôlée de l'inflation". Au mieux, cette euphorie engage sa propre dynamique et se reflète dans les données économiques avant même que les mesures du gouvernement (Trump) soient adoptées. Sinon, les marchés américains se prennent au piège d'une potentielle grosse déception. Si la nouvelle administration prend plus de temps que prévu à accepter les réalités du pouvoir, l'enthousiasme du marché pourrait s'interrompre de manière brutale ».

Sujets les + commentés