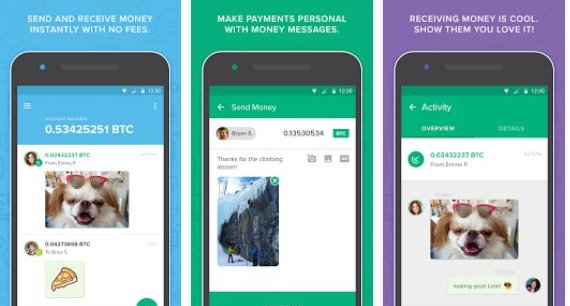

Ce n'est pas une énième application de paiement. Circle Pay, c'est un peu PayPal qui rencontre WhatsApp, une app associant paiement mobile et interactions des messageries sociales : on peut ajouter des photos, des émojis ou des GIF, ces images animées amusantes, en envoyant quelques euros à un proche, ou pour le remercier. La startup de Boston, fondée en 2013, a déjà levé 136 millions de dollars, auprès d'investisseurs prestigieux : les fonds de capital-risque Breyer Capital, Accel Partners et General Catalyst, les Chinois IDG Capital et Baidu ainsi que la banque Goldman Sachs. Son ambition n'est pas modeste : Circle Pay veut mettre « l'argent en mouvement », grâce aux technologies du mobile et de la Blockchain, comme elle le clame sur son site.

« Nous sommes bien plus qu'une appli de paiement. Nous sommes investis de la mission de changer l'économie mondiale.

Changeons l'argent ensemble ! »

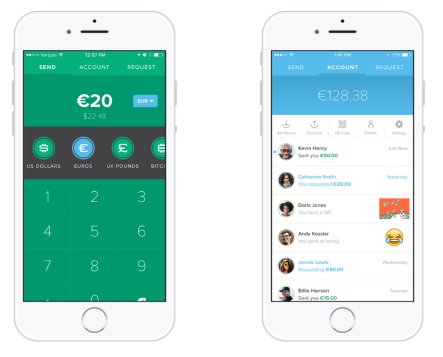

Le paiement aussi simple qu'un e-mail et gratuit

Son cofondateur, Jeremy Allaire, n'est pas un jeune startupper natif du numérique: âgé de 45 ans, ce passionné d'Internet a déjà créé deux entreprises, dans le logiciel (Cold Fusion) et la vidéo en ligne (Brightcove), qu'il a introduites en Bourse avec succès. De passage à Paris, il nous confie :

« Notre vision, à la création de Circle, était que l'argent devait fonctionner comme Internet, que l'on devait pouvoir s'envoyer de l'argent instantanément comme on le fait pour un e-mail ou une photo à l'autre bout de la planète, de façon ouverte, facile et gratuite ».

Inspiré par le succès de l'appli chinoise WeChat, pionnière dans l'intégration du paiement dans une messagerie, il a voulu cependant adopter un modèle ouvert et interopérable, en s'appuyant sur la technologie des chaînes de blocs, le sous-jacent des Bitcoins, pour sécuriser les transactions. Mais ce sont bien des euros, dollars ou livres qui sont envoyés par les utilisateurs, depuis leur carte bancaire préalablement enregistrée, et qui sont disponibles immédiatement. Circle s'adresse en priorité aux Millennials, qui ont un rapport plus décontracté au paiement dématérialisé et privilégient la simplicité d'usage. L'appli est même désormais intégrée à iMessage sur iPhone. Aux Etats-Unis, ses principaux concurrents s'appellent Square Cash ou Venmo, qui appartient à PayPal. Snapchat a aussi lancé Snapcash, pour s'essayer à l'e-commerce. Jeremy Allaire relève que:

"Venmo a mis 5 ans à atteindre un milliard de dollars de transactions. Nous les dépasserons dès cette année, avec une croissance de 400% en rythme annuel".

La transaction moyenne serait de 100 dollars et la base d'utilisateurs "significative".

La fin des frais de change

Circle a le statut d'émetteur de monnaie électronique. Au Royaume-Uni, l'entreprise s'est associée à Barclays pour la première sortie de l'appli à l'international, en avril dernier, et bénéficie désormais du passeport européen qui lui permet d'opérer dans toute l'Europe. L'appli est lancée cette semaine en Espagne et en Irlande. Suivront d'autres pays dans quelques mois, dont la France, où elle concurrencera la Fintech Lydia.

L'autre marché, énorme, que ce nouvel entrant vise est la Chine. Son dernier tour de table de 60 millions, qui l'a valorisé 480 millions de dollars en juin dernier, a pour objectif la création de Circle China, qui ne viendra pas en concurrence frontale avec les puissants acteurs locaux du paiement mobile et social, WeChat et Alipay, mais se concentrera sur les flux transfrontaliers, en particulier entre les Etats-Unis et la Chine. Car au-delà des paiements dans son cercle de proches, dans la même monnaie, Circle met l'accent sur l'envoi d'argent à l'international, en cassant les prix : Jeremy Allaire ambitionne d'offrir "les meilleurs taux au monde", autour de 0,2% à 0,3% de frais en plus du taux de change.

"Les banques prélèvent des frais en plus, PayPal prend 3% à 4% de commissions de change, les nouveaux acteurs du numérique comme TransferWise 1% à 2%. Nous ne pensons pas qu'il y ait un modèle économique à long terme sur les commissions de change, la technologie va les ramener proches de zéro, comme pour les SMS ou les e-mails."

Mais aujourd'hui "Circle ne gagne pas d'argent" reconnaît-il.

"Il nous faudra trouver de nouveaux moyens de monétisation, sur d'autres produits financiers. On ne veut pas devenir une appli de transfert international d'argent mais une marque de services financiers grand public".

Circle emploie 120 personnes, dont la moitié de développeurs, un quart dédié à la conformité et au contrôle. Cependant, "90% des décisions sont prises par des machines", par un moteur tournant à l'intelligence artificielle pour évaluer les risques.

"Ce phénomène de la Fintech est passionnant. Il me rappelle les débuts de l'Internet ouvert. Cela prendra 10 à 20 ans dans les produits financiers et c'est un marché qui se chiffre en milliers de milliards de dollars. Même si nous n'en prenons que 2%, à l'image d'un Amazon dans le commerce mondial, ce sera déjà énorme !"

Il est convaincu qu'il y a de la place pour une variété d'acteurs, comme c'est le cas dans la messagerie aujourd'hui. Mais la dimension internationale aura son importance.

Il n'y a actuellement aucun commentaire concernant cet article.

Soyez le premier à donner votre avis !