Les politiques monétaires très expansionnistes mises en œuvre depuis la crise financière de 2007-2008 ont un défaut majeur : elles peuvent fausser les prix des actifs. Elles risquent ainsi d'entraîner une mauvaise allocation des ressources disponibles, et d'abord des capitaux. Confrontés à des placements qui ne rapportent plus rien à cause de taux d'intérêt proches de zéro, les capitaux sont lancés dans une course au rendement, coûte que coûte.

C'est vrai des actions cotées, bien sûr, l'évolution des cours ces dernières années ayant été largement soutenue par les flux financiers vers les marchés actions. Mais le coté a ses limites, et même baignés par l'euphorie, les marchés finissent en général par se raisonner sur la base des résultats des entreprises. C'est en revanche beaucoup moins vrai pour tout ce qui touche à l'investissement dans le non-coté. Par construction, on n'analyse pas une start-up comme une entreprise mature, et on ne lui demande pas d'avoir la même rentabilité. Dès lors, le champ des possibles en matière de valorisation est beaucoup plus large... et la porte grande ouverte pour un phénomène de bulle spéculative.

>> A lire : Bourse : les valeurs high tech redescendent sur Terre

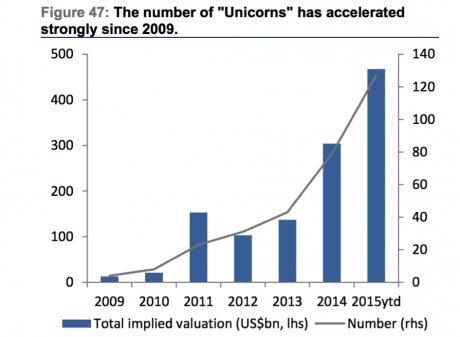

Record des licornes

Tout laisse à penser que nous sommes aujourd'hui dans cette phase sur le non-coté dit technologique ou numérique. L'une des illustrations les plus frappantes en est la multiplication et la valorisation des « licornes », ces entreprises jeunes et pas encore cotées dont la valorisation dépasse le milliard de dollars. Tandis qu'on en comptait 4 pour une valeur globale de 13 milliards de dollars en 2009, elles seraient aujourd'hui 124 pesant 468 milliards de dollars... (voir le graphique de l'étude de Crédit Suisse de septembre 2015 ci-dessous). Les levées de fonds record sur la base de valorisations astronomiques semblent s'enchaîner à un rythme effréné.

Une telle évolution pourrait avoir ses justifications, comme des perspectives de croissance soudain revalorisées ou un cycle d'innovation spectaculaire. Mais hélas, rien de tel à l'horizon. Les prévisions de croissance de l'économie mondiale sont au mieux modestes, voire moroses. Beaucoup d'émergents « atterrissent » plus ou moins en douceur, et semblent confrontés à des défis importants, après avoir recueilli les fruits les plus immédiats et juteux du rattrapage économique grâce à une vague sans précédent de mondialisation de l'économie. Les pays les plus développés semblent pour leur part être sortis de la « grande récession » avec des croissances potentielles revues à la baisse, et des gains de productivité particulièrement faibles. Même sans adhérer pleinement à la théorie de la « stagnation séculaire », difficile de voir dans les fondamentaux macroéconomiques actuels une promesse de profits exponentiels pour les entreprises.

Rien ne garantit la rentabilité de la "tech"

Reste l'espoir d'une révolution technologique en marche. A écouter le bruit médiatique, la « tech » serait partout et en voie de nous submerger. Mais à y regarder de près, les innovations en question sont souvent relatives ou limitées. Pour un Tesla vraiment innovant et technologique, et qui a réussi à entrer en bourse (mais qui d'ailleurs perd toujours de l'argent et pourrait avoir du mal à lutter avec de futurs concurrents mieux armés), combien de sociétés où « technologie » veut dire application / site web certes ergonomique et rafraîchissant, mais guère plus ?

Dans bien des cas, énième variante d'un réseau social ou d'une plateforme espérant déboulonner un devancier, alors qu'il ne pourra y avoir qu'un ou quelques survivants. Très souvent, des concurrences astucieuses et sympathiques d'acteurs des services un peu endormis en monopole ou oligopole, mais dont rien ne garantit la forte rentabilité. D'abord parce que les acteurs historiques ont généralement, plus qu'on l'imagine, les moyens de riposter ou de répliquer facilement les innovations des nouveaux entrants (l'application G7 vaut largement celle d'Uber).

Ensuite, car beaucoup de nouveaux modèles sont fondés sur le simple arbitrage de régulations existantes, et d'abord le droit social (travail et protection sociale), ce qui génère assez rapidement des retours de bâtons.

On le voit évidemment avec Uber, qui suscite des réactions virulentes dans le monde entier, y compris aux Etats-Unis, ce qui, malgré ses milliards dépensés en communication, en lobbying et en frais de justice, nécessitera au moins des adaptations de ce modèle avec un impact sur sa rentabilité. Par exemple, si Uber - et bien d'autres - devaient reconnaître une forme de dépendance et de subordination de leurs prestataires, comme pourrait l'obtenir une class action de chauffeurs lancée à ce sujet en Californie (procédure contestée par Uber en appel).

Leurs atouts peuvent se retourner contre eux

Même des modèles moins frontaux qu'Uber comme Blablacar, Airbnb, Le Bon Coin et autres devront faire face à la problématique des revenus de leurs clients, qui seront d'une manière ou d'une autre encadrés, car les pouvoirs publics (et les concurrents plus ou moins directs) ne pourront accepter l'émergence d'une économie échappant totalement aux prélèvements fiscaux et sociaux.

D'autres adaptations de leur environnement concurrentiel peuvent également venir contrecarrer les business plans fantasmagoriques qui entendent justifier les valorisations de ces « licornes » : réalisant que le succès du covoiturage en France s'explique notamment par un réseau ferroviaire coûteux et peu concurrencé, on libéralise le transport en autocars - comme on pourrait demain inonder le marché des taxis de licences gratuites ; des régies publiques peuvent également proposer des services de réservation en ligne pour des moyens de transport ou de l'hébergement ; de nouveaux acteurs peuvent émerger très vite, car la dimension technologique de l'activité étant justement assez succincte (le code HTML n'est pas de la « rocket science »...), elle est duplicable sans difficulté (ce qui fait le succès initial de ces entreprises, attaquer rapidement des secteurs existants en peu de temps avec peu de moyens, est aussi une fragilité)...

La précarisation du travail empêche la croissance

Capacité de réaction des grands acteurs plus traditionnels, obstacles réglementaires ou juridiques, risque d'une concurrence très soutenue car les barrières à l'entrée sont très faibles... Ces limites à la rationalité des valorisations des start-up du non-coté se cumulent avec des perspectives de croissance de la demande souvent irréalistes. D'autant qu'aux scénarios macroéconomiques peu réjouissants déjà évoqués vient s'ajouter le caractère intrinsèquement déflationniste d'une grande part de la nouvelle économie digitale : une concurrence par les prix en supprimant des coûts physiques, en pesant à la baisse sur les rémunérations via l'externalisation des coûts du travail ou en maximisant l'usage des ressources existantes.

Bien entendu, chacun se félicite des gains de pouvoir d'achat promis par ces nouveaux entrants et qui devraient donc bénéficier à tous. Mais dans bien des cas, il ne s'agit pas de gains de productivité, simplement d'une précarisation plus forte de la force de travail, qui elle-même est à peu près inchangée... pour une production plus faible en valeur. Cette partie de la digitalisation de l'économie tire alors les prix mais aussi les rémunérations vers le bas, et ne contribue pas positivement à la demande, aux gains de productivité ou à la croissance potentielle.

Valorisations déjà excessives

Heureusement, il y a bien de vraies innovations qui génèrent, elles, de réels espoirs d'activités à forte productivité et contribution à la croissance. Cependant, on le voit dans les chiffres macroéconomiques, le mouvement d'ensemble n'est pas convaincant à ce stade. Bien entendu, il y aura des gagnants parmi ces « licornes », et il suffira à certains investisseurs d'avoir misé sur ceux-là. D'autant que beaucoup s'attendent, dans la digitalisation de l'économie, à des situations quasi monopolistiques qui assureront des rentes de situation aux vainqueurs de la compétition entre start-up (« winner takes all »). Mais y compris dans de tels scénarios, les valorisations actuelles des « licornes » semble d'ores et déjà excessives - et en tout état de cause, ne pourront se matérialiser que pour une poignée d'entre ces nombreuses entreprises.

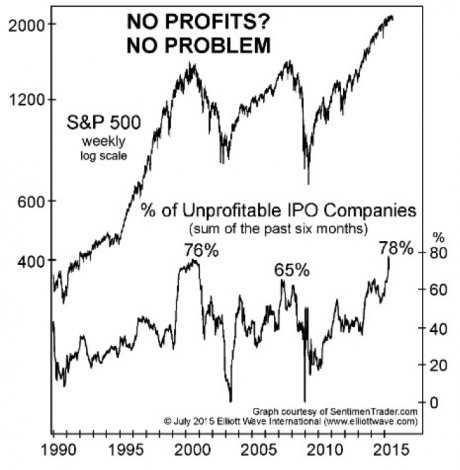

Comme dans la formation de toute bulle ou schéma de Ponzi, l'important est de trouver quelqu'un qui y croit encore pour sortir à temps et réaliser le bénéfice attendu. A l'issue de différents tours de table, il y a de manière ultime le rachat de la start-up par une autre entreprise ou son IPO (cotation). Mais là aussi, et c'est un signe de l'importance qu'a prise la bulle, il semble de plus en plus difficile de parvenir à de telles sorties... Le graphique ci-dessous illustre ainsi la part des IPOs américaines des six derniers mois dont le revenu net est négatif : elle atteint vers la mi-2015 un niveau encore plus élevé qu'avant le krach de la bulle internet de 2000 et le début de la crise en 2007.

De nouvelles introductions décevantes

Plusieurs études récentes ont relevé à raison les différences substantielles entre les grandes valeurs du Nasdaq d'aujourd'hui et celui de 2000, dont le niveau record vient seulement d'être battu cette année. En insistant notamment sur la rentabilité des grandes entreprises de la nouvelle économie, dont certaines enregistrent des résultats remarquables, ce qui était loin d'être le cas en 2000. C'est en partie vrai. Google est ainsi particulièrement profitable. L'IPO de Facebook a été une réussite indéniable, et les résultats du réseau social leader mondial ne cessent de s'améliorer... même si l'entreprise est encore valorisée environ 50 fois ses profits, ce qui reste stratosphérique. Dans un autre registre, Amazon pèse autour de 250 milliards de dollars en bourse tandis qu'on s'exstasie lorsque le géant du e-commerce réalise un profit trimestriel. Et plusieurs valeurs phares récentes sont au rang des déceptions, depuis Twitter jusqu'à Groupon, dont l'avenir devient même incertain. Quant aux nouvelles introductions, on l'a vu, elles sont de plus en plus décevantes.

Dès lors, les sorties pourraient se compliquer et se raréfier pour l'économie des « licornes » et de leurs petites sœurs. Ce qui est généralement le moment où une bulle risque d'éclater et un système de Ponzi de s'effondrer : il n'y a plus le relais suivant pour assurer la sortie des investisseurs précédents. On essaie bien sûr encore de convaincre quelques « deep pockets », comme par exemple des grands groupes qu'on tente d'effrayer en les assurant de leur ringardise face aux innovations en cours. En essayant ainsi de leur faire acheter très cher de jeunes concurrents. Mais face à l'explosion de leurs valorisations sans rentabilité avérée, les espoirs de telles acquisitions seront également plus minces.

Sélection naturelle

Si bulle il y a, que doit-on craindre de son éclatement ? Contrairement à un krach boursier, un effondrement dans le non coté est plus discret, ses victimes plus silencieuses. Même si, comme le montre le graphique précédent, les deux peuvent être concomitants. A priori, les ménages ne sont pas directement concernés - ils investissent très peu sur ces supports, comme le montre d'ailleurs en France le flop du PEA PME. Des fonds publics sont parfois engagés - il y aurait certainement matière à s'intéresser au bilan de Bpifrance, par exemple...-, mais cela reste globalement marginal. En revanche, l'écosystème du capital-risque et du capital-investissement serait impacté, les levées devenant au moins temporairement difficiles et des acteurs pouvant défaillir. Surtout, l'univers des start-up pourrait être asphyxié par l'absence ou même le report de l'indispensable levée de fonds à venir, avec donc beaucoup de disparitions à la clé.

Une forme de sélection naturelle, pas choquante dans son principe dans une économie de marché. A des flux de capitaux et des valorisations excessives pourrait succéder une pénurie dommageable de financements de projets pourtant viables et innovants. C'est la rançon de tout krach. Avec à la clé une moindre croissance globale puisque le phénomène de bulle entretient l'activité, artificiellement, avant que son éclatement la déprime.

Après un krach, le cycle de financement reprendra, heureusement. Pour être vertueux, pour éviter une nouvelle précipitation dans le non-coté par seul défaut d'autres placements aux rendements suffisants, il faudra espérer de réelles innovations. Celles qui apportent des gains de productivité à l'économie et qui assurent une rentabilité durable à leurs investisseurs. Si elles venaient à tarder, par exemple dans l'énergie, les transports, le logement ou la santé, alors pourraient se confirmer les thèses les plus pessimistes considérant que l'espèce humaine a déjà engrangé au cours des siècles et décennies passés l'essentiel des progrès technologiques qui lui sont accessibles.

Sujets les + commentés