>"Un service d'investissement en ligne et sur-mesure", selon les mots du président et fondateur Guillaume Piard. Le concept de Nalo se semble pas réellement être le plus novateur au premier coup d'œil. Mais, si des "fintechs" de ce style, telle que Yomoni, se sont déjà lancées avant eux sur ce créneau du conseil digital et personnalisé, la solution proposée par Nalo présente tout de même des singularités intéressantes.

Le 6 novembre 2017, au sein du village by CA (incubateur de start-ups du Crédit Agricole), les deux co-fondateurs présentaient leur partenariat avec Generali, qui leur permet d'intégrer le contrat Generali Vie à leur solution. Nalo se base donc sur un contrat d'assurance-vie assez classique, dans lequel l'épargnant pourra arbitrer entre les fonds en euros et les unités de compte. Là où Nalo se démarque par rapport à d'autres plateformes de gestion d'épargne en ligne, c'est grâce à son raisonnement par projet. Ainsi, lorsqu'on commence une simulation sur le site, la première question porte sur cet aspect : pourquoi épargne-on ?

Car la principale force de Nalo, c'est de permettre un arbitrage précis en fonction du projet visé par l'épargnant. Que l'on épargne pour sa retraite ou pour se constituer un capital en vue d'un achat immobilier, la typologie précise de l'investissement ne sera pas la même. Nalo propose donc un arbitrage personnalisé à l'utilisateur en fonction de son profil de risque - prudent ou aventureux -, de son capital de départ, des versements éventuels et de son horizon de placement.

L'accent est mis sur les ETF

Concrètement, l'épargnant peut, sur les conseils du Nalo, arbitrer à l'intérieur de son contrat d'assurance-vie. Nalo préconise, en se basant sur la théorie d'investissement d'Edouard Petit, de miser à la fois sur les fonds euros (pour la sécurité du placement) et sur les ETF, pour la performance. Les ETF, ou trackers, permettent d'investir sur un indice boursier, national, continental ou mondial. Du côté de Nalo, on défend les ETF comme un moyen "d'assurer la diversification des allocations" tout en réduisant "considérablement le coût de l'offre". Le ration fonds euros / unité de comptes en ETF dépendra ensuite du projet et du profil.

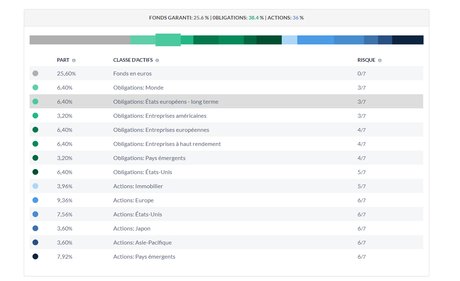

Ainsi, pour un capital de départ de 1.000 euros - le ticket d'entrée chez Nalo - avec des versements mensuels de 300 euros, le tout pour un épargnant n'ayant pas (trop) peur du risque et désireux de se constituer un capital sur cinq ans qui servira d'apport à un achat immobilier, Nalo propose la formule suivante : un placement investi à 25,6% en fonds euros, à 38,4% en obligations et à 36% en actions.

Capture d'écran d'une simulation effectuée sur le site Nalo.fr.

La solution proposée par Nalo ne révolutionne donc pas le secteur du conseil financier en ligne, mais elle conservent tout de même de certains atouts :

- une interface intuitive et claire

- une gestion souple "par projet" tout en restant dans un véhicule assurance-vie rassurant et fiscalement avantageux

En revanche, le fait de rester dans l'assurance-vie limite de fait la possibilité de diversifier ses placements. Peut-être que le fait d'intégrer, à l'avenir, un PEA ou des SCPI dans l'interface le rendra plus complet.

Sujets les + commentés