Tout le monde a déjà entendu parler du groupe Bolloré, souvent sous les feux de l'actualité. Plus rares sont ceux qui connaissent Financière de l'Odet, également cotée, et savent qu'elle possède 63,8% du groupe Bolloré au 30 juin 2016.

Les actions de ces deux entreprises sont pourtant aujourd'hui à considérer avec attention, compte tenu de leurs cours respectifs.

Quiconque se penche en effet sur le groupe Bolloré actuel, au cours de 3 euros, trouvera qu'il présente une décote sur la valeur de ses actifs et offre gratuitement son potentiel de croissance.

Par ailleurs, investir dans la Financière de l'Odet au cours de 705 euros permet de bénéficier d'une décote supplémentaire et créer ainsi un coussin de sécurité additionnel (mais l'action a une moindre liquidité que l'action Bolloré).

S'associer avec Vincent Bolloré, un des meilleurs industriels français, à un coût raisonnable, avec des intérêts alignés et une simple ou double décote selon l'action choisie : une proposition irrésistible pour un investisseur averti ?

Nous rappelons, si c'est nécessaire, qu'une action est une part d'entreprise et non un ticket de loterie, et que seule une étude de l'entreprise permet (selon nous) de déterminer si l'action est un achat intéressant au cours proposé sur le marché.

Cet article se propose d'analyser le groupe Bolloré d'une part, puis sa holding (Financière de l'Odet), pour mesurer pleinement l'ampleur de la décote et l'intérêt d'être actionnaire aux côtés de Vincent Bolloré.

Valorisation du Groupe Bolloré

Il s'agit d'un conglomérat assez complexe à première vue qui peut se comprendre plus simplement de la manière suivante au premier semestre 2016 (nous n'intégrons donc pas ici l'augmentation de la participation dans Vivendi annoncée le 10 octobre 2016. Il faudra attendre le rapport suivant pour l'intégrer correctement) :

A) Actifs cotés :

- 15,3% de Vivendi (que nous aurons le plaisir d'étudier séparément une autre fois)

- 35,6% de Financière de l'Odet (qui elle-même possède 63,8% de Bolloré)

- 38,8% de Socfin, 21,8% de Socfinasia, 8,6% de Socfinaf

- 60% de Havas

- 89% de Blue Solutions

- 8% de Mediobanca

- 1,2% de Vallourec

- 21,4% de BigBen Interactive

- 0,13% de Generali

- 9,6% de Gaumont

B) Actifs non cotés :

- 100% de Bolloré Transport et Logistique

- 100% de Bolloré Africa Logistics

- 100% de Bolloré Energie

- 89,5% de Bolloré Télécom

- 70% de Direct Matin

Plus, un florilège d'autres participations cotées et non cotées (telles que Plantations Terres Rouges, Financière Equatoriale, Moncey, Artois, etc.), non prises en compte ici car non significatives comparées au reste du groupe.

Sur ces bases, la valorisation du groupe Bolloré est la suivante [voir Détail des calculs en fin d'article] :

- Valeur nette des actifs cotés, dette financière du groupe entièrement déduite : 3,2 milliards (1) [voir Détail des calculs, en fin d'article]

- Valeur des actifs non cotés : 6 milliards (2)

- Valeur nette totale du groupe Bolloré : 9,2 milliards

Celle-ci est légèrement supérieure à la capitalisation boursière de 8,73 milliards d'euros (2,91 milliards d'actions émises, cours de 3 euros par action).

Le point remarquable est alors le suivant : le cours étant légèrement en dessous de la juste valeur de Bolloré calculée de manière conservatrice, l'investisseur ne paie pas la capacité historiquement démontrée du groupe Bolloré à créer de la valeur à long terme. Dit autrement, le potentiel de croissance de l'entreprise n'est pas du tout pricé.

Si l'on fait confiance à Vincent Bolloré et ses équipes pour continuer à créer de la valeur pour les actionnaires du groupe à long terme, investir dans Bolloré fait alors parfaitement sens, d'autant plus si l'on pense que Vivendi et/ou Havas sont sous-valorisées en bourse et/ou si l'on accorde un potentiel de croissance aux activités sur le continent africain.

Valorisation de la Financière de l'Odet : Bolloré avec une décote !

Au 31 décembre 2015, la Financière de l'Odet a un endettement net total de 400 millions d'euros. (3) [voir Détail des calculs, en fin d'article]

En réalité, comme nous le verrons plus loin, cet endettement net est largement couvert par d'autres actifs détenus, et il est sensé de ne pas en tenir compte dans cet exercice de valorisation.

Financière de l'Odet a par ailleurs l'habitude de faire des transactions d'achat et de vente sur les titres de Bolloré (mais garde toujours le contrôle). Actuellement, Financière de l'Odet est acheteuse de Bolloré aux alentours de 3 euros par action.

Les frais de gestion de l'entreprise sont de l'ordre de 1 million d'euros par an : leur impact sur la valorisation de l'entreprise sera donc négligé.

La Financière de l'Odet possède 63,8% du groupe Bolloré. Rapporté à sa juste valeur, cela représente un montant de 5,87 milliards (selon la valeur, conservatrice à notre sens, de 9,2 milliards calculés en amont pour groupe Bolloré).

Ce montant est à comparer à sa capitalisation boursière qui est de 4,65 milliards d'euros (6,586 millions d'actions en circulation au cours de 705 euros par action).

Le cours de bourse de financière de l'Odet décote donc de 20% par rapport à cette valeur. Si l'on estime que Vivendi vaut 25 EUR par action, alors la décote passe à plus de 30%. Si l'on estime que Vivendi vaut 30 EUR par action, alors la décote passe à 36%. Ces décotes sont (encore) plus intéressantes que celle de Bolloré.

Conclusion :

La Financière de l'Odet est donc une entreprise particulièrement décotée si l'on est confortable avec l'ensemble des risques d'un investissement dans Bolloré. Parmi ces derniers, on peut citer l'exposition au continent africain (historiquement très bien gérée) et le risque de dépréciation des actifs cotés, notamment Vivendi et Havas, en cas de difficultés inattendues.

Concrètement, elle permet d'avoir tout Bolloré avec une décote allant jusqu'à 36% dans le meilleur scénario. Irrésistible ?

Les risques concernant Bolloré apparaissent plutôt bien pricés dans le cours de l'action Financière de l'Odet. Par ailleurs, investir dans Odet représente l'opportunité de s'associer avec Vincent Bolloré, l'un des meilleurs industriels français, à un coût raisonnable et avec des intérêts alignés, sans payer un centime pour sa capacité historiquement démontrée à créer de la valeur à long terme.

(Attention : le titre Financière de l'Odet est peu liquide).

Serge Belinski - L'Investisseur Français

______

>> DETAILS DES CALCULS

(1) Valorisation des actifs cotés :

La dette nette du groupe (ses dettes financières moins ses liquidités courantes) est de 4,48 milliards d'euros. Il est prudent d'y ajouter 500 millions de provisions. L'endettement net total est ainsi de l'ordre de 5 milliards d'euros. Celui-ci est tout à fait supportable au vu de la valeur des actifs cotés à eux seuls (et par ailleurs les actifs non cotés génèrent du cash).

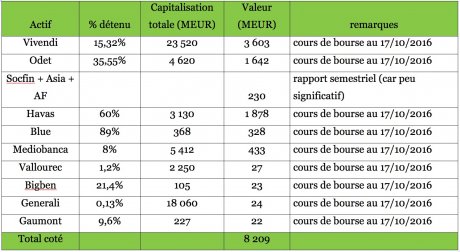

Il est facile d'évaluer au prix de marché l'ensemble des participations cotées de Bolloré. Ainsi, au 17/10/2016 :

A ce total de 8,2 milliards, on soustrait l'endettement financier total de 5 milliards calculé précédemment, et il ressort ainsi une valeur nette de dette de 3,2 milliards pour les actifs cotés.

(2) Valorisation des actifs non cotés

En supposant une relative continuité des opérations (notamment une capacité à continuer à gérer profitablement sur le continent africain, sans qu'un risque d'expropriation, d'impayé ou de litige ne se matérialise), ces entités peuvent être évaluées sur la base de leurs résultats passés.

Il faut prendre garde ici à ne pas compter Havas deux fois, puisque cette participation (où Bolloré est majoritaire) est consolidée dans les comptes de Bolloré. Ainsi, comme Havas représente l'essentiel des résultats de la branche « communications », il est choisi ici de ne pas compter les résultats de la division médias qui en fait partie (Direct Matin et télécoms notamment). Cette omission n'a que peu d'incidence dans la mesure où elle ne représente qu'une faible partie de la valeur du groupe.

Nous nous attachons donc surtout à valoriser les activités de transport et logistique (incluant la division énergie en charge de la logistique pétrolière).

Cette division est relativement récurrente (même si elle est sensible aux cycles de matières premières), en croissance, et produit depuis 2012 un résultat d'exploitation supérieur à 500 millions par an :

Remarque importante : l'activité en Afrique représente l'immense partie de cette valeur.

Il est pertinent d'évaluer une telle activité sur un multiple de son résultat opérationnel. Les entités cotées avec de tels actifs se transigent généralement à plus de 10 fois leur résultat opérationnel. Cependant, elles ont moins d'exposition à l'Afrique.

Considérant l'unicité de l'actif, son profil de croissance et de récurrence, retenir une fourchette de valorisation allant de 10 à 12 fois le résultat opérationnel semble raisonnable. Il ressort ainsi une évaluation de l'activité à hauteur de 6 milliards d'euros environ.

En ajoutant ce chiffre à la valeur estimée des actifs cotés de 3,2 milliards, la valeur totale du groupe s'établit à 9,2 milliards d'euros.

(3) Calcul de l'endettement net :

Odet possède 63,8% de Bolloré et a 242 millions d'euros de dettes financières et 156 millions de dettes en compte courant d'associés au 31 décembre 2015.

___

>> REMARQUES supplémentaires sur le Groupe Bolloré

- Vision simpliste : sans aller faire toute cette analyse, Bolloré cote aujourd'hui pratiquement à hauteur de ses capitaux propres part du groupe, et en dessous de celle-ci si l'on tient compte des actions détenues par Financière de l'Odet. On comprend sans peine qu'à ce cours, toute perspective de création de valeur est quasi gratuite.

- Bolloré est acheteur massif d'actions Vivendi. Si l'avenir ressemble un tant soit peu à son passé d'investisseur, le cours de cette dernière action est susceptible de s'apprécier dans le temps. En tablant sur une juste valeur de 25 à 30 euros par action Vivendi, l'actif net de Bolloré est susceptible de valoir 1,3 à 2,3 milliards de plus. Cela ferait passer la décote de Bolloré par rapport à son actif net à environ 17% si Vivendi vaut 25 EUR par action et à environ 24% si Vivendi vaut 30 EUR par action.

- Bolloré a démontré une capacité supérieure à la moyenne à augmenter la valeur de son actif net dans le temps. Aujourd'hui, ce potentiel (attention : s'il existe toujours !) n'est pas du tout pricé.

- Il existe une boucle d'autocontrôle chez Bolloré (dit simplement, les sociétés du groupe se détiennent entre elles). Par exemple, Bolloré détient 35,6% de la Financière de l'Odet qui détient 63,8% des actions de Bolloré. Ce qui signifie que Bolloré détient indirectement une partie de ses propres actions. Cela dit, une annulation gratuite de cette boucle nous semble aujourd'hui une hypothèse optimiste, sur laquelle nous ne saurions tabler. Car, d'une part, rien n'oblige intrinsèquement Bolloré à simplifier sa structure, et, d'autre part, les retraits d'entités détenant des actions Bolloré se sont historiquement faits par échanges d'actions, et une telle opération est loin d'être gratuite par défaut.

___

>> BONUS supplémentaire pour le lecteur arrivé jusqu'en bas de l'article !

Un « petit » bonus supplémentaire, cette note de pied de page qui recèle une valeur cachée dans Financière de l'Odet :

Le groupe Financière de l'Odet détient directement et indirectement des participations dans Sofibol, Financière V et Omnium Bolloré, holdings intermédiaires de contrôle du Groupe.

* Sofibol, contrôlée par Vincent Bolloré est détenue à 51,05% par Financière V, à 35,93 % par Bolloré et à hauteur de 13,01 % par la Compagnie Saint-Gabriel, elle-même filiale à 99,99 % de Bolloré.

* Financière V, contrôlée par Vincent Bolloré est détenue à 50,31 % par Omnium Bolloré, à 22,81 % par la Compagnie du Cambodge, à 10,50 % par la Financière Moncey, à 10,25 % par Bolloré, à 4 % par la Société Industrielle et Financière de l'Artois, à 1,68 % par la Compagnie des Tramways de Rouen et à hauteur de 0,45 % par la Société des Chemins de Fer et Tramways du Var et du Gard.

* Omnium Bolloré, contrôlée par Vincent Bolloré est détenue à 50,04 % par Bolloré Participations, à 27,92 % par African Investment Company (contrôlée par Bolloré), à 17,10 % par Financière Moncey, à 4,82 % par Bolloré et à hauteur de 0,11 % par Vincent Bolloré.

Ces titres font l'objet d'une valorisation basée sur la valeur par transparence correspondant à la moyenne des 3 méthodes décrites ci-dessous : - des cours de bourse de Bolloré, - des cours de bourse de Financière de l'Odet, - des capitaux propres consolidés de Financière de l'Odet. La valeur globale de ces participations estimée à partir du seul cours de bourse de Financière de l'Odet serait supérieure de 288,7 millions d'euros à la valeur ainsi calculée.

Ces participations ne sont pas valorisées ni dans la capitalisation de La Financière de L'Odet, ni dans notre estimation de valeur intrinsèque...

___

Cette analyse reflète la seule opinion de son auteur : elle n'est pas une recommandation d'achat. L'équipe de l'Investisseur Français décline toute responsabilité concernant les développements d'un investissement dans l'entreprise présentée ; chaque lecteur est maître de ses décisions. Jusqu'à la date de son analyse, l'auteur ne détenait pas d'actions de Financière de L'Odet. A la suite de son analyse, l'auteur a acquis des actions de la Financière de l'Odet le 26.10.2016 à un cours d'environ 683 euros. Cette position représente moins de 2,5% de son portefeuille.

___

Sujets les + commentés