La Cour des Comptes a présenté le 14 octobre 2013 un premier rapport public thématique sur les finances publiques locales. Ce travail lui permet de couvrir désormais l'exhaustivité des administrations publiques en complétant ses précédents rapports sur les finances de l'Etat et de la Sécurité sociale.

Un rapport fraichement reçu par les exécutifs locaux

A peine présenté par le Premier président Didier Migaud, le rapport a reçu sa part de bois vert de la part des associations des collectivités locales : dans un communiqué du « bloc communal », l'AMF (association des maires de France), l'AMGVF (association des maires des grandes villes de France) et l'ACUF (association des Communautés urbaines de France) « dénoncent une analyse réductrice de la gestion des collectivités et une vision purement comptable des finances publiques locales ».

Ces trois associations remettent à sa place la juridiction financière :

« Dans un contexte de crise où chacun doit contribuer à la maîtrise des dépenses publiques, les élus du bloc communal assument leurs responsabilités sous le contrôle du seul suffrage universel, duquel procède toute légitimité ».

Dans un registre un peu moins brutal, le communiqué de l'ARF (association des régions de France) « prend acte de cette publication » mais indique :

« Les Régions ne peuvent souscrire à la vision globale de la Cour principalement articulée autour de deux axes : (1) il faut contraindre les collectivités à la minoration de leurs dépenses et (2) toute évolution des ressources sera effectuée par réallocation au sein du bloc local sans transfert de fiscalité d'Etat. »

Bref les finances publiques locales sont sur la table. Le sujet a pris une ampleur particulière il y a déjà trente ans, avec le premier acte de décentralisation de 1982 complété par le second acte de 2003 qui y a adjoint une reconnaissance constitutionnelle de leur libre administration (article 72 de la Constitution).

Ces deux actes de décentralisation n'ont pas nécessairement rendu particulièrement lisibles les relations entre Etat et collectivités locales : la Cour estime ainsi dans son rapport à 100mds€ les transferts financiers sous toutes formes de l'Etat aux collectivités locales, environ 41% des recettes locales totales. Tout cela contribue depuis longtemps à la faible lisibilité des responsabilités respectives de l'Etat et des collectivités locales avec des rôles bien répartis pour un dialogue de sourds plus ou moins complices : pour l'Etat, les dépenses locales connaissent un dynamisme devenu insoutenable, tandis que les collectivités objectent que les charges transférées par l'Etat ne sont pas du tout compensées par ses transferts de ressources. Il est donc proposé ici de faire le point sur cette situation sur la base des conclusions du rapport de la Cour des Comptes et de certaines analyses de mon ouvrage« l'âge d'or des déficits ».

Des déficits et une dette contenus grâce à la règle d'or

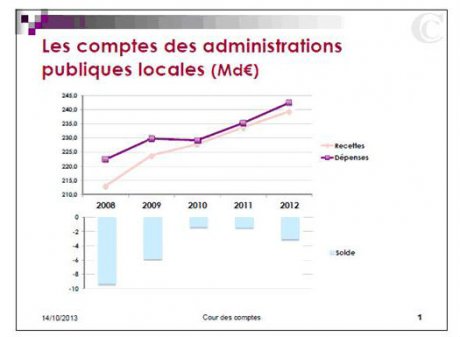

Regardons d'abord la situation de financement des collectivités locales. La situation financière globale des collectivités locales peut apparaître saine : leur déficit consolidé 2012 s'élève à 3,1mds€ et 0,15% de PIB, une paille des 4,8% du solde public toutes administrations publiques (APU) confondues. Pour 2013, le déficit des administrations publiques locales est prévu à 0,2% du PIB contre 4,1% pour toutes les APU.

Il en est de même de la dette locale : à 174mds€ fin 2012, elle ne présente que 9,5% de la dette APU au sens de Maastricht et son en-cours ne représente en moyenne que 4,5 années d'autofinancement des collectivités locales. La « règle d'or » des finances locales limite en effet le financement par emprunt aux seules dépenses d'investissement : le déficit correspond au besoin de financement de la section d'investissement et non à un déficit de financement global contrairement aux autres administrations.

Comme l'ARF, on pourrait donc conclure de façon quasi-triomphale :

« Bien qu'assumant 70% de l'investissement public, les collectivités ne représentent que 3% de l'ensemble des déficits publics et moins de 10% de l'endettement public (uniquement lié à l'investissement). Autant dire que les collectivités restent collectivement très bien gérées »

Les collectivités locales ont massivement contribué à la hausse des dépenses et des recettes publiques

Telle n'est pourtant pas la conclusion qui ressort d'analyses historiques ou du rapport de la Cour, essentiellement du fait du dynamisme des dépenses locales depuis 30 ans. La dépense locale, qui représentait moins de 8% du PIB en 1978, en pèse aujourd'hui 12% - le cinquième des dépenses publiques -, une augmentation de moitié de sa part dans la richesse nationale liée à une forte croissance annuelle en volume sur les vingt dernières années (+3,1% en moyenne). Ni l'Etat ni même la Sécurité sociale n'ont connu un tel dynamisme.

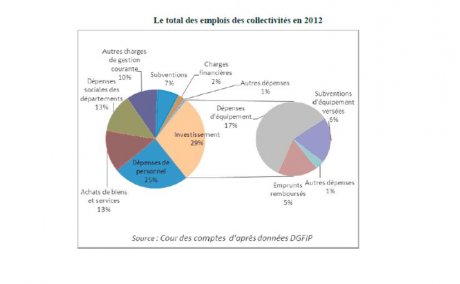

Pour la Cour, les transferts des compétences n'expliquent qu'une partie de cette hausse. Son rapport se focalise sur les dépenses de fonctionnement et notamment les dépenses de personnel (35% de la dépense de fonctionnement et 25% de la dépense totale, +5,3% d'augmentation annuelle en valeur depuis 12 ans). Là encore, la Cour tente d'objectiver son propos en faisant la part entre conséquences des mesures étatiques (40% de la hausse en 2012) et décisions discrétionnaires des collectivités locales (hausse des effectifs, horaires allégés par rapport aux cadres d'emplois classiques…).

Pour certaines politiques publiques, les collectivités locales sont en revanche en bout de chaîne et peuvent subir la « stimulation étatique » de la dépense publique locale. L'exemple majeur concerne les dépenses sociales à la charge du département (RSA, APA, AAH) fortement contraintes et très dynamiques. On ne peut enfin pas évoquer les finances publiques locales sans mentionner la fameuse « clause générale de compétence » ouvrant à chaque collectivité un pouvoir d'intervention générique probablement générateur de dépenses supplémentaires qui avait été partiellement encadrée durant le quinquennat Sarkozy pour les départements et les régions, et est en cours de rétablissement aujourd'hui.

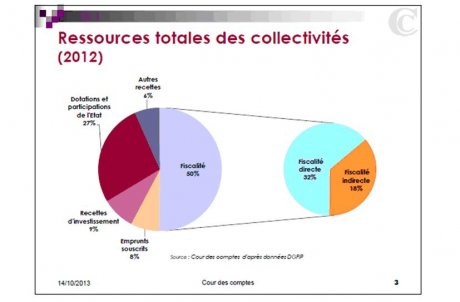

Du fait du dynamisme des dépenses et de la règle d'or d'équilibre évoquée plus haut, les recettes locales ont dû fortement progresser tant en matière de fiscalité que de concours financiers de l'Etat (+78% en proportion du PIB depuis 1978, 100mds€ au total en 2012 dont 75mds€ de dotations budgétaires). Mais cette dynamique de recettes est désormais fortement remise en cause : le gouvernement affiche ainsi une réduction de 1,5mds€ des dotations en 2014 et 2015, une composante du « pacte de confiance État-collectivités » de mars 2013.

La volonté d'impliquer les collectivités locales dans la maîtrise globale des dépenses publiques

Pour la Cour des comptes, le problème des finances locales ne tient donc pas au niveau du déficit ou de la dette mais au fait que le dynamique des dépenses locales - décidées localement MAIS aussi nationalement -, couplée à la règle d'or, a induit un financement massif tant pas l'augmentation de la fiscalité locale que par une augmentation continue sur moyenne période des contributions financières d'un Etat lui-même toujours lourdement déficitaire et concentrant de ce fait 80% de la dette publique française.

Tout ceci doit appartenir au passé pour la Cour :

« Une poursuite de la hausse des dépenses de fonctionnement sur le rythme des dernières années n'est pas soutenable, car ni les recettes, ni l'endettement ne peuvent continuellement augmenter pour s'ajuster à des dépenses croissantes : le contexte actuel comme les engagements pris par la France rendent au contraire nécessaire un freinage des dépenses des collectivités territoriales ».

La Cour veut donc impliquer les collectivités locales dans l'effort global lié aux engagements européens du pays.

« Le respect des engagements de la France concerne les collectivités au même titre que tous les autres acteurs de la dépense publique » car « les gestionnaires locaux ne peuvent pas raisonner comme s'ils étaient isolés. »

Les efforts des collectivités locales semblent d'autant plus nécessaires que leurs dépenses n'ont pas connu le même infléchissement récent que celles de l'Etat et des administrations de Sécurité sociale.

De façon très logique, la Cour en arrive à proposer une gouvernance renouvelée des finances locales avec plusieurs composantes : un cadre partiellement contraignant sur les recettes et dépenses locales couplé à une instance nationale de coordinations des milliers de collectivités. Sont donc proposées tant l'inclusion d'un cadrage de rationalisation et d'efficience de l'exercice des compétences par les différents niveaux de collectivités que leur association au pilotage consolidé des finances publiques françaises.

Tout cela est très cohérent, mais la Cour propose ainsi au gouvernement de nouveaux « travaux d'Hercule » qui devront être mise en œuvre dans le respect de la légitimité élective des exécutifs locaux et nationaux. On ne peut que souhaiter bon courage à l'exécutif.

Sujets les + commentés