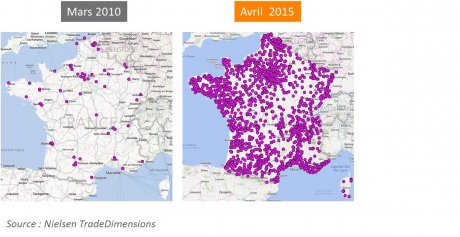

Même Walmart s'en inspire. Le succès des modèles de "Drive" à la française, a surpris jusqu'au plus puissant des distributeurs de la planète. Lequel tente même de l'adapter outre-Atlantique. Un peu plus de dix ans après leur apparition en France, ces services de retrait de paniers de courses commandés sur internet et adossés à des hypermarchés ou créés ex nihilo maillent désormais l'Hexagone. Ces quatre dernières années en particulier auront vu leur nombre exploser, comme en témoigne la carte de France des Drive (ci-dessous) recensée par Nielsen TradeDimensions. Le paneliste en compte plus de 3400 au mois d'avril 2015.

Prime au premier arrivant

Après l'impulsion donnée par Auchan qui a inauguré le concept en France, les autres enseignes se sont engouffrées dans la brèche. Le but étant pour certaines d'être les premiers arrivés dans les zones de chalandises visées. A commencer par E.Leclerc qui a équipé 93% de son parc d'hypermarchés de services Drive. Par rapport à ses concurrents, cette enseigne se place également comme une championne d'une autre forme de Drive dit "déporté", créé ex nihilo avec plus de 300 emplacements contre une soixantaine pour Chronodrive (groupe Auchan). Résultat : "20% du chiffre d'affaires de son service Drive est réalisé en dehors des zones de chalandises de ses hypermarchés", est-il souligné dans l'étude de Nielsen. En d'autres termes, le groupe a conquis de nouveaux territoires grâce à ce service.

Il s'est en outre assuré la première place en matière de fréquentation sur internet. Chaque jour, 148.000 personnes se rendent sur le site internet de cette enseigne consacrée au Drive d'après une enquête de Médiamétrie. Cela représente 4,8% des internautes. Cela ne signifie pas, bien sûr que tous finissent par acheter. "Au début, les internautes consultent plusieurs sites pour comparer. Mais comme il est assez fastidieux de remplir sa première liste, ce sont des publics assez fidèles", a expliqué Bertrand Krug, directeur adjoint de Médiamétrie//NetRatings, lors d'une conférence de presse organisée par la Fédération e-commerce et vente à distance le 12 mai.

Couches-culottes et CSP+

Evidemment, ce succès ne tient pas qu'à la profusion de l'offre. L'usage de ce mode d'achat semble être largement entré dans les mœurs des consommateurs français : un sur quatre a déjà eu recours au moins une fois au retrait en Drive. Ces derniers sont majoritairement des femmes, plutôt jeunes et souvent des familles - "les couches-culottes sont surreprésentées parmi les produits les plus achetés par ce biais", note Daniel Ducrocq, directeur en charge de l'activation des forces de ventes chez Nielsen France, au cours de la même conférence.

Surtout, ce sont principalement des actifs qui réalisent leurs achats en ligne majoritairement pendant la semaine, le mercredi ou le jeudi, puis vont récupérer leurs achats le plus souvent en fin de journée, avec des pics constatés le vendredi ou le lundi. Daniel Ducrocq précise:

Lorsque nous aidons les enseignes à choisir un site d'implantation, nous insistons sur l'importance de le faire dans des zones où se trouvent des familles, si possible motorisées, où les deux membres des couples sont actifs et appartiennent plutôt aux catégories socio-professionnelles supérieures, même si la demande à tendance à 'se moyenniser'. Il faut également s'implanter dans une zone d'emploi, et mieux encore, une zone de flux entre emploi et domicile.

De fait, les grands distributeurs ont commencé par investir des zones urbaines ou péri-urbaines (75% des Drives s'y trouvent). Signe que, comme pour les hypermarchés, la carte de France des Drive a tendance à calquer celles des "vides et pleins" territoriaux. Toutefois, les zones rurales représenteraient un nouveau terrain à investir pour les futures implantations proches des supermarchés, selon le spécialiste de la distribution.

Faible rentabilité

Chaque formule choisie (voire définition), ne représente pas le même enjeu financier. Les enseignes tiennent évidemment secrets le montant de leurs investissements pour chaque type de drive. Mais, comme la plupart des détaillants pratiquant ce type de formule ayant choisi d'aligner prix affichés en magasins et prix en ligne pour les consommateurs, le surcoût est donc réparti ailleurs. Une partie des fournisseurs s'en considèrent même les premières victimes. Ce que plusieurs organisations professionnelles reprochent aux grandes enseignes dont une partie a en outre choisi de s'unir pour réaliser leurs achats de marques nationales.

En outre, la forte concurrence pèse sur les recettes d'un tiers des Drive en France, tandis qu'un peu moins de la moitié a enregistré une hausse de son chiffre d'affaires l'an dernier. Désormais, un chiffre d'affaires jugé trop faible serait même de nature à condamner un Drive. Auchan a par exemple annoncé fin décembre son intention de fermer ou céder 14 Chronodrive. "En général, il s'agit des sites qui généraient un chiffre d'affaires de 2 à 4 millions d'euros ou des sites très concurrencés", commente Daniel Ducrocq. Le "point mort", celui en deçà duquel la question d'ouvrir ou de fermer un drive, serait à 5 millions d'euros par ans. Seuls 30% des Drive dits 'déportés' le dépassent, d'après Nielsen.

A lire aussi >> Auchan-Système U : drive et guerre des prix redessinent la grande distribution

40% de la croissance de la consommation

Globalement donc, leur rentabilité propre n'est donc pas (encore) démontrée. Mais les Drive ont porté l'essentiel de la croissance des ventes. Par ce biais, elles ne représentent que 4% des ventes totales de produits de grande consommation en 2014. Mais elles ont crû beaucoup plus vite (+25%) que les ventes via les autres supports. Hypermarchés, supermarchés et magasins de proximité ont vus leurs ventes augmenter entre 2 et 4% seulement l'an dernier. Résultat : les ventes des Drive représentent 40% de la croissance globale de la grande consommation !

"C'est le couple en général hyper plus drive qui va être intéressant et qui va permettre à un site d'avoir plus de croissance", estime Daniel Ducrocq. Même pour les supermarchés, il semble que la présence d'un Drive soit bel et bien un facteur de croissance des ventes totales. D'après les calculs de Nielsen, les supermarchés disposant d'un tel services ont réalisé 2,4% de croissance l'an dernier. Ceux qui n'en avaient pas n'enregistrent quasiment aucune hausse de leurs ventes (+0,3%). Ne pas en avoir se révèle surtout pénalisant si un concurrent situé à moins de 7 minutes en voiture offre, lui, la possibilité de remplir son coffre après une commande en ligne.

Drive "piéton"

La tendance, désormais, est au développement du Drive "piéton", curieux antonyme qui renvoie en réalité aux programmes de "clic and collect" (commander en ligne, retirer en magasin). Certaines enseignes expérimentent même l'ouverture d'espaces équipés de casiers de retraits, comme Auchan dans le XVe arrondissement de Paris par exemple.

D'autres, comme Monoprix installent ces points de retrait à l'intérieur de magasins de centre-ville. Histoire de profiter du trafic pour faire augmenter le panier moyen. "Plus de 50% des consommateurs ayant acheté en ligne et retiré un produit en magasin en ont profité pour faire des achats", souligne Marc Lolivier, le délégué général de la Fédération e-commerce et vente à distance.

Pour l'heure, la valeur ajoutée réelle de ce type de services n'est pas mesuré. Un indice cependant : d'après une étude de l'Insee parue ce 12 mai, aux yeux de 19% des commerçants opérant à travers plusieurs canaux, le "click and collect" s'est traduit de façon positive sur l'activité de leurs points de vente physiques en 2013.

>> Distribution : le point de retrait, un délicat passage du virtuel au réel

Sujets les + commentés