La réforme des retraites qu'engage le président Macron n'est pas simplement une réforme paramétrique comme les précédentes qui consistaient à faire varier la durée de cotisation ou l'âge de la retraite. C'est une réforme systémique qui remplacera probablement l'architecture baroque d'une multitude de régimes par un seul régime, donc universel, et par points. Avant de s'interroger sur l'apport de cette réforme, un bref rappel de l'existant s'impose : qu'est-ce qu'un régime par annuités, par points ? Comment fonctionnent-ils ? Et pourquoi un régime de retraite par points serait-il préférable aux régimes existants ?

Faisons simple : le point, c'est quoi ?

La quasi-totalité des régimes de base des salariés et des non- salariés fonctionnent selon le principe de l'annuité : l'assuré valide des trimestres par son salaire (pour les salariés) ou son revenu d'activité (pour les non-salariés). Au moment de partir en retraite, la pension est calculée sur la base de ces trimestres acquis, mais aussi de son salaire (ou revenu) de la carrière. Certes le calcul est compliqué : il tient compte de l'âge au moment de la liquidation, passe par un taux de pension, retient les meilleures années (25 au régime de base des salariés du privé comme pour les non-salariés). Mais l'idée de base reste simple : dans les régimes de base comme le régime général, la pension est calculée sur la base d'annuités acquises année après année de travail.

La quasi-totalité des régimes complémentaires fonctionnent quant à eux selon le principe du point. Tel est le cas de l'Arrco et de l'Agirc, régimes complémentaires des salariés du privé. Il en est de même pour la retraite complémentaire des travailleurs non-salariés, qu'ils soient artisans, commerçants ou profession libérale. Penchons-nous sur ce fonctionnement en points, puisqu'il semble que ce soit l'avenir de notre système de retraite.

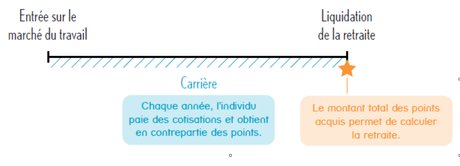

Dans un régime en points, deux étapes sont importantes pour l'assuré.

Première étape, l'acquisition des points. Chaque année travaillée, l'assuré par ses cotisations acquiert des points via un prix d'achat de ce point. Exemple : pour un salaire mensuel de 1500 euros un assuré cotise au taux de 10%, soit 150 euros. Si le point vaut 2 euros, il obtiendra 75 points. Le point est simplement une unité de compte. Ce pourrait être tout autant un régime en images (l'assuré aurait 75 images en cotisant) : cela ferait moins sérieux, mais reviendrait au même !

Deuxième étape : des points à la retraite. Au moment du départ en retraite, le régime de retraite va transformer ces points en rente ou pension. Le régime applique au nombre de points cumulé, la valeur du point à la liquidation. Par exemple, si le point vaut 0,5 euro, la retraite d'un assuré ayant cumulé 15.000 points au cours de sa carrière sera de 7.500 euros (annuels).

Quels sont les avantages des régimes par points ?

A priori, il est plus facile pour un assuré de projeter sa retraite future quand le régime est par points. Il suffit que son régime lui communique le nombre de points acquis et la valeur du point pour avoir un raisonnement simple du type :

"J'ai tant de points ; si j'arrêtais maintenant de travailler,

je pourrais avoir tel montant de pension"

Dis autrement, il est facile de connaitre ses droits acquis. En comparaison, connaitre ses droits acquis dans un régime en annuités comme le régime de base des salariés est beaucoup plus compliqué. Le régime communique certes des trimestres acquis à ses assurés, mais concrètement, il est plus difficile de savoir quel sera le montant de la retraite...

Malheureusement, ce n'est pas toujours aussi simple dans la réalité... Prenons le simple exemple de la retraite complémentaire des salariés : certes la retraite versée par l'Arrco est le produit du nombre de points acquis par la valeur du point. Mais vient s'ajouter un coefficient d'anticipation calculé en fonction de l'âge de l'assuré, mais aussi du nombre de trimestres acquis dans le régime de base. Usine à gaz qui perd l'assuré.

Cerise sur le gâteau, dès 2019 sera ajouté un système de bonus-malus. L'atout premier du régime en points, à savoir sa simplicité, est mis à mal par le mille-feuille à la française. Donc soyons vigilant lors de la prochaine réforme : oui au régime par points qui facilite la compréhension des droits acquis par l'assuré, non au montage compliqué qui fait de la retraite une affaire de spécialiste !

Autre avantage du régime en points, il est plus facile à gérer. Les mêmes causes ont les mêmes conséquences : si l'assuré comprend mieux les droits qu'il a acquis, l'actuaire, ce spécialiste du risque qui peut projeter ce que le régime aura à verser dans le futur, est lui aussi beaucoup plus serein. Et c'est important dans un régime en répartition : dans la mesure où ce sont les cotisations des actifs qui paient les retraites des assurés, il convient de prévoir correctement ce qui devra être payé dans le futur, faute de mettre l'argent de côté pour le faire, comme en capitalisation.

Dernier bon point pour un régime par points, il est bien évidemment compatible avec une gestion en répartition : Dans les régimes complémentaires par points ce sont les cotisations des actifs qui financent en direct les pensions des retraités : cela fait plus de 50 ans que les régimes complémentaires des salariés Arrco-Agirc fonctionnent par points et en répartition.

Mais les régimes en points ne sont pas une solution miracle

Le credo d'Emmanuel Macron est qu'un euro cotisé doit ouvrir le même montant de pension pour tous les assurés. La solution proposée est celle d'un régime universel par points. Mais en réalité ce n'est pas le régime par points qui permet d'atteindre cet objectif, c'est son aspect universel ! En effet, si on veut que tous les assurés soient traités de la même manière, il suffit qu'il existe un seul régime (donc universel), qu'il soit par points ou en annuités.

Un régime par points est par nature contributif : la cotisation étant proportionnelle au salaire, la retraite est proportionnelle au nombre de points acquis et donc au salaire. Alors quid des assurés en temps partiel, au chômage, en invalidité ou pour faire simple des assurés connaissant un ou plusieurs "accidents" de carrière ? Le moindre accident se paie cash dans un régime par points et il faudra que le futur régime pose les règles de cette indispensable solidarité nationale.

N'oublions pas que l'équité n'est pas le seul objectif de la prochaine réforme ni de toutes celles que l'on a connues depuis 20 ans. C'est avant tout la viabilité financière qui est recherchée. Et sur cet aspect, les régimes par points ne peuvent rien de plus pour nous que les régimes en annuités. Preuve en est les déficits très importants qu'ont connus les régimes de retraites complémentaires Agirc et Arrco, déficits qui ont motivé la réforme qui s'appliquera au premier janvier 2019. Pourtant, on voit de plus en plus écrit qu'il serait possible, avec un régime un points version Emmanuel Macron, de piloter les régimes pour éviter les déficits, comme l'aurait fait les suédois ou les Italiens. Mais là encore, ne nous trompons pas, ce n'est pas le régime par points qui le réalisent, même s'ils le facilitent.

La méthode Italienne ou Suédoise a consisté à lier dans une formule de calcul la retraite de l'assuré non seulement à ce qu'il a payé, mais également à son espérance de vie. C'est une version auto pilotée qui implique que si l'espérance de vie d'une génération augmente, la retraite versée baisse. De plus si l'assuré décide de partir plus tôt, sa retraite annuelle sera réduite car il percevra celle-ci plus longtemps... Plus besoin de réforme politiquement couteuse avec ce type d'approche : si l'espérance de vie augmente, nul besoin de repousser l'âge de la retraite puisque l'ajustement se fait par une baisse de la pension. De plus chaque assuré pourra faire lui même ce choix (aujourd'hui contraint) d'âge de départ en retraite décalé pour obtenir une meilleure retraite. La question n'est pas alors points ou pas points. C'est simplement de savoir si ce mode de pilotage est individuellement et collectivement souhaitable.

Alors oui, un régime en points est compatible avec la répartition et la solidarité, oui il permettra d'améliorer de l'équité, oui il facilitera la gestion, oui il sera plus normalement plus facile à comprendre pour le citoyen, mais non ce n'est pas une solution miracle et Jean-Paul Delevoye a encore du pain sur la planche s'il veut réussir cette réforme.

___

(*) Jean-Marc Dupuis est professeur émérite à l'Université de Caen Normandie, et Claire El Moudden est maître de conférences IUP Banque Assurance (IAE de Caen), CREM UMR CNRS 6211, Université de Caen Normandie.

Sujets les + commentés