[Texte publié le 30.10.2018 à 6:13, mis à jour avec légendes graphiques à 10:39]

Le potentiel de l'éolien offshore est parmi le plus important des renouvelables...

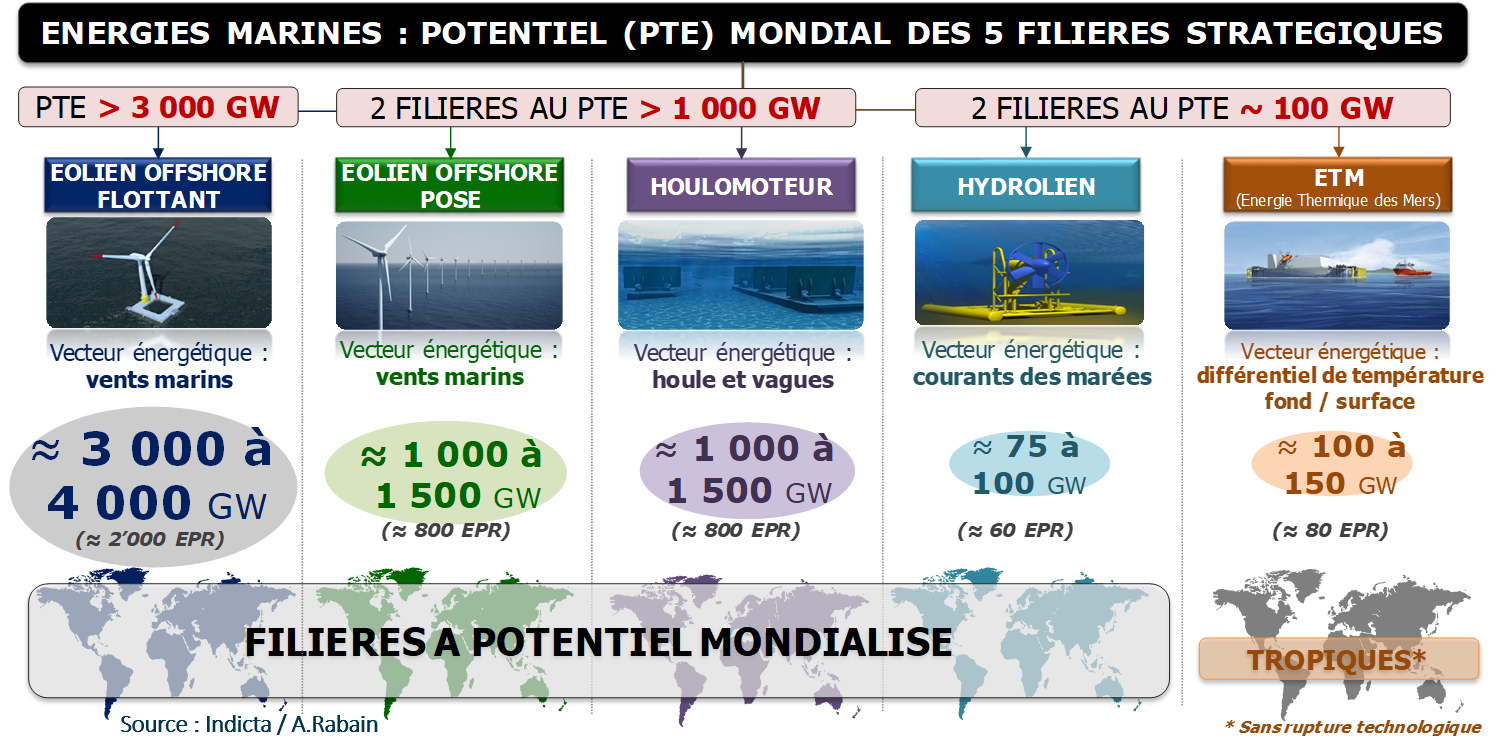

Parmi l'étendue des technologies des Énergies Marines Renouvelables (EMR), l'éolien offshore flottant fait état du potentiel techniquement exploitable (PTE) le plus important : nous l'avons évalué dès 2008 à plus de 3.500 GW au niveau mondial, et je continue à penser aujourd'hui qu'après le solaire, cette filière permettant de valoriser les meilleurs vents marins indépendamment des contraintes de profondeur des eaux, représente le potentiel de marché le plus important des énergies renouvelables, toutes filières terrestres et maritimes confondues.

--

{kind=link}

[Infographie 1 - L'éolien offshore flottant permet de valoriser les meilleurs vents en mer à partir de 50 m de profondeur, permettant ainsi de décupler le potentiel de contribution de la filière éolienne à la transition énergétique ; son "PTE" mondial est au moins trois fois supérieur à celui de l'éolien offshore dit "posé", une filière technologiquement mature apparue dans les années 1990 au Nord de l'Europe et en plein développement aujourd'hui dans le monde. Crédit: A. Rabain. Cliquez sur l'infographie pour l'agrandir.]

--

... mais des incertitudes persistent sur les conditions de démarrage de la filière et sa dynamique de développement

Si cette conviction l'emporte aujourd'hui au sein des décideurs publics et privés, des interrogations légitimes persistent, et en particulier :

-

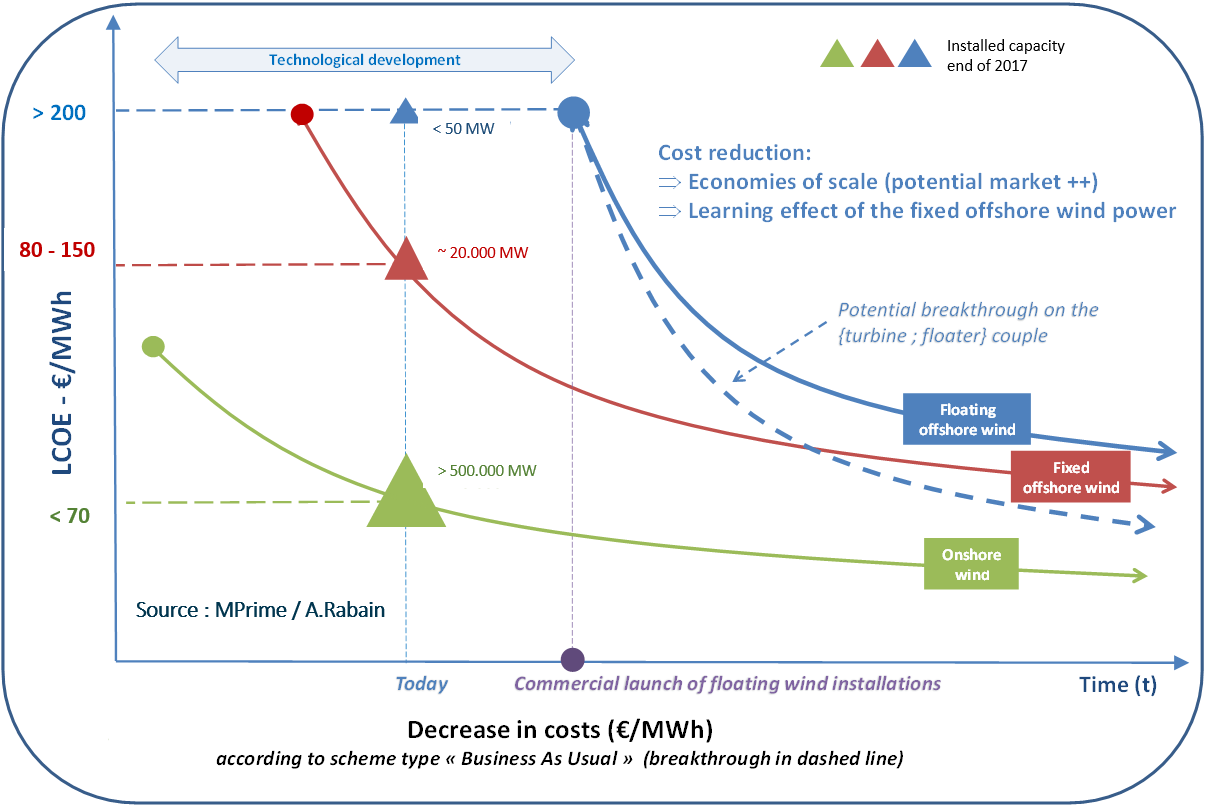

Quelles sont les meilleures architectures {turbines ; flotteurs} pour viabiliser la compétitivité économique relative de la filière à un horizon de 5 à 10 ans ? Notamment devant celle de l'éolien offshore posé, dont la dynamique de marché a engagé ces dernières années une baisse des coûts remarquable en Europe, au côté d'une meilleure maitrise des risques et d'une ingénierie financière de projets permettant aujourd'hui de produire de l'électricité en mer à moins de 80 €/MWh.

--

{kind=link}

[Infographie 2 - Pour répondre aux incertitudes technico-économiques de la filière éolienne offshore flottante, la France a répondu présent en soutenant via les Investissements d'Avenir le développement de 4 projets pilotes à technologies diversifiées (l'un en Bretagne, les 3 autres sur les côtes méditerranéennes) - un soutien d'une ampleur inédite au niveau mondial. Crédit: A. Rabain. Cliquez sur l'infographie pour l'agrandir.]

--

| Lire aussi : La guerre des prix sur le marché de l'éolien offshore européen

-

De même, quels sont les pays les mieux armés pour accueillir les premières fermes commerciales, et ainsi contribuer à faire émerger des pionniers nationaux leur permettant de consolider les savoir-faire indispensables à la maitrise de ces projets maritimes complexes, et de définir rapidement des ambitions à l'export, sur un marché mondial que nous avons évalué à au moins 250 GW de projets sur les 5 continents d'ici à 2050 ?

--

{kind=link}

[Infographie 3 - Notre scénario « médian » issu de travaux de prospective réalisés ces dernières années au sein d'une trentaine de pays, confirme un potentiel de plus de 250 GW de projets d'ici à 2050. Cet objectif global sur un marché émergent tel que l'éolien flottant peut largement être revu à la hausse en cas de déploiement plus rapide de grands pays tels que les États-Unis, la Chine ou l'Inde, et ne correspond qu'à seulement la moitié de la capacité installée de l'éolien terrestre après 30 ans de déploiement au niveau mondial. Crédit: A. Rabain. Cliquez sur l'infographie pour l'agrandir.]

--

L'équipe France a besoin de visibilité et d'un soutien politique fort pour préserver son avance au niveau mondial

Devant ces perspectives internationales prometteuses, la France et ses acteurs industriels sont dotés de forces et atouts leur permettant de viser le statut de leaders européens sinon mondiaux : gisements attractifs sur les plans techniques et économiques dans des régions dépourvues de potentiels éolien offshore posé significatifs et peu productrices d'électricité (Bretagne, PACA, ...) ; panels d'industriels et de développeurs de technologies déjà présents sur l'ensemble de la chaine de valeur, des flotteurs aux turbines de très grandes dimensions (> 10MW) en passant par les câbles dynamiques, entre autres.

Pour franchir le cap de l'industrialisation et de la compétition mondiale qui est déjà en marche, un signal politique fort est attendu par les acteurs pionniers de la filière française, et doit prioritairement donner une visibilité sur les premiers projets commerciaux d'ici à 2025 et le lancement commercial de la filière internationale.

La vision stratégique sur laquelle j'ai pu travailler ces dernières années avec des industriels de rang mondial est loin d'être inatteignable : elle confirme dans les 5 à 10 prochaines années le positionnement de la France comme l'un des pays pionniers de l'éolien offshore flottant, et intègre pleinement cette filière alternative dans sa transition énergétique et ses engagements internationaux de plus long terme.

--

{kind=link}

[Infographie 4 - Au-delà des 3 x 250 MW demandés par la filière pour les premiers appels d'offre commerciaux à lancer dès 2019 en France, nous recommandons une capacité installée en opération supérieure à 3 GW à horizon 2030, et évaluons le potentiel de contribution de l'éolien flottant dans le mix électrique national de plus long terme de 10 à 15% - soit plus de 20 GW en opération à horizon 2050, confirmant son statut de filière stratégique pour la France. Crédit: A. Rabain. Cliquez sur l'infographie pour l'agrandir.]

--

En synthèse, la filière de l'éolien offshore flottant est doublement stratégique pour la France :

-

Stratégique car faisant état d'un des potentiels de développement industriel français parmi les plus élevés des filières renouvelables matures et émergentes. Plus simplement dit : ce (gigantesque) train n'est pas encore passé, et les places sont encore à prendre.

-

Stratégique car faisant état avec le solaire du potentiel de contribution le plus important des énergies renouvelables pour mener à bien la transition énergétique mondiale.

Sans être naïf sur les enjeux de la prochaine PPE, gageons que l'un des atouts de l'éolien offshore flottant - celui de son potentiel énergétique de premier plan, ne devienne pas un obstacle, et que la filière figure en bonne place dans la stratégie énergétique et climatique nationale des prochaines années et décennies.

___

L'AUTEUR

(*) Antoine Rabain est ingénieur conseil depuis près de onze ans dans les domaines de la transition énergétique et de l'économie maritime ; il a développé dès 2007 chez Indicta puis à partir de 2015 chez MPrime une offre pionnière de conseil économique et stratégique pour les acteurs privés et publics des Energies Marines Renouvelables (EMR), et a réalisé depuis de nombreuses missions sur le marché de l'éolien offshore flottant, en France et à l'international.