Dans le contexte de guerre commerciale planétaire dont les États-Unis et la Chine sont les principaux protagonistes, le Brexit, quel que soit le scénario de sortie, entame la capacité de réaction de l'Union européenne, dont la patiente construction lui avait permis de faire jeu égal avec le grand concurrent transatlantique. La voici aujourd'hui menacée au cœur même de ses chaînes de valeur. L'économie française pourrait en être particulièrement affectée.

Un poids proche de l'économie nord-américaine

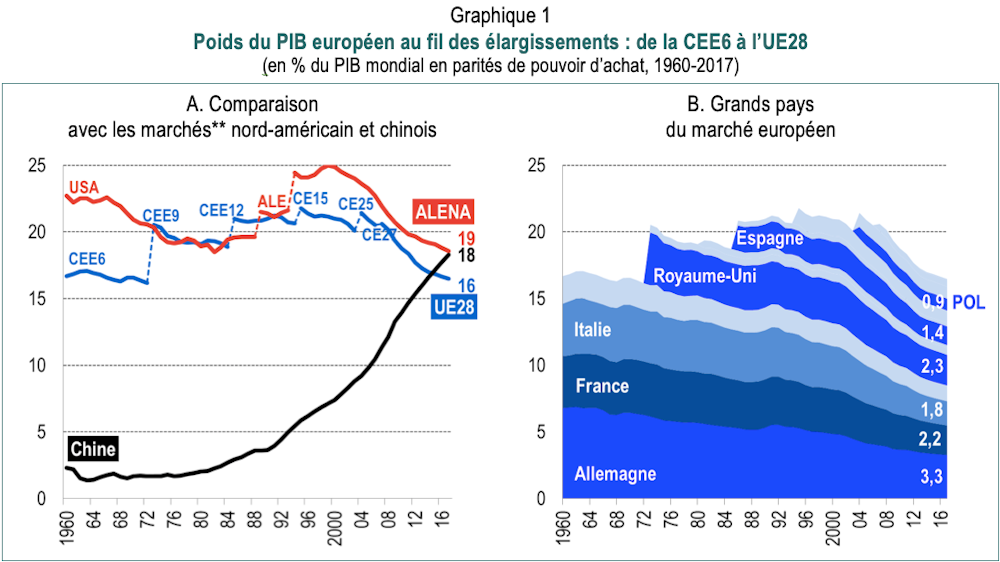

Si la fondation de la Communauté économique européenne (CEE) par l'Allemagne, la France, l'Italie et les pays du Benelux en 1958 eut pour premier mobile la consolidation de la paix sur le Vieux continent, ses élargissements successifs visèrent à lui donner un poids économique équivalent à celui des États-Unis. Ce fut chose faite dès l'adhésion, en 1973, du Royaume-Uni, de l'Irlande et du Danemark : à cette date, la Communauté « pesait », tout comme les États-Unis, 20 % du PIB mondial en parité de pouvoir d'achat, contre 16 % avant l'élargissement (graphique 1A).

Ensuite, l'intégration de la Grèce, en 1981, puis de l'Espagne et du Portugal, en 1985, a permis, outre de conforter les jeunes démocraties de ces trois pays méditerranéens, de placer le PIB de la CEE au-dessus de celui des États-Unis (21 % contre 19,6 % en 1985). En réaction, ces derniers ont instauré en 1989 un accord de libre-échange (ALE) avec le Canada. La part du PIB mondial de cette zone égalait alors celle de la CEE. Elle l'a dépassée après qu'en 1993 le Mexique a rejoint les États-Unis et le Canada dans le cadre de l'accord de libre-échange nord-américain (ALENA) : 24 % du PIB mondial contre 21 % pour la CEE12.

Notes : Dans le panel A : CEE = Communauté économique européenne (janvier 1958-octobre 1993) ; CE = Communauté européenne (novembre 1993-novembre 2009) ; UE = Union européenne (depuis décembre 2009). Dans le panel B, seuls les six plus grands pays membres de l'UE figurent individuellement ; les autres sont regroupés dans des zones en bleu clair au fil des élargissements.//Les PIB en parités de pouvoirs d'achat sont calculés à partir des enquêtes de prix d'achat de biens et de services sur des marchés domestiques. Estimés dans des systèmes de prix comparables au niveau international, ils représentent la taille des marchés intérieurs dans une optique de consommation. calculs de Deniz Ünal à partir de CEPII, base de données CHELEM-PIB.

Notes : Dans le panel A : CEE = Communauté économique européenne (janvier 1958-octobre 1993) ; CE = Communauté européenne (novembre 1993-novembre 2009) ; UE = Union européenne (depuis décembre 2009). Dans le panel B, seuls les six plus grands pays membres de l'UE figurent individuellement ; les autres sont regroupés dans des zones en bleu clair au fil des élargissements.//Les PIB en parités de pouvoirs d'achat sont calculés à partir des enquêtes de prix d'achat de biens et de services sur des marchés domestiques. Estimés dans des systèmes de prix comparables au niveau international, ils représentent la taille des marchés intérieurs dans une optique de consommation. calculs de Deniz Ünal à partir de CEPII, base de données CHELEM-PIB.

Le PIB de l'UE n'a par la suite jamais pu rattraper celui de l'Alena, même après l'adhésion à l'UE de trois pays avancés, l'Autriche, la Finlande et la Suède en 1995, et après celle des pays d'Europe centrale et orientale en transition vers l'économie libérale : la Pologne, la Hongrie, la République tchèque, la Slovaquie, l'Estonie, la Lettonie, la Lituanie et la Slovénie en 2004 (ainsi que Malte et Chypre) ; la Bulgarie et la Roumanie en 2007 ; la Croatie en 2012. Parmi les postulants à l'adhésion, seule la Turquie a un poids économique et démographique de nature à modifier significativement le rapport des forces, mais, de par son évolution politique interne et les enjeux géostratégiques, sa candidature n'en finit pas d'être bloquée.

Les élargissements de 1995 et de 2004 n'ont certes pas permis au PIB européen de rattraper celui de son concurrent transatlantique mais ils l'ont aidé à conserver son niveau (un cinquième du PIB mondial) face à la montée de la Chine qui a surtout affecté la part relative de l'Alena (- 2 points entre 1995 et 2007). Depuis la grande Récession, le PIB relatif de l'UE a toutefois plus fortement diminué que celui de l'Alena et se situe désormais en dessous de celui de la Chine qui tangente celui de l'Amérique du Nord (16, 18 et 19 % en 2017).

Dans la reconfiguration du commerce mondial autour de ces trois pôles, marquée par la montée du protectionnisme et le développement des marchés intérieurs, le Brexit accentuerait la chute du poids relatif de l'UE : le Royaume-Uni est aujourd'hui, après l'Allemagne, la deuxième puissance économique de l'Union (graphique 1B).

L'essor des échanges intra-branche

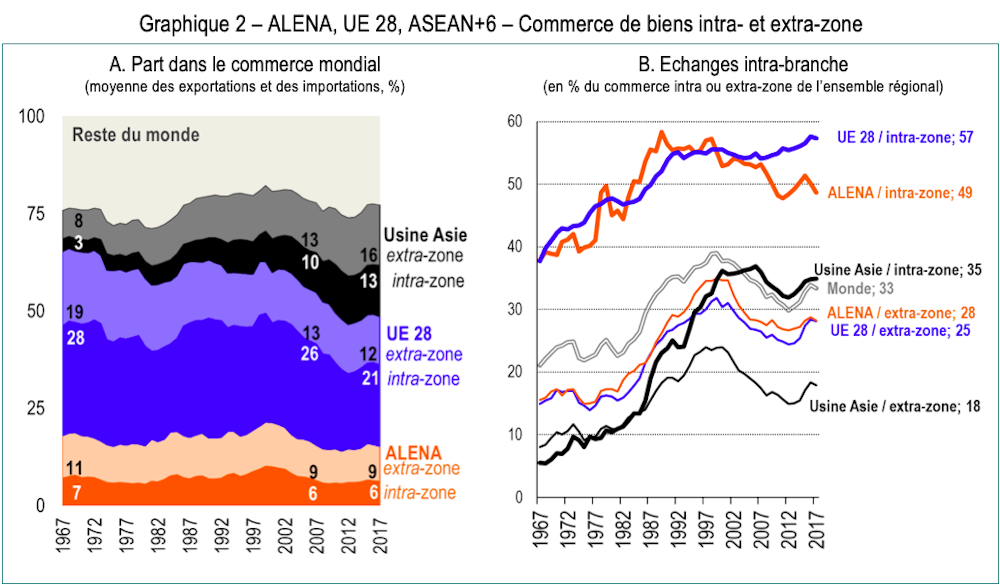

En raison de leur proximité géographique, qui induit de moindres coûts de transport, et de la similarité de leurs modes de consommation et de production, les pays européens échangent depuis toujours intensément entre eux. En moyenne, ces 50 dernières années, les flux de biens au sein de l'UE 28 ont été de trois quarts supérieurs aux échanges de l'Union avec les autres pays : ils représentent respectivement 21 et 12 % du commerce mondial en 2017 (graphique 2.A). Il en va différemment des pays de l'Alena qui, aujourd'hui comme hier, échangent moins entre eux qu'avec leurs autres partenaires : 6 % et 9 % du commerce mondial en 2017. Quant aux pays de la grande zone souvent dénommée « usine Asie » (voir la note du graphique 2), ils échangent encore moins entre eux qu'avec l'extérieur (13 et 16 % du commerce mondial en 2017) ; mais, grâce à l'organisation régionale des processus productifs autour de la Chine depuis le début du XXIe siècle, le commerce intra-zone de l'usine Asie est aujourd'hui en passe de rattraper le commerce extra-zone, alors qu'il était inférieur de moitié à la fin des années 1960.

L'ouverture progressive et croissante des économies après la Seconde Guerre mondiale a favorisé une convergence des structures industrielles, particulièrement au niveau régional : un « commerce de différences » (flux inter-branches) cède le pas, surtout entre les pays à haut revenu, à un « commerce de similitudes » (flux intra-branche). Des schémas de spécialisation fine du travail, qui tiennent aux avantages comparatifs et aux économies d'échelle, se sont mis en place. Les échanges intra-branche ont connu un essor considérable à partir du début des années 1980, pour atteindre leur apogée à la veille des années 2000 (graphique 2.B). Avec la fulgurante émergence chinoise, le commerce intra-branche est entré dans une phase de déclin relatif au niveau mondial. Si ce type d'échange a conservé une part prépondérante à l'intérieur des régions, la puissance de la spécialisation chinoise, basée sur des prix bas dans un large éventail de filières, a favorisé le retour en force des échanges traditionnels inter-branches.

La tendance s'est inversée récemment. La part des échanges intra-branche a crû de 3,5 points entre 2012 et 2017 au niveau mondial. L'Europe y est pour beaucoup : 41 % de cette hausse proviennent d'échanges intra-branche au sein de l'UE. Ce regain d'échanges de similitudes au sein de l'UE a soutenu l'activité économique en Europe après la grande Récession de 2007-2008. Mais le Brexit risque de réduire ce type de commerce, déjà par le rétablissement de droits de douane, même minimes, entre le Royaume-Uni et les 27.

Notes : la région « Usine Asie » est composée des pays de l'Association des nations de l'Asie du Sud-Est (Indonésie, Malaisie, Singapour, Philippines, Thaïlande, Brunei, Viêt Nam, Laos, Myanmar et Cambodge) et de six autres grands pays d'Asie et d'Océanie (Chine, Corée du Sud, Japon, Inde, Australie et Nouvelle-Zélande). Le commerce intra-branche correspond aux échanges réciproques de produits dans la même branche entre deux partenaires. Ils sont ici mesurés par l'indicateur de Grubel & Lloyd au niveau de 314 branches (voir Alix de Saint Vaulry & Deniz Ünal, « Commerce intra- versus interbranches - Regain de similitudes ? », Carnets graphiques - L'économie mondiale dévoile ses courbes, pp. 66-67, CEPII, 2018). CEPII, base de données CHELEM-PIB (panel A, calculs de Deniz Ünal) et Commerce international (panel B, calculs d'Alix de Saint Vaulry).

Notes : la région « Usine Asie » est composée des pays de l'Association des nations de l'Asie du Sud-Est (Indonésie, Malaisie, Singapour, Philippines, Thaïlande, Brunei, Viêt Nam, Laos, Myanmar et Cambodge) et de six autres grands pays d'Asie et d'Océanie (Chine, Corée du Sud, Japon, Inde, Australie et Nouvelle-Zélande). Le commerce intra-branche correspond aux échanges réciproques de produits dans la même branche entre deux partenaires. Ils sont ici mesurés par l'indicateur de Grubel & Lloyd au niveau de 314 branches (voir Alix de Saint Vaulry & Deniz Ünal, « Commerce intra- versus interbranches - Regain de similitudes ? », Carnets graphiques - L'économie mondiale dévoile ses courbes, pp. 66-67, CEPII, 2018). CEPII, base de données CHELEM-PIB (panel A, calculs de Deniz Ünal) et Commerce international (panel B, calculs d'Alix de Saint Vaulry).

La France particulièrement exposée

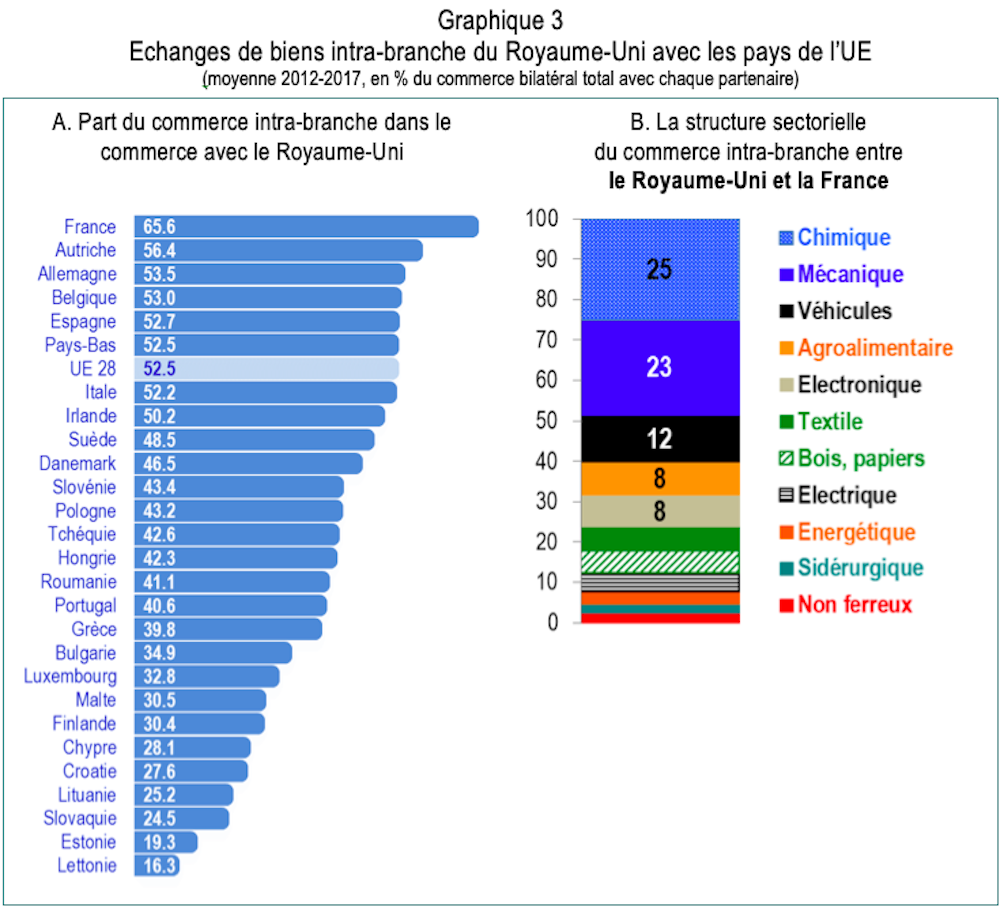

Le commerce intra-branche, soit les flux simultanés d'exportations et d'importations au sein d'une branche, atteste la convergence des structures industrielles qui est à l'origine des chaînes de valeurs en Europe. La forte spécialisation du Royaume-Uni dans le secteur tertiaire (voir la configuration de ses avantages comparatifs par secteur) ne doit pas masquer l'implication profonde des firmes britanniques dans les chaînes de valeur régionales pour la production des biens. Plus de la moitié des échanges de biens du Royaume-Uni avec l'UE sont de type intra-branche (52,5 % sur la période 2012-2017, graphique 3.A).

calculs d'Alix de Saint Vaulry à partir de CEPII, base de données CHELEM-Commerce international.

calculs d'Alix de Saint Vaulry à partir de CEPII, base de données CHELEM-Commerce international.

Parmi les 27, c'est la France, et de loin, qui commerce le plus en intra-branche avec le partenaire britannique : 65,6 % du commerce bilatéral, contre 56,4 avec l'Autriche ou 53,5 % avec l'Allemagne.

Plus de 60 % des échanges intra-branche franco-britanniques se concentrent sur les filières chimique (25 % au total, dont 8 % pour les produits pharmaceutiques et 6 % pour les articles en plastique), mécanique (23 % au total, dont 12 % pour les produits aéronautiques) et des véhicules (12 % au total, dont 7 % pour les automobiles particulières et 3 % pour les pièces détachées, graphique 3.B).

L'impact, à n'en pas douter protéiforme, de la sortie de la seconde économie de l'Union reste pour le moment difficile à estimer. Il est cependant certain que les chaînes de valeur en Europe seront significativement touchées. C'est la France, en Europe continentale, qui pourrait être le pays le plus affecté.

--

Retrouvez toute l'actualité économique déchiffrée par les économistes du CEPII sur leur blog, où ce billet a été publié le 20 mars 2018.

![]() ______

______

Par Économiste, CEPII

La version originale de cet article a été publiée sur The Conversation

Sujets les + commentés