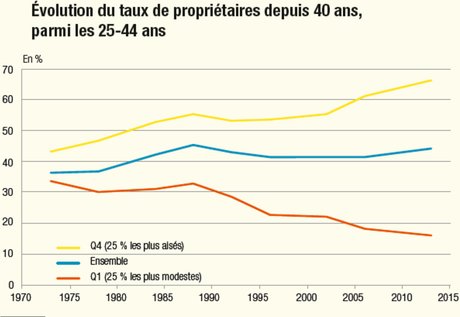

En 1973, parmi les "jeunes ménages" (25 à 44 ans) les plus modestes, environ un sur trois (34%) était propriétaire. Quarante ans plus tard, ils n'étaient plus que 16%. Tel est le constat accablant d'un rapport publié lundi 30 mai par la Direction de la recherche, des études, évaluations et statistiques (Drees).

Et si l'on prend la période allant de 1988 à 2013, la part de propriétaires a été divisée par deux parmi les 25 à 44 ans les plus modestes.

De plus en plus de jeunes aisés deviennent propriétaires

A contrario, "alors que l'accès à la propriété des plus modestes s'est détérioré depuis la fin des années 1980, il s'améliore depuis quarante ans pour les plus aisés", observe Drees.

Ainsi, la part des propriétaires s'est accrue au sein des jeunes ménages les plus aisés: ils étaient 66%, soit les deux tiers en 2013, contre 43% en 1973.

Ainsi, "la stabilité globale du taux moyen de jeunes propriétaires depuis les années 1990, autour de 45% de la classe d'âge, masque une tendance de long terme fortement inégalitaire", souligne la Drees.

De meilleurs héritages et des conditions d'emprunts favorables

Selon la Drees, au-delà des politiques du logement, des conditions d'emprunt et des prix de l'immobilier, c'est l'aide de la famille qui a joué un rôle significatif dans ces évolutions. Ainsi dans les années 2000, la part des 25-44 ans les plus aisés ayant reçu une donation ou un héritage au cours des quatre dernières années a été trois fois plus élevée que celle des plus modestes. Or, la probabilité d'acheter sa première résidence principale est plus élevée de 15 points en moyenne, lorsqu'une aide de la famille est reçue, a constaté la Drees.

Par ailleurs, selon une étude de Deloitte, la France est le pays européen où l'on consacre le plus d'années de salaires pour acheter un logement. En France, un 70 m² vaut 7,9 années de salaires en moyenne, indique le cabinet de conseil. Tandis qu'au Danemark on ne consacre que 2,1 années de salaires pour acquérir son logement.

(Avec AFP)

Sujets les + commentés