Est-ce que l'été sera chaud sur les grandes Bourses mondiales ? C'est l'une des questions qui taraudent stratégistes et investisseurs en ces temps de canicule. Et ce d'autant plus que, après un pic de volatilité et un mini krach en février, les marchés ont largement poursuivi leur progression et présentent des valorisations très élevées.

L'Autorité des marchés financiers (AMF) identifie ainsi une « correction » comme le risque numéro un sur les marchés, dans sa cartographie des risques 2018, présentée ce jeudi. Comme l'an dernier et les deux années précédentes, du fait de ces niveaux record.

« Dans la droite ligne de 2017 et depuis 2015, encouragé par des facteurs conjoncturels et structurels, le risque de correction brutale du prix des actifs financiers est le premier risque auquel nous sommes attentifs », a déclaré le secrétaire général de l'AMF, Benoît de Juvigny.

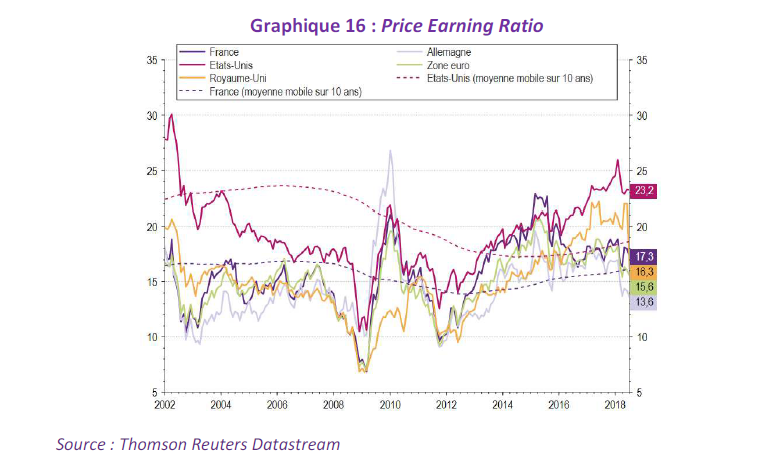

Certains indices comme le S&P500 américain ou le DAX30 allemand ont atteint leur plus haut niveau historique en janvier 2018, date à laquelle le S&P500 réalisait sa plus longue période sans baisse supérieure à 5% depuis 1929. Les ratios cours sur bénéfices des actions (Price earning ratio ou PER) sont très élevés, surtout aux Etats-Unis.

« Or, toute correction sur ce segment [les actions américaines] se propagerait très vraisemblablement au reste des marchés actions », insiste le rapport de l'AMF.

De plus, l'éclaircie conjoncturelle a participé au regain d'activité sur les marchés primaires (les nouvelles émissions) d'actions et d'obligations. Avec une hausse des émissions de 5% par rapport à l'année précédente, les marchés obligataires ont atteint des records en 2017.

« Les marchés actions, en particulier américains, et les marchés obligataires plus généralement paraissent les plus vulnérables », a souligné le président de l'AMF Robert Orphèle.

{kind=link}

[ Les ratios cours sur bénéfices (PER) est historiquement élevé, se situant au dessus de leur moyenne de long terme, en particulier aux Etats-Unis. Crédit : AMF. Cliquer sur le graphique pour l'agrandir. ]

Les menaces d'une correction brutale

L'agitation de début février a mis en lumière les fragilités du système. La chute des cours en février 2018 s'explique par « la surinterprétation de quelques événements par les marchés » selon Benoît de Juvigny, notamment la crainte d'une remontée plus rapide que prévu de l'inflation aux Etats-Unis à la suite de l'annonce de l'accélération des salaires. La volatilité, mesurée notamment par l'indice VIX, qui était demeuré historiquement bas, autour de 10 et 15 points, a grimpé de 37 points en quelques jours, reculant par la suite sans retrouver son niveau précédent.

« Les produits permettant de parier sur la volatilité se sont démocratisés ces dernières années dans un contexte de recherche de rendement de la part des investisseurs. Or, ces produits peuvent amplifier les chocs, ce qui a contribué au saut de volatilité observé début février 2018 » analyse l'AMF dans son rapport.

{kind=link}

[L'indice de volatilité a atteint son pic au début de l'année 2018 et reste depuis au dessus de son cours antérieur. Crédit : AMF. Cliquer sur le graphique pour l'agrandir. ]

Les marchés émergents, déclencheurs de la correction ?

Les facteurs potentiels de déclenchement d'une telle correction sont nombreux, notamment les aléas géopolitiques ou les difficultés propres à un pays émergent. Le chef économiste de l'AMF, Stéphane Gallon, a cité parmi ces pays émergents vulnérables le cas de l'Argentine et la Turquie, qui ont connu une très nette dégradation de leur monnaie. La hausse des taux longs américains (à 10 ans) et la diminution de leur écart avec les taux courts (à 1 an) sont souvent « un mauvais signe », celui de la fin d'un cycle économique, annonciateur de la récession : de nombreuses incertitudes planent donc sur le marché, incertitudes contagieuses pour tous les marchés du monde et en particulier ceux des pays émergents.

« Au ralentissement conjoncturel dû au fait que la croissance de 2017 était supérieure à la croissance potentielle s'ajoutent les risques liés à la montée du protectionnisme » a relevé Stéphane Gallon..

Un autre risque pèse plus spécifiquement sur les marchés européens, à l'approche de la sortie du Royaume-Uni de l'Union européenne.

« Le risque d'un Hard Brexit existe, il est significatif » a fait valoir Benoît de Juvigny.

Dans un scénario de Hard Brexit, de sortie sans accord, se poserait un risque de continuité des contrats sur les produits dérivés ou sur la compensation de ces produits, ce qui va nécessiter de réécrire les contrats avant la date fatidique du 29 mars 2019, pour éviter tout « cliff-effect » (chute au bord du précipice).

« A neuf mois de l'échéance et alors que certaines révisions de textes européens sont encore en négociation, il convient de réfléchir à des solutions pratiques pour les intervenants » met en garde Robert Ophèle dans le rapport.

---

[Cartographie des risques financiers 2018 et 2019. Crédit : AMF]