[Article mis à jour le 26 juillet à 16h]

Il est « un moyen de s'assurer que l'industrie financière contribue à la stabilisation du système financier. » C'est ainsi que le Conseil de résolution unique (CRU, ou SRB en anglais), l'autorité européenne de résolution de l'Union bancaire créée en 2015, décrit le Fonds de résolution unique (FRU). Ce dispositif de réserves, qu'il gère, est en effet alimenté par des contributions du secteur bancaire : il doit monter en puissance sur 8 ans jusqu'en 2023 pour atteindre un montant estimé à 55 milliards d'euros. Les établissements de crédit, et certaines entreprises d'investissements, des 19 pays de la zone euro sont tenus d'y contribuer.

À fin juin 2018, ce fonds, créé après la crise financière afin d'empêcher la survenue de la prochaine, a grossi pour atteindre quelque 24,9 milliards d'euros, près de la moitié du montant visé à la fin de 2023 : le Conseil de résolution unique a en effet annoncé le 24 juillet avoir collecté 7,5 milliards d'euros de plus en un an. L'objectif est d'atteindre au moins 1% du montant total des dépôts bancaires couverts en 2023.

L'argent du Fonds de résolution unique peut être utilisé pour garantir les actifs ou les passifs d'une banque confrontée à des difficultés, prêter à cette banque, lui acheter des actifs ou indemniser ses actionnaires ou ses créanciers. En revanche, il ne peut servir à absorber directement les pertes d'un établissement, ni à le recapitaliser.

« Le FRU se construit progressivement et fera en sorte que le CRU puisse appliquer ses outils de résolution de manière efficace et efficiente ; les dépôts couverts augmentent, tout comme les contributions au FRU pour 2018 », a déclaré Elke König, la présidente du Conseil de résolution unique.

Les contributions ont été versées par 3.315 établissements de la zone euro, dont près de la moitié (49%) sont des établissements de taille modeste, aux actifs inférieurs à 1 milliard d'euros, qui paient un forfait (de 1.000 à 50.000 euros maximum). Ce sont les plus grosses banques qui paient le plus gros chèque.

« 21% [des contributeurs] sont des établissements importants soumis à une contribution calculée en fonction du profil de risque - et payent 96% de la facture », précise le CRU, qui ajoute : « les 20 plus grands groupes bancaires ont payé 67% du total des contributions en amont de 2018. »

[Plus de 3.000 établissements des 19 pays de la zone euro contribuent au Fonds de résolution unique. Crédits : SRB]

La France fortement mise à contribution

Or, les plus grandes banques de la zone euro sont françaises : BNP Paribas, la première en termes d'actifs (la deuxième en Europe derrière HSBC), suivie de Crédit Agricole. Ensuite, Société Générale est la cinquième de la zone euro, derrière Deutsche Bank et Banco Santander, devant BPCE, sixième. Le Crédit Mutuel est dixième.

Le Crédit Agricole s'était d'ailleurs plaint en mai dernier de la forte augmentation de sa contribution au Fonds de résolution unique. Au premier trimestre, le groupe bancaire mutualiste a dû verser 359 millions d'euros au titre de sa contribution au FRU, en hausse de 29,5%. Le directeur général de Crédit Agricole S.A., l'entité cotée en Bourse, Philippe Brassac, avait alors dénoncé « une certaine opacité des factures par pays » dans la fixation des contributions versées. Un sentiment partagé en coulisses par d'autres grandes banques de la place, qui râlent contre cette lourde ponction, dont elles ne reverront pas la couleur. La Société Générale avait payé 430 millions d'euros au titre de 2017. Le Crédit Mutuel CM11 (le plus gros groupe régional de l'ensemble mutualiste) indique dans ses résultats du premier semestre 2018 publiés le 26 juillet que sa contribution a augmenté de 24% à 138 millions d'euros. La facture est envoyée par l'autorité nationale (l'Autorité de contrôle prudentiel et de résolution en France).

La France est ainsi le premier contributeur : l'ensemble des banques françaises a contribué à hauteur de 2,29 milliards d'euros, soit un peu plus de 30% de la somme totale, selon les chiffres dévoilés par le CRU. A l'horizon 2023, la contribution totale pour la France est estimée à 15,5 milliards d'euros par l'ACPR.

{kind=link}

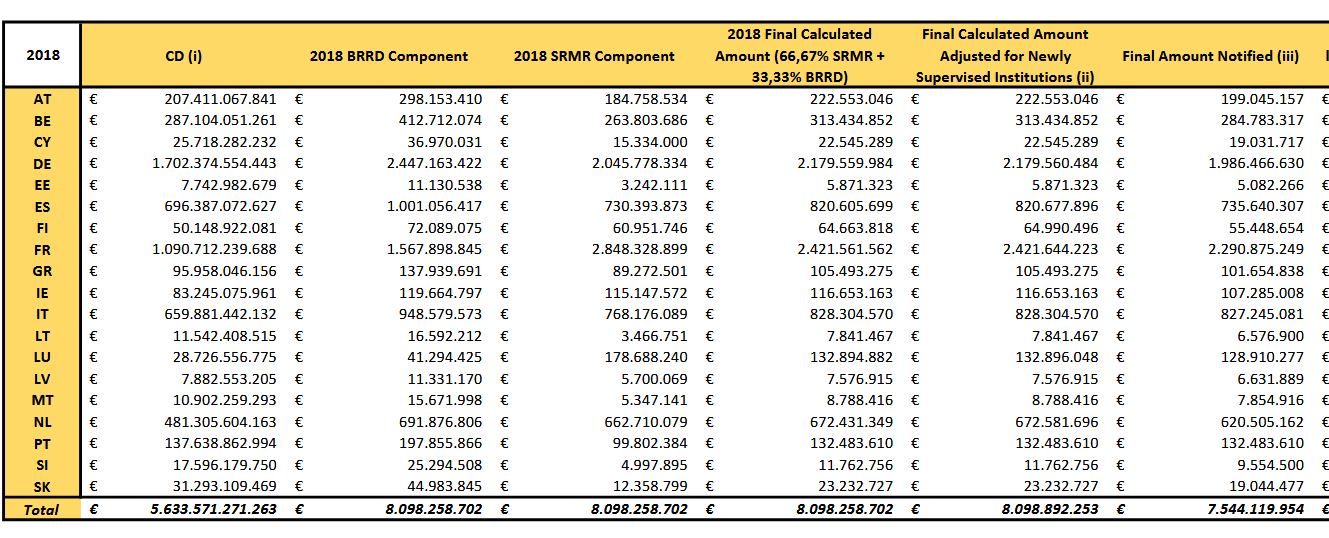

[Tableau des contributions 2018 au FRU par pays. Cliquer pour zoomer. Crédits : Single Resolution Board]

L'Allemagne est un peu moins mise à contribution, du fait d'un paysage bancaire beaucoup plus fragmenté, avec de nombreuses caisses d'épargne, à la taille parfois modeste. Les banques allemandes ont contribué à hauteur de 1,98 milliard d'euros (26%). Le troisième pays est l'Italie (827 millions d'euros), suivie de l'Espagne (735 millions) et des Pays-Bas (620 millions).

Le calcul des contributions suit une méthode savante, qui prend en compte le ratio de couverture de liquidités, les fonds propres, la part des prêts et dépôts interbancaires dans l'UE. La contribution si un établissement est situé dans un pays ayant un poids relativement faible en termes de dépôts garantis.

« Les contributions au FRU sont calculées en termes relatifs et l'effet des forces motrices sur un établissement spécifique dépend du pays d'établissement et de sa position relative en termes de taille et de risque » fait valoir le Conseil de résolution unique.