Les marchés en apesanteur, en attendant la crise ?

Des traders sur le parquet du New York Stock Exchange en décembre 2019.

Reuters

Des traders sur le parquet du New York Stock Exchange en décembre 2019.

Reuters

On l'a surnommé « Dr. Doom » (Dr Catastrophe) pour avoir prédit l'effondrement de la bulle immobilière aux Etats-Unis et la crise des subprimes. L'économiste américain Nouriel Roubini annonce depuis un an une crise financière pour 2020. Il y a trois semaines, il est revenu à la charge, s'alarmant de la « déconnection entre les marchés financiers et l'économie réelle [devenant] plus prononcée. Les investisseurs se réjouissent de l'atténuation des risques à court terme et du retour des banques centrales à une politique accommodante. Mais les risques fondamentaux pesant sur l'économie mondiale demeurent » met-il en garde dans un point de vue intitulé « pourquoi la nouvelle exubérance des marchés financiers est irrationnelle ».

Il n'est pas seul à s'inquiéter. Un haut responsable de la supervision financière en France confiait le mois dernier son étonnement face à « l'euphorie un peu irrationnelle sur les marchés » dans un contexte de ralentissement marqué de l'économie mondiale, et même « un optimisme qui n'est pas justifié sur les marchés en Europe », au vu de la croissance très faible.

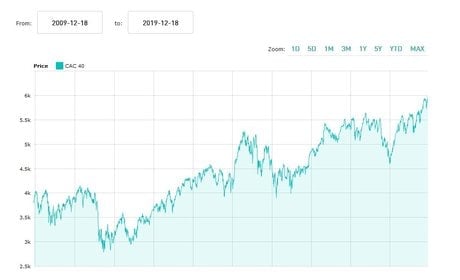

Un peu partout dans le monde, les indices boursiers viennent d'inscrire de nouveaux plus hauts historiques, à l'image de l'Eurostoxx 50 et du DAX à Francfort, qui affichent un gain de plus de 25% depuis le début de l'année. A la Bourse de Paris, le CAC 40 a franchi le 16 décembre le cap symbolique des 6.000 points, qu'il n'avait pas atteint depuis juillet 2007, et gagne plus de 26%. Idem à Wall Street, où le Dow Jones, le S&P 500 et le Nasdaq ont encore pulvérisé leurs records courant décembre et accentué leur progression (+25% à 30%), sur fond de détente commerciale sino-américaine et d'apaisement des craintes d'un Brexit désordonné.

--

[Evolution de l'indice CAC 40 depuis dix ans. Crédit : Euronext]

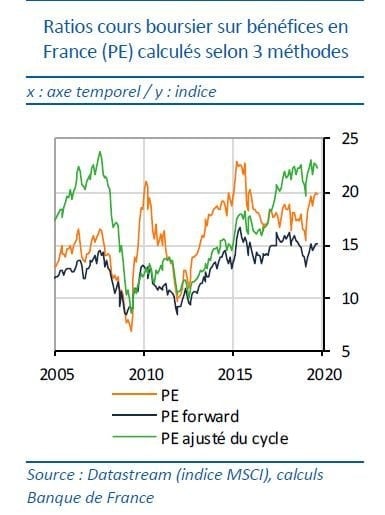

Les niveaux de valorisation des actions sont, de l'avis général, historiquement élevés, en particulier « en France et aux Etats-Unis » souligne la Banque des règlements internationaux (BRI), la banque des banques centrales, dans son rapport trimestriel publié début décembre, et ces « valorisations plutôt tendues » font partie des « fragilités » des marchés à surveiller. « A en juger par le niveau de ratio cours sur bénéfices nettement au-dessus de leur moyenne de long terme, les marchés actions pourraient apparaître surévalués » écrivent les experts de la Banque de France dans leur dernier rapport d'évaluation des risques du système financier français, paru le 19 décembre.

[Ratios cours boursier sur bénéfices (PER) en France. Crédit : Banque de France, rapport ERS décembre 2019]

Trop chères, les actions ? Le refrain n'est pas nouveau. « La nouvelle année et la décennie à venir s'ouvrent alors que nous approchons de la fin du plus long marché haussier jamais enregistré, et malgré de récents gains importants, l'inquiétude des investisseurs demeure à un niveau élevé », observe Candace Browning, responsable de BofA Merrill Lynch Global Research, dans ses perspectives 2020. Un « bull market » d'une décennie : les Bourses mondiales ont en effet progressé presque sans discontinuer depuis 2009, mis à part quelques épisodes de correction brutale, comme en décembre 2018, de prises de bénéfice qui ont permis aux actions de repartir à la hausse de plus belle.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Cette nervosité transparaît dans une récente enquête de Natixis IM auprès de grands investisseurs institutionnels d'une trentaine de pays dans le monde. Seuls 6% des 500 fonds de pension, publics et privés, fonds souverains et compagnies d'assurance sondés ne croient pas en une nouvelle crise financière mondiale, comme celle de 2008, considérée par les économistes comme la plus sévère depuis celle de 1929. Près des deux tiers (63%) craignent qu'une telle crise frappe dans les trois ans à venir et 83% la redoutent à un horizon de cinq ans. La crise n'est cependant pas perçue comme imminente : ils ne sont que 5% à l'anticiper dans l'année qui vient. En revanche, ils sont 58% à s'attendre à un mouvement de correction.

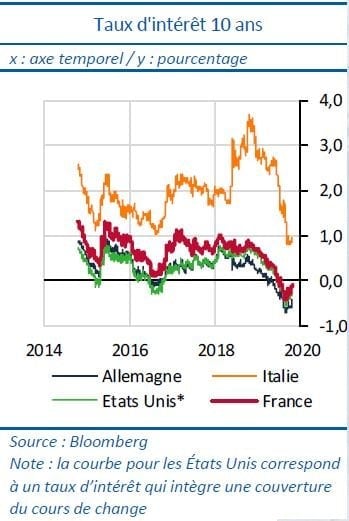

Une correction « sévère et brutale » n'est toutefois « pas l'hypothèse la plus plausible à court terme alors que les politiques monétaires restent accommodantes et soutiennent les cours » estiment les experts de la Banque de France, même si « des épisodes de volatilité sont à craindre ». Les taux bas, voire négatifs sur les emprunts d'Etat, poussent les investisseurs en quête de rendement vers les actifs plus risqués, comme les actions.

[Crédit : Banque de France]

La valorisation des actions apparaît plus contenue si l'on prend en compte les taux d'intérêt, souligne la BRI : celle des actions américaines est « en ligne avec les moyennes historiques si on la compare au rendement inhabituellement faible des obligations ». Les primes de risques sur les actions ne sont « pas anormalement basses au regard de leur moyenne historique et la progression des cours est cohérente avec la baisse des taux observée ces derniers mois » conclut aussi le dernier rapport de la Banque de France.

Dans l'ensemble, « les risques de marché pour le système financier français sont toujours élevés et orientés à la hausse » insiste Ivan Odonnat. D'ailleurs, le rapport de l'institution signale qu'« un choc de grande ampleur qui se matérialiserait aux Etats-Unis au regard des valorisations très élevées des marchés d'actions par rapport à leur valorisation historique, peut s'exporter par contagion. »

La préoccupation ne porte pas que sur les marchés d'actions. « Quand on voit des obligations spéculatives, high-yield, à taux négatif, y compris des corporate, cela semble une situation à risque et donne l'impression que le risque n'est pas valorisé à son juste prix. » Rien d'alarmant cependant à ce stade du côté des institutions financières françaises. « Si l'on observe dans l'ensemble une plus grande prise de risque du côté des investisseurs institutionnels, avec plus de flux vers des actifs moins liquides pour augmenter leur rendement, ce mouvement n'est pas massif à l'échelle de leurs portefeuilles, il n'y a rien d'excessif » décrypte Ivan Odonnat. Le niveau global des investissements risqués des plus grands groupes français d'assurance « reste faible et assez stable » (0,6% de dettes notées en dessous de BBB-, 0,1% de dette des pays émergents), même les actions ne représentent que 9% de leurs placements.

Le risque d'une remontée brutale des taux, qui avait secoué les marchés l'an dernier, ne semble plus dans les cartes. « Ce sont les risques opposés de taux d'intérêt trop bas trop longtemps qui prévalent, avec les inconvénients associés : incapacités des marchés à tarifer temps et risque pour orienter les investisseurs, épargnants partagés entre dépôts bancaires sans rendement, bulles voire recherche de rendements irréalistes qui cachent des escroqueries » relevait l'Autorité des marchés financiers (AMF) dans sa cartographie des marchés et des risques publiée cet été.

Le contexte de taux bas favorise aussi la gestion dite passive, qui réplique les indices, avec des frais bien moins élevés, par opposition à la gestion active (choix de catégories d'actifs, de types de valeurs, de secteurs, de régions, etc). Les encours en gestion passive ont explosé depuis la crise financière, passant de 1.000 milliards en décembre 2009 à 6.000 milliards de dollars dix ans plus tard selon une récente étude d'EPFR/Informa, en particulier aux Etats-Unis, où cartonnent les géants BlackRock et Vanguard. Les investisseurs institutionnels sondés par Natixis IM « voient des risques importants dans les flux démesurés vers des investissements passifs : 64% disent qu'ils amplifient la volatilité », en particulier en période de tension. « L'essor de la gestion passive a eu tendance à comprimer la volatilité mais aussi à amplifier les mouvements de correction, à renforcer les dynamiques de marché » analyse Jean Boissinot à la Banque de France.

À lire également

Les stratégistes ont dans l'ensemble des prévisions prudentes de performances boursières en 2020, dans les 5% à 10% de hausse. L'action des banques centrales ayant permis d'écarter le scénario de récession aux Etats-Unis, et probablement en Europe, où la nouvelle présidente de la Banque centrale européenne (BCE), Christine Lagarde, a noté des signes encourageants d'amélioration de la situation économique, ce qui semblait de l'euphorie n'était peut-être qu'un optimisme en légère anticipation des bonnes nouvelles. Cela étant dit, comme le remarque Jean-Marie Mercadal chez Ofi Asset Management (filiale des groupes Macif et Matmut), « à ces niveaux de valorisation, il n'y a pas de marge de sécurité en cas de nouvelle négative inattendue, d'autant plus si l'on entre dans une phase de stabilisation des politiques monétaires ».