Le Fonds de résolution unique, géré par le Conseil de résolution unique, est un moyen de s'assurer que les établissements bancaires contribuent à la stabilisation du système financier.

SRB

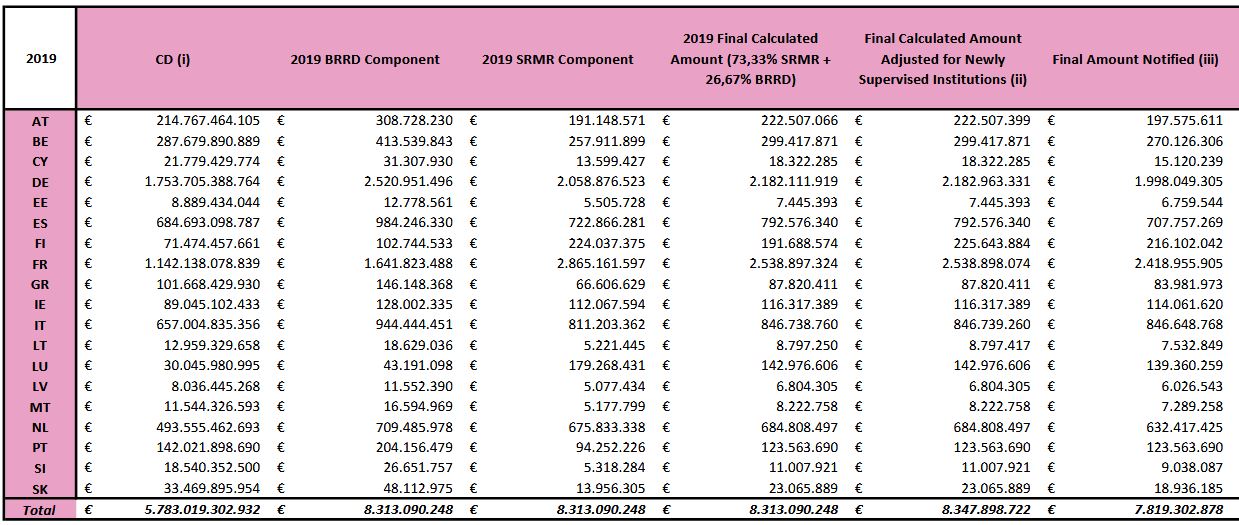

Les banques de la zone euro vont devoir encore mettre la main à la poche pour alimenter la réserve mise en place pour financer l'éventuel renflouement d'un établissement au bord de la faillite : le Fonds de résolution unique devra atteindre 60 milliards fin 2023. Les banques françaises ont versé 30% des 7,8 milliards acquittés par les 3.186 institutions financières concernées cette année.

Trois petites lettres qui font grincer des dents dans les directions financières des banques : FRU pour Fonds de résolution unique. Ce dispositif, créé après la crise financière, a été « conçu pour réduire le coût supporté par les contribuables lorsqu'une banque fait défaut » etafin de « s'assurer que l'industrie financière contribue à la stabilisation du système financier » : il est en effet financé par les banques et institutions des 19 Etats membres de la zone euro et géré par le Conseil de résolution unique (CRU ou SRB pour Single Resolution Board) qui peut l'utiliser pour venir en aide à un établissement au bord de la faillite. Le FRU a reçu quelque 7,8 milliards d'euros cette année, versés par 3.186 institutions financières (établissements de crédit et quelques sociétés d'investissement), portant la réserve totale près des 33 milliards d'euros, selon les chiffres publiés ce mercredi 17 juillet.

L'alimentation du fonds est échelonnée sur huit ans (2016-2023) : l'objectif est de couvrir au moins 1% des dépôts garantis de tous les établissements de crédit de l'Union bancaire d'ici au 31 décembre 2023.

« Le Fonds est en train de se constituer de façon constante et nous sommes à peu près à mi-chemin. Le FRU est une partie importante de la boîte à outils du CRU car il garantit que ce dernier sera en mesure d'appliquer une décision de résolution sans faire appel au contribuable », a commenté dans lecommuniquéla présidente du Conseil de résolution unique, Elke König.

A mi-chemin car le CRU a revu légèrement à la hausse sa cible finale : le fonds devra atteindre 60 milliards d'euros fin 2023, contre 55,7 milliards d'euros estimés initialement. La hausse s'explique par l'augmentation des dépôts.

La France première contributrice

Ce sont toujours les plus grandes banques (en termes de bilan) qui règlent l'essentiel de la facture, dont le montant final leur est communiqué au plus tard fin mai pour un versement au 30 juin dernier carat. Leur contribution est estimée en fonction de leur taille, leur modèle économique et leur profil de risque.

« 22% des plus grandes institutions ont payé 97% du total des contributions ex-ante. Les 20 plus grands groupes bancaires ont payé 67% du total», indique le CRU.

La France, qui compte plusieurs mastodontes bancaires, BNP Paribas, numéro un de la zone euro en termes d'actifs, Crédit Agricole, Société Générale, BPCE, Crédit Mutuel, est en cumulé le premier contributeur : en tout, les établissements français ont versé 2,4 milliards d'euros au FRU (soit 30,7% du total).

Newsletter

Industrie et service

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Le directeur général du Crédit Agricole S.A. Philippe Brassac, avait insisté en mai dernier sur le « poids extrêmement lourd du FRU » dans les comptes du premier trimestre 2019, avec une contribution en hausse de 13,9% par rapport à l'an passé à 332 millions d'euros qui avait fait baisser le résultat d'exploitation.

L'Allemagne est le deuxième pays contributeur avec 1,99 milliard, loin devant l'Italie (846 millions d'euros).

--

Photo d'illustration (Crédits : SRB)

[Contribution au Fonds de résolution unique en 2019 par pays. Cliquer ici pour agrandir. Crédit : Conseil de résolution unique]

Le CRU a piloté deux processus de résolution, celui de l'espagnole Banco Popular, rachetée par Santander, et celui conjoint de Banca Popolare di Vicenza et de Veneto Banca en Italie, liquidées par l'Etat italien, les actifs sains étant repris par Intesa Sanpaolo, sans jamais recourir au FRU.