La reprise des achats de dettes de la BCE critiquée par le gouverneur de la Banque de France

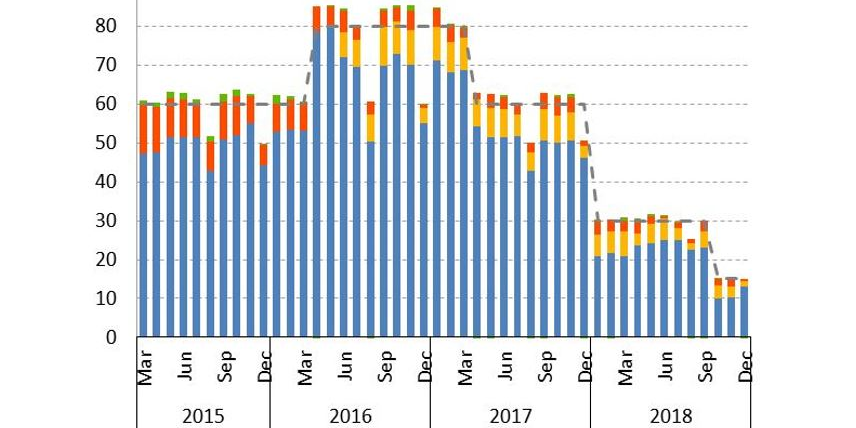

Les achats de dettes réalisés par la BCE mois par mois entre 2015 et 2018, en milliards d'euros.

BCE

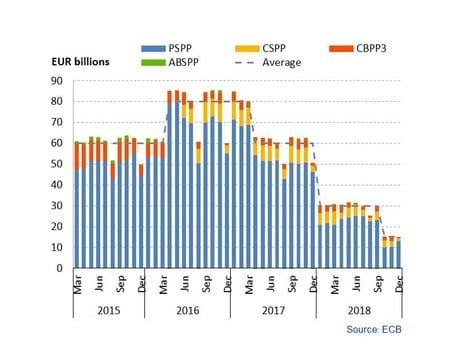

Les achats de dettes réalisés par la BCE mois par mois entre 2015 et 2018, en milliards d'euros.

BCE

On savait que la décision de la Banque centrale européenne (BCE) de baisser encore ses taux d'intérêt et de reprendre son programme d'achat de dettes, le fameux QE (quantitative easing, assouplissement quantitatif), le 12 septembre dernier, n'avait pas été prise à l'unanimité, contestée par certains poids lourds du Conseil des gouverneurs, qui rassemble les membres du directoire de la BCE et les 19 gouverneurs des banques centrales nationales de la zone euro. Le Néerlandais Klaas Knot et l'Autrichien Robert Holzmann avaient critiqué dès le lendemain cette décision défendue par le président sortant de la BCE, Mario Draghi : des mesures « disproportionnées » selon le premier. L'Allemand Jens Weindeman, dont la réputation de « faucon » (peu enclin à la politique monétaire accommodante) n'est plus à faire, avait voté contre, sans surprise. Mais la rumeur prêtait aussi aux Français Benoît Cœuré, membre du directoire de la BCE, et François Villeroy de Galhau, gouverneur de la Banque de France, d'avoir rejoint le camp des opposants.

Pour la première fois ce mardi 24 septembre, le gouverneur de la Banque de France, d'habitude dans la droite ligne de Mario Draghi, a exprimé publiquement ses réserves.

--

[François Villeroy de Galhau]

Dans sa décision publiée le 12 septembre, le Conseil des gouverneurs avait annoncé qu'il prévoyait de recourir « aussi longtemps que nécessaire » au programme d'achat d'actifs, qui reprendra au rythme de 20 milliards d'euros par mois à partir du 1er novembre, jour de la prise de fonctions de la future présidente, Christine Lagarde. Au pic du QE, entre avril 2016 et mars 2017, la BCE rachetait 80 milliards d'euros de dettes (d'Etats essentiellement et d'entreprises dans une moindre mesure) par mois. Elle avait ramené ce rythme à 15 milliards en octobre 2018 avant d'y mettre fin en décembre dernier. La BCE conserve toutefois un stock encore très important d'actifs acquis dans le cadre du QE : 2.600 milliards d'euros.

--

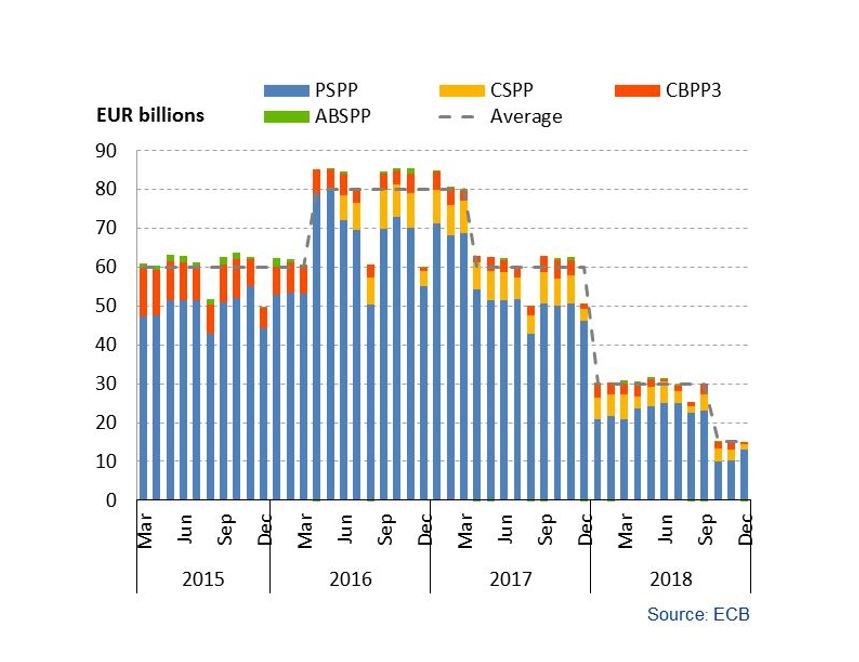

[Le programme d'achat d'actifs de la BCE en milliard d'euros par mois. En bleu : la dette du secteur public, en jaune la dette d'entreprises, en rouge les obligations sécurisées de banques, en vert les titres adossés à des actifs. Cliquer ici pour zoomer. Crédit : BCE]

Le gouverneur de la Banque de France a dit ne pas avoir voulu

« réagir à chaud ». Il a insisté sur le fait qu'il avait soutenu les deux autres volets du « paquet de mesures », le renforcement de la « forward guidance » - l'abandon du calendrier de la trajectoire prévisionnelle des taux sur lequel étaient focalisés les marchés financiers - ainsi que « l'introduction bienvenue d'un mécanisme d'atténuation (tiering system) semblable à celui existant dans toutes les autres juridictions où les taux d'intérêt sont négatifs » - Japon, Suisse, Danemark, Suède - à savoir un système exonérant une partie des réserves des banques du taux négatif de la facilité de dépôt (passé de -0,4% -0,5% le 12 septembre). Le gouverneur a regretté que ce changement d'optique, des prévisions dépendant davantage de la situation économique, de la convergence de l'inflation sous-jacente, ait été éclipsée par le débat sur le QE.À lire également

Le banquier central a d'ailleurs insisté sur un argumentaire largement développé par Mario Draghi : la politique monétaire ne peut pas tout, les gouvernements doivent jouer leur rôle, en levant les incertitudes sur la croissance et en prenant des mesures favorables à la croissance, par le biais de la politique fiscale ou budgétaire.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

{kind=link}