Faut-il s'inquiéter d'un monde de taux négatifs ?

Delphine Cuny

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

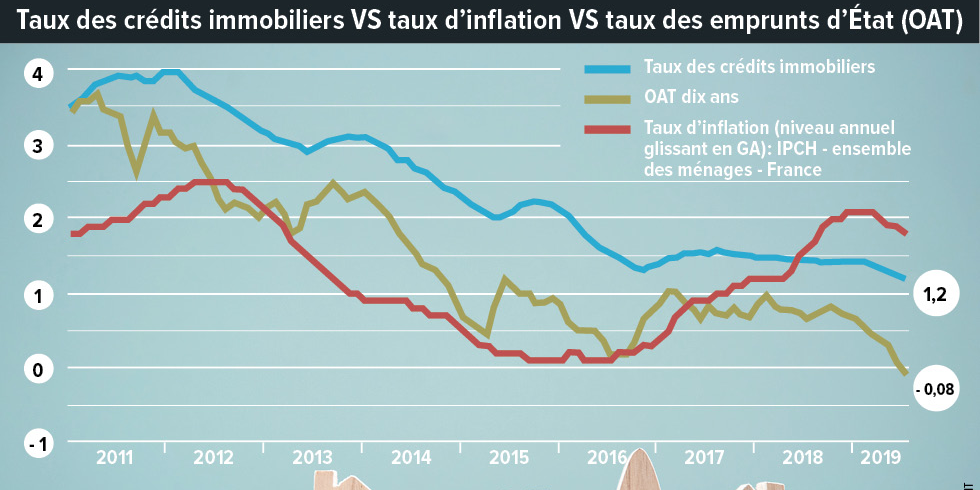

Source Observatoire Crédit Logement/ infographie "La Tribune"

Delphine Cuny

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

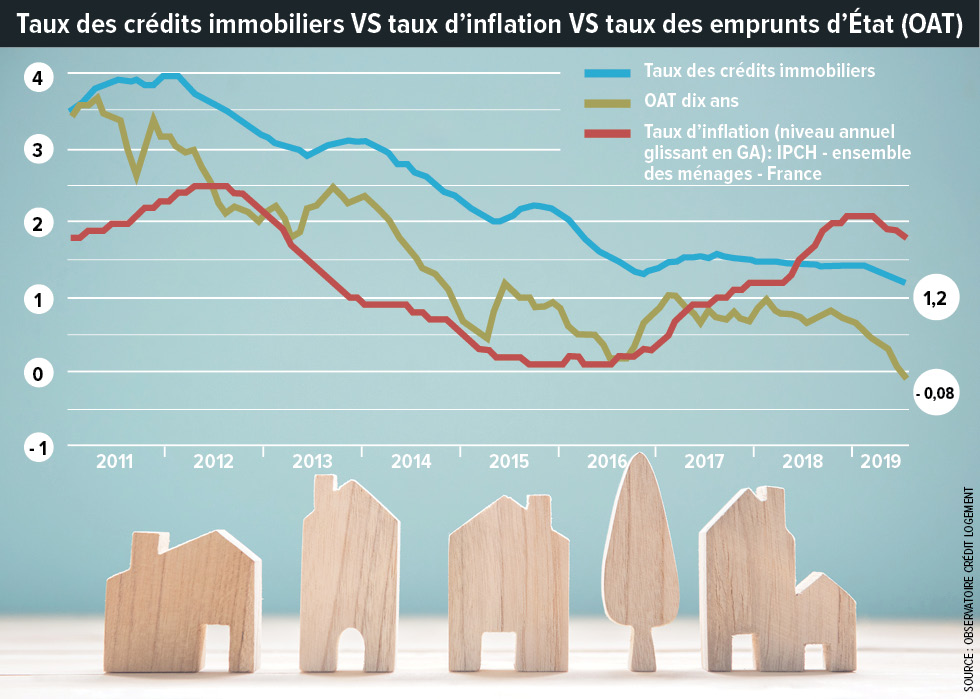

Source Observatoire Crédit Logement/ infographie "La Tribune"

Les taux d'intérêt sont historiquement bas dans de nombreux pays développés, un phénomène quasi généralisé. C'est en Suisse ( - 0,75 %) et au Danemark ( - 0,65 %) qu'ils sont les plus bas. Au Japon, les taux sont à - 0,10 % depuis janvier 2016. En zone euro, la Banque centrale européenne (BCE) a abaissé à 0,00 % en mars 2016 son principal taux directeur (le taux d'intérêt des opérations principales de refinancement, auquel les banques empruntent auprès de la BCE pour une durée d'une semaine). Au Royaume-Uni, les taux sont à 0,75 %.

Aux États-Unis, la Réserve fédérale américaine (FED), qui avait commencé à remonter légèrement ses taux depuis décembre 2015, les a abaissés à 2,25 % fin juillet, pour la première fois depuis la crise de 2008. Les taux restent élevés dans les économies plus émergentes (4,25 % en Chine, 6 % au Brésil, 19 % en Turquie), à la croissance et l'inflation plus fortes.

À lire également

Les banques centrales baissent les taux dans le but de stimuler la croissance économique en rendant les conditions de crédit favorables, ce qui incite les ménages à consommer et les entreprises à investir. Elles ont massivement baissé les taux après la crise financière de 2008, de façon concertée, pour fournir des liquidités aux banques, réduire les tensions sur les marchés de capitaux, éviter le rationnement du crédit et lutter contre la récession. Le taux des opérations principales de refinancement de la BCE a été divisé par trois entre octobre 2008 et avril 2009. Le mandat premier de la Banque centrale européenne est la stabilité des prix, à savoir une inflation « inférieure à, mais proche de 2 % » : or, en 2014, elle tombe à 0,4 % et l'économie est menacée par la déflation.

Delphine Cuny