Crédit à la consommation : ce que montrent les chiffres, région par région

latribune.fr

Pour la première fois depuis 2012, les Français jugent leur pouvoir d'achat élevé.

Mathieu Stern - Unsplash

latribune.fr

Pour la première fois depuis 2012, les Français jugent leur pouvoir d'achat élevé.

Mathieu Stern - Unsplash

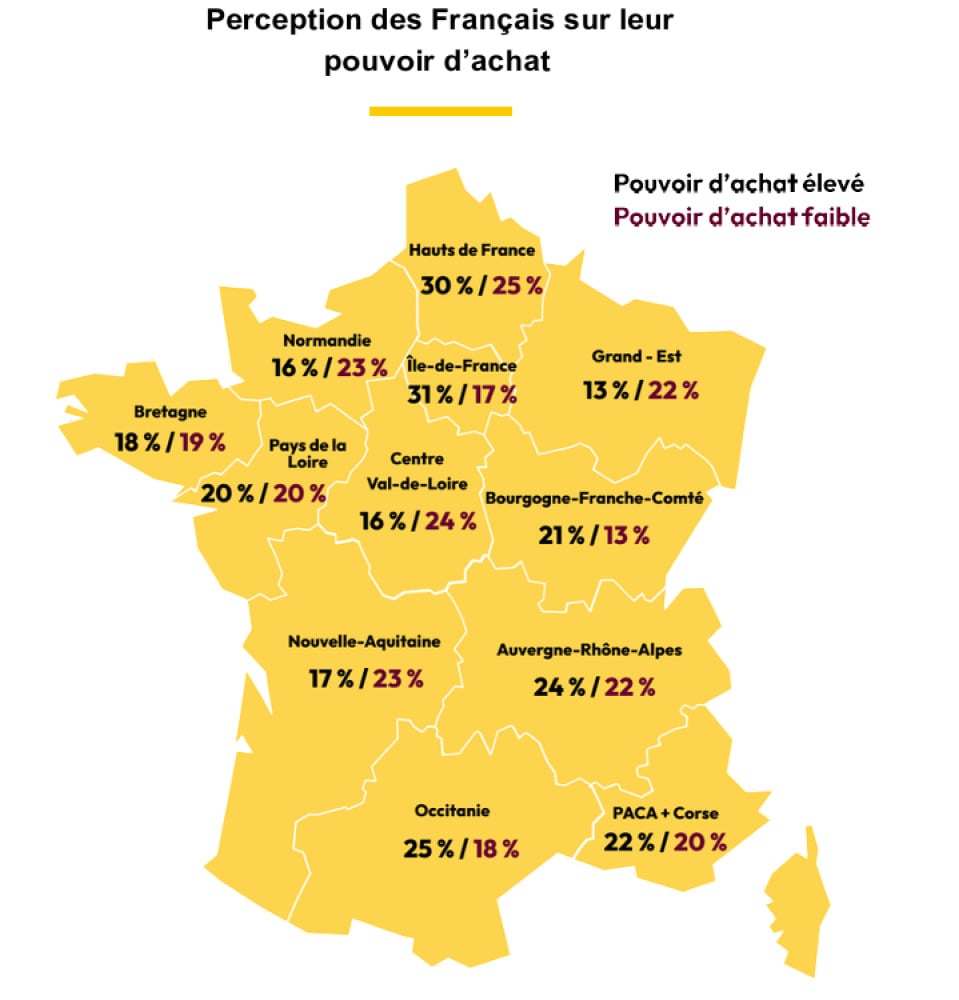

Le marché du crédit à la consommation sature à ses plus hauts niveaux depuis six ans. En ce début d'année 2026, 42 % des Français ont contracté au moins un crédit. Selon une étude CSA Research pour Cofidis le 16 mars 2026, cette hausse de deux points par rapport à 2024 s'appuie sur une bascule psychologique. Pour la première fois depuis 2012, la part des citoyens estimant leur pouvoir d'achat « élevé » (23 %) surpasse celle de ceux le jugeant faible (20 %). Le crédit s'extrait de la gestion de l'urgence. Il devient un levier de croissance individuelle.

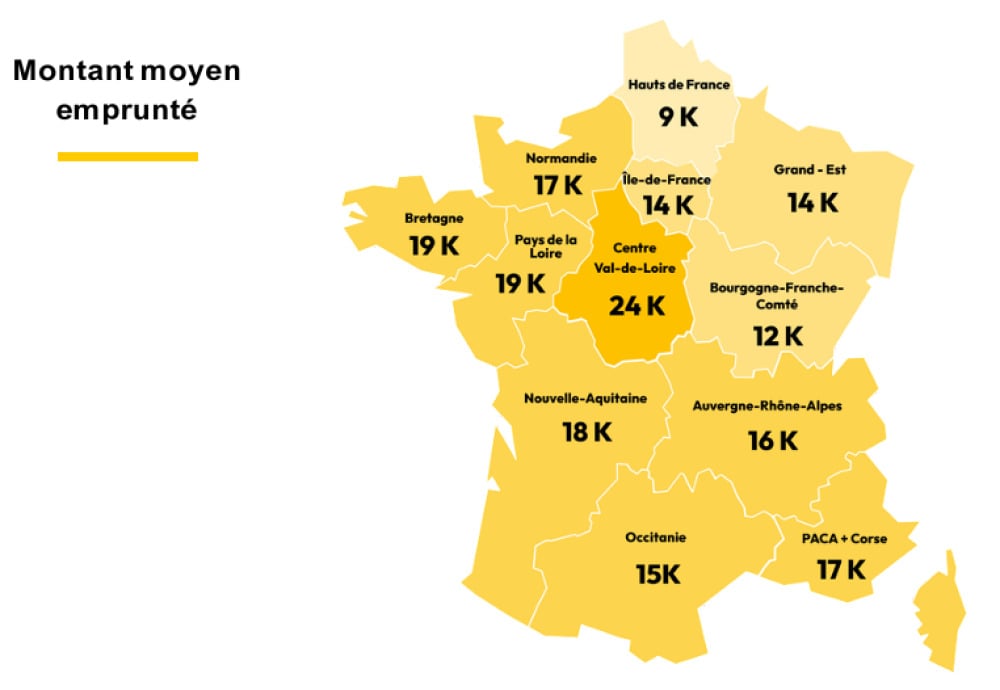

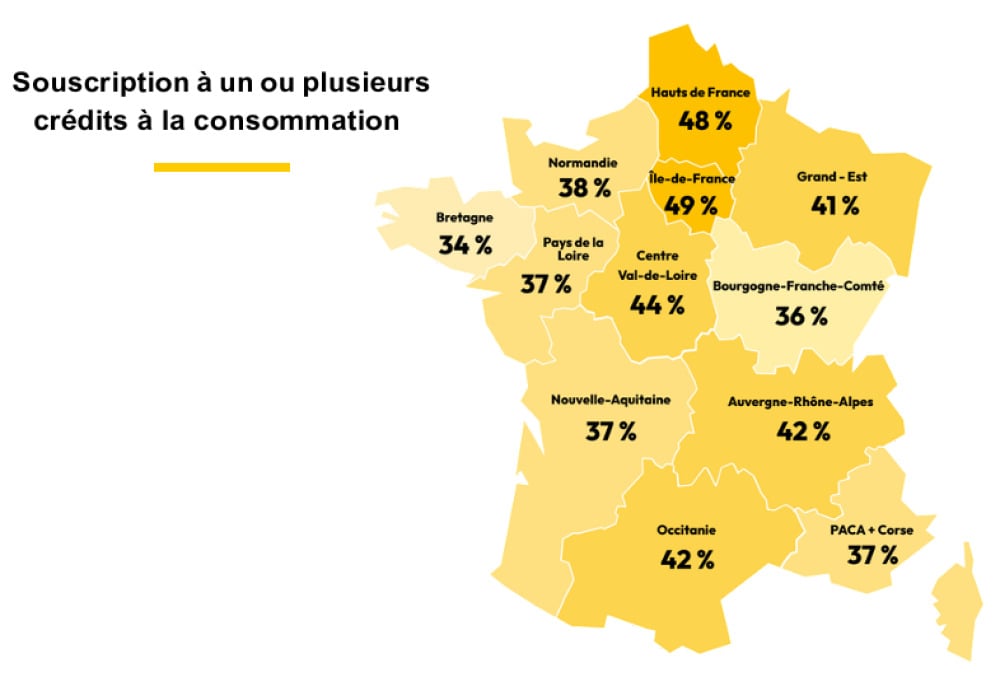

La géographie de la dette révèle des disparités de stratégies financières marquées. L'Île-de-France mène la dynamique avec un taux de souscription de 49 %. La région affiche une perception du pouvoir d'achat supérieure de 8 points à la moyenne nationale. Le Centre-Val de Loire se distingue par l'exposition la plus lourde. Les emprunteurs y ont souscrit 24 000 euros en moyenne. Ce montant tombe à 9 000 euros dans les Hauts-de-France. À l'opposé, la Bretagne (34 %) et la Bourgogne-Franche-Comté (36 %) affichent une sobriété relative.

Les catégories socioprofessionnelles supérieures valident ce basculement. Les CSP+ représentent 39 % des détenteurs. La progression est de deux points. Désormais, 51 % des cadres sont engagés dans un remboursement. Cette catégorie ne subit pas l'endettement. Elle l'utilise. Près de 43 % des cadres envisagent une nouvelle souscription pour financer des projets de vie. Ce chiffre dépasse largement la moyenne nationale de 33 %. L'endettement devient un attribut de la confiance économique des classes supérieures.

Le paysage reste dominé par le prêt personnel (52 %). Cependant, la structure des usages évolue sous la pression des facilités de paiement. Plus d'un consommateur sur deux (52 %) utilise le paiement fractionné. Ce chiffre grimpe à 71 % chez les moins de 35 ans. Ces dettes de caisse sont souvent inférieures à 200 euros. Elles échappaient jusqu'ici à la rigueur du Code de la consommation. La situation change radicalement avec l'échéance de fin d'année.

Le couperet législatif de novembre 2026 modifie les règles. Le nouveau décret met fin à l'exception des prêts de moins de trois mois. Les petits montants sont désormais intégrés au cadre légal. Le passage par le fichier national des incidents de remboursement des crédits aux particuliers (FICP) devient systématique. Cette mesure vise à freiner le surendettement. Ce dernier a bondi de 10 % en un an. La régulation cible les dettes invisibles accumulées lors des achats en ligne.

Alertes en temps réel sur les informations économiques majeures.

L'objectif est de transformer ces parcours d'achat impulsifs en actes de financement sécurisés. Pour les prêteurs comme Cofidis ou les fintechs, cette vérification obligatoire ralentit le tunnel de conversion. La fluidité totale disparaît au profit de la protection du bilan des ménages. Le secteur doit adapter ses outils technologiques pour maintenir l'instantanéité de l'accord malgré les contrôles. La protection des populations fragiles devient la priorité du superviseur financier.

Les emprunteurs affichent une sérénité de façade. L'étude Cofidis / CSA Research précise que « 89 % d'entre eux se déclarent toujours sereins quant au remboursement de leurs mensualités ». Cette confiance repose sur une discipline accrue. 42 % des détenteurs déclarent faire davantage attention à leurs dépenses depuis leur souscription. Ce chiffre monte à 53 % chez les jeunes adultes. La gestion du crédit devient une composante de l'épargne. 42 % des emprunteurs possèdent parallèlement un livret A.

L'automobile demeure le moteur principal du secteur. Elle représente 36 % des motifs de souscription. Le marché se segmente par motorisation. Près de 41 % des crédits auto financent du thermique d'occasion. Le neuf électrique capte 26 % des financements. Les travaux de rénovation suivent avec 27 % des demandes. Ces données confirment que le crédit sert la valorisation d'actifs. Il ne finance plus seulement la consommation pure de biens périssables.

Le risque de surendettement en 2026 cible les populations cumulant les micro-engagements. Si 81 % des Français remboursent sans difficulté, la frange restante subit l'accumulation des frais. Les taux de crédit renouvelable concernent encore 27 % des contrats en cours. La réforme de novembre agira comme un test de résistance pour la consommation intérieure. Elle filtrera les acheteurs dont la solvabilité est jugée limite. La Banque de France surveille désormais le coût total de ces engagements fragmentés.

latribune.fr