Guerre au Moyen-Orient : les grandes économies d’Europe résistent, mais jusqu’à quand ?

La Tribune a passé au crible les grandes économies d'Europe (plus d'infos plus bas)

© Agathe Perrier, La Tribune

La Tribune a passé au crible les grandes économies d'Europe (plus d'infos plus bas)

© Agathe Perrier, La Tribune

Plus de croissance, moins d’inflation pour 2026 : ce scénario est parti en fumée dès la fin du mois de février quand la guerre au Moyen-Orient a éclaté. « Ce nouveau conflit dans le golfe Persique change la donne », reconnaissent les économistes de BNP Paribas dans une étude portant sur le premier trimestre 2026, sortie fin avril.

Face à la dégradation du contexte géopolitique, les auteurs ont revu leurs précédentes prévisions de croissance à la baisse et celles de l’inflation à la hausse. Et, selon eux, le soutien budgétaire, pour compenser au moins en partie l’impact du choc énergétique dû au conflit, resterait « limité et ciblé, faute de marge de manœuvre ». Reste que si le tableau est assombri, il n’est pas totalement obscurci. « La plupart des facteurs de soutien en 2025 seraient encore à l’œuvre en 2026 et permettraient d’amortir le choc », estiment-ils.

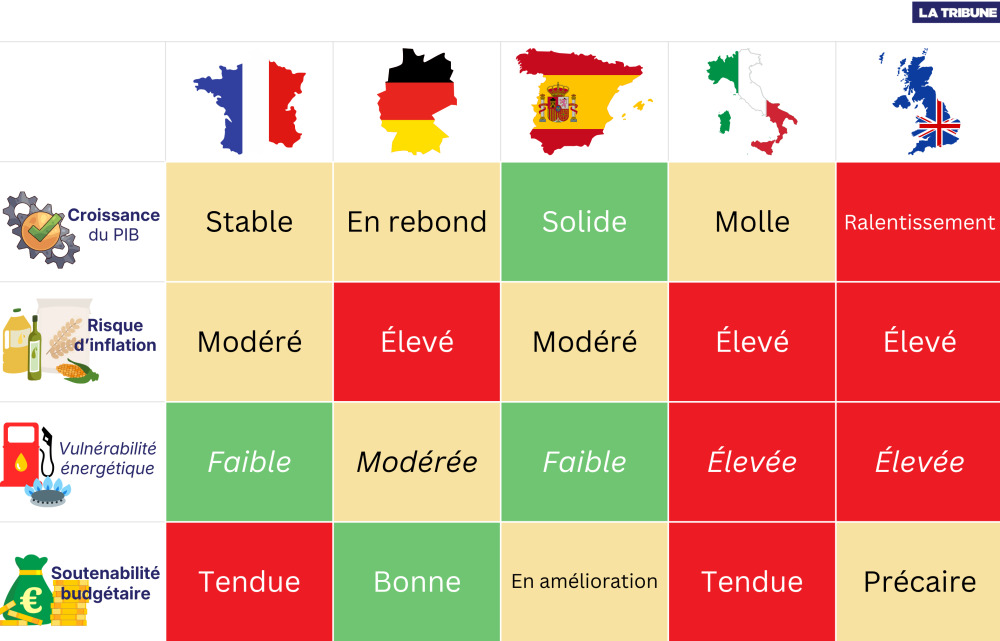

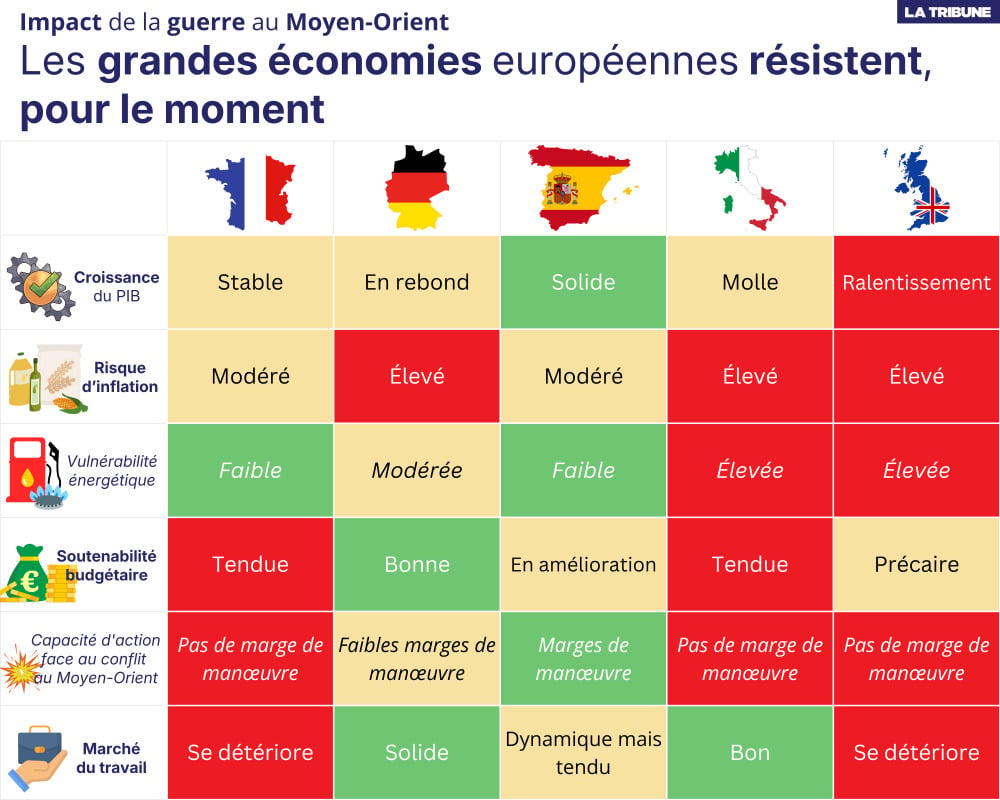

La Tribune fait le point sur la situation de la France, de l'Allemagne, de l'Espagne, de l'Italie et du Royaume-Uni en comparant quatre indicateurs économiques clés : croissance, inflation, dette et taux de chômage.

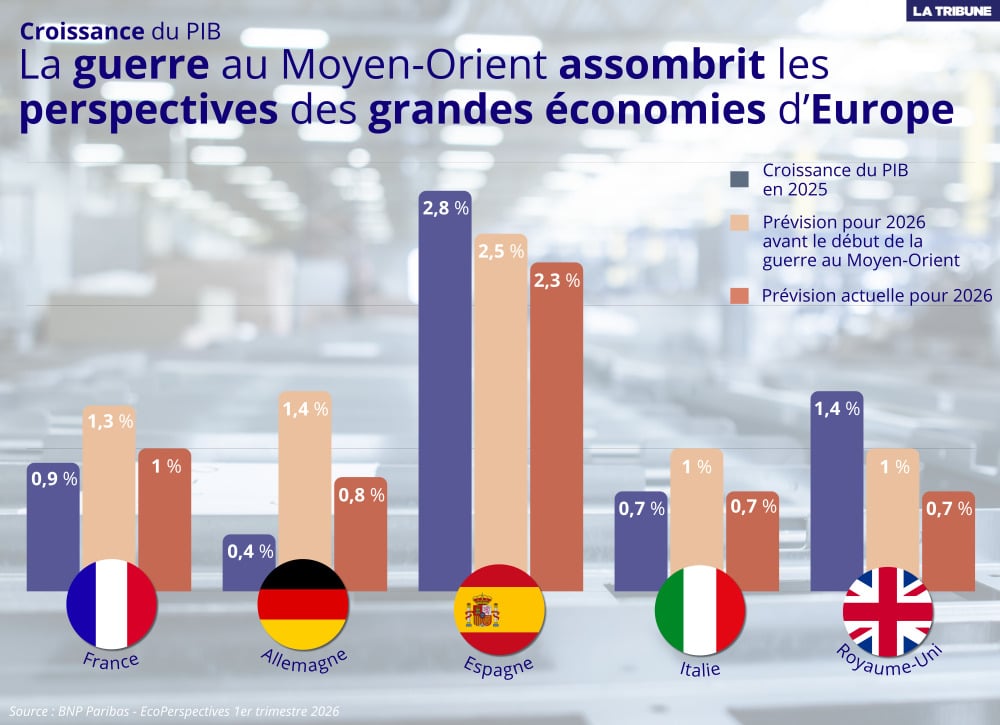

Les cinq grandes économies d’Europe devraient toutes afficher une croissance de leur produit intérieur brut (PIB) dans le vert en 2026. À des niveaux toutefois inférieurs à ce qu’ils auraient été si la guerre au Moyen-Orient n’avait pas éclaté.

L’Espagne devrait, une fois de plus, tirer son épingle du jeu. Sa croissance est attendue à +2,3 %, contre +1 % pour la zone euro. Un niveau néanmoins en ralentissement par rapport à 2025 (-0,5 point). Cette décélération « tient en partie à des facteurs structurels : la croissance repose largement sur les créations d’emplois, qui devraient diminuer à mesure que le plein emploi se rapproche, alors que la productivité ne prend pas le relais », indiquent les économistes de BNP Paribas.

Alertes en temps réel sur les informations économiques majeures.

Si la croissance espagnole restait engagée dans un cycle favorable, c’est aussi parce qu’elle ne devrait pas pâtir des conséquences de la guerre au Moyen-Orient autant que ses voisines. L’Italie est dans une position délicate à cause de sa dépendance au gaz naturel liquéfié (GNL) et de son exposition au détroit d’Ormuz. Idem pour le Royaume-Uni, parmi les pays européens les plus exposés à une hausse du prix des matières premières. Si bien que chacun devrait se contenter d’une croissance de +0,7 % en 2026, contre 1 % estimé auparavant.

Du côté de la France, la croissance « devrait conserver des lignes de force » grâce aux investissements publics dans l’armement, que la guerre au Moyen-Orient ne devrait pas ébranler. Les économistes estiment que le PIB hexagonal atteindrait +1 % en 2026, en hausse de 0,3 point par rapport à l’année précédente. Elle serait talonnée par celle de l’Allemagne (+0,8 % en 2026), qui aurait alors doublé par rapport à son niveau de 2025 (+0,4 %). Une remontada après deux années de récession en 2023 et 2024, tirée par la montée en charge de l’investissement public, qui aurait été encore bien supérieure sans le conflit au Moyen-Orient.

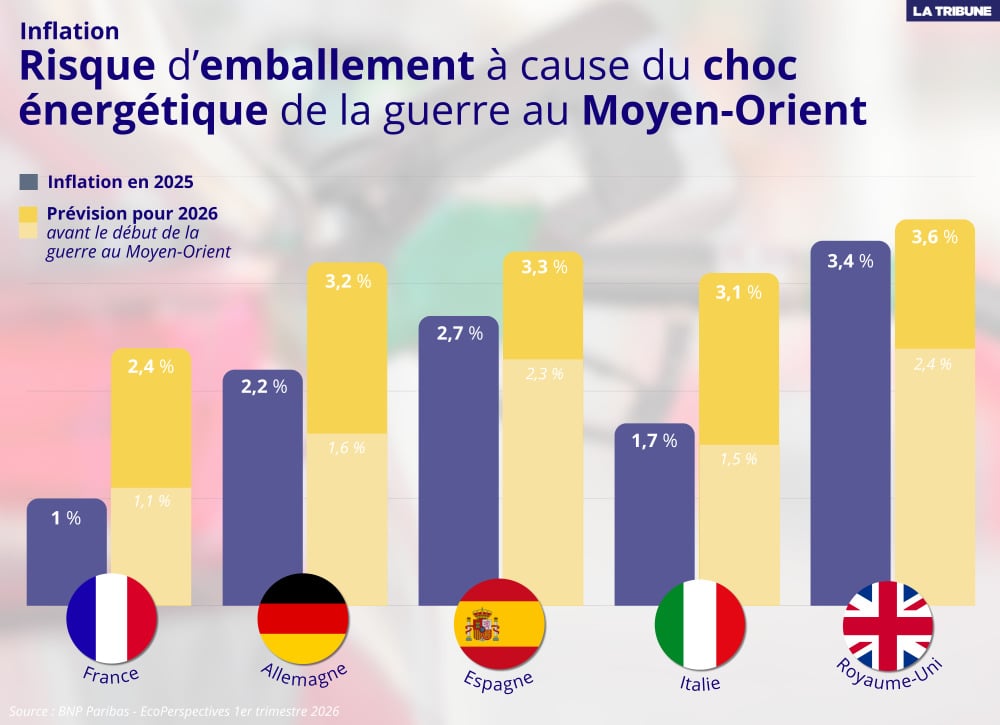

Cette année 2026 devrait signer un retour à la hausse de l’inflation dans les cinq grandes économies d’Europe, alors qu'elle était initialement attendue en baisse (ou stable pour la France). La raison n’est pas à chercher très loin : l’augmentation des prix de l’énergie en raison de la guerre au Moyen-Orient. Les économistes s’attendent à ce que le choc énergétique pèse sur le pouvoir d’achat des ménages et, in fine, sur la consommation.

Ce devrait être le cas en Allemagne, les prix de l’électricité étant fortement dépendants de ceux du gaz, en Italie et au Royaume-Uni. Les prévisions des économistes de BNP Paribas tablent sur un taux d’inflation entre +3 % et +3,6 % en 2026 selon les pays. Seule la France resterait bien en dessous (+2,4 %). Il faut dire que la France affichait, entre les cinq, le niveau le plus bas en 2025.

L’inflation ne devrait toutefois pas tutoyer les sommets atteints en 2022-2023 à la suite de la crise énergétique liée à la guerre en Ukraine. Pour rappel, elle avait grimpé jusqu’à +10,6 % en septembre 2022 dans la zone euro – le pic avait été de +7,3 % pour la France en février 2023.

Le fait que l’inflation ne s’emballe pas comme quatre ans en arrière est de bon augure pour les grandes économies du Vieux Continent qui, pour la plupart, n’ont pas les moyens de dégainer le même niveau d’aide que précédemment. Car leurs finances publiques sont déjà bien dans le rouge et l’heure est à les redresser, pas à les creuser encore davantage.

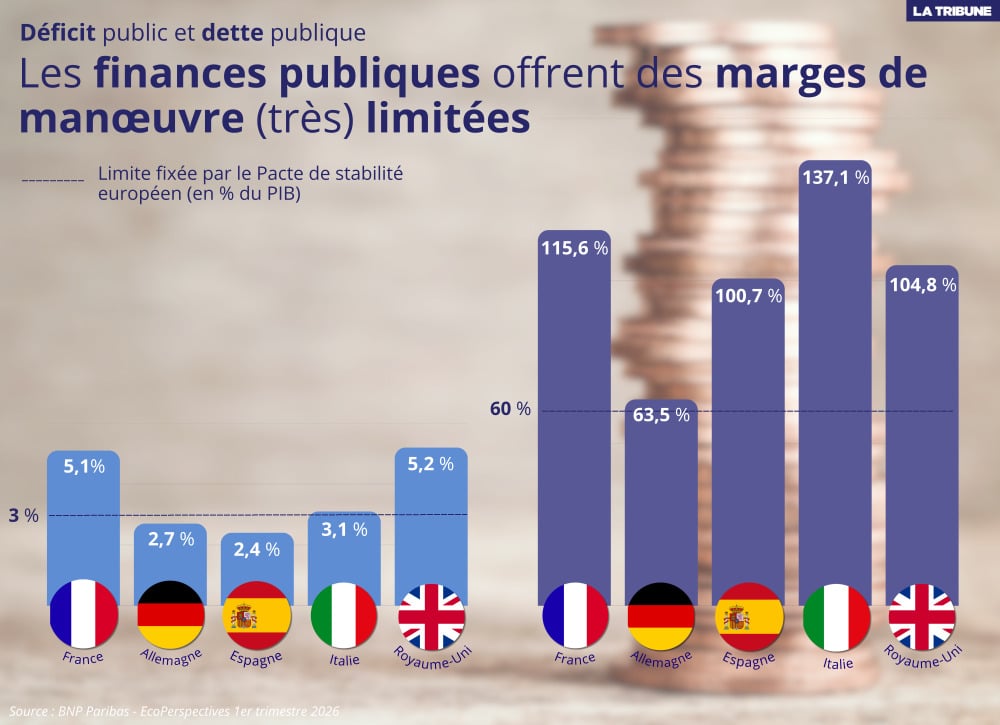

La France est particulièrement concernée, elle qui cumule une dette publique parmi les plus élevées d’Europe (115,6 % du PIB en 2025, contre 81,7 % dans l’ensemble de l’UE) tout comme son déficit (5,1 % du PIB, contre 3,1 % pour l’UE). « En l’absence de marge de manœuvre, le gouvernement a annoncé que toute mesure additionnelle (NDLR : de soutien dans le cadre de la guerre au Moyen-Orient) serait compensée par des économies équivalentes », rappellent les économistes de BNP Paribas.

L'Italie est, elle aussi, pieds et poings liés par la situation de ses finances publiques. La Botte affiche la dette publique la plus élevée de l’UE (137,1 % du PIB) et un déficit public à 3,1 % du PIB. Si bien que le gouvernement de Giorgia Meloni a exclu toute « mesure corrective immédiate » malgré le choc énergétique du conflit au Moyen-Orient.

Le Royaume-Uni se place dans la même trajectoire. La situation budgétaire britannique n’était déjà pas bonne avant même l’impact de la flambée des prix de l’énergie (un déficit de 5,2 % en 2025 et une dette publique de 104,8 %). C’est pourquoi le gouvernement s’est limité, pour l’heure, à des mesures ciblant les ménages les plus vulnérables et les entreprises les plus intensives en énergie, peut-on lire dans l’étude de BNP Paribas.

Même l’Allemagne est prudente et veille à ne pas prendre trop de mesures de compensation onéreuses. Avec une dette publique de 63,5 % du PIB en 2025 et un déficit de 2,7 %, le pays est pourtant presque dans les clous du Pacte de stabilité de l’Union européenne – instrument de surveillance visant à garantir la solidité budgétaire des Vingt-Sept selon lequel la dette publique n’est pas censée dépasser 60 % du PIB et le déficit public 3 %.

Seule l’Espagne ne lésine pas sur la dépense. Le pays « utilise ainsi les marges de manœuvre dont il dispose, et qui sont supérieures à celles des autres pays européens », soulignent les économistes de BNP Paribas. Les mesures de soutien ne devraient donc pas trop ternir sa trajectoire budgétaire, qui s’est traduite en 2025 par une baisse du déficit (à 2,4 % du PIB, -0,8 point sur un an) et de la dette publique (100,7 % du PIB, -0,9 point).

En France comme au Royaume-Uni, le chômage est à la hausse. Dans l’Hexagone, il vient de franchir la barre symbolique des 8 % de la population active au premier trimestre. S’affichant ainsi très au-dessus de la moyenne de l’UE (5,8 % en janvier dernier). Il a aussi augmenté outre-Manche, se maintenant néanmoins à un niveau inférieur (5,2 %).

A contrario, le taux de chômage est en baisse en Espagne. Reste qu’à 9,8 % de la population active en janvier, il demeure à un niveau particulièrement élevé. Il a aussi reculé en Italie, tombant à 5,1 % en janvier. « L’élan de l’emploi observé depuis 2023 commence à s’essouffler », préviennent cependant les économistes de BNP Paribas.

Parmi les cinq grandes économies d’Europe, seule l’Allemagne peut s’enorgueillir d’un marché du travail solide. Son taux de chômage s’élève à 4 % en mars, stable depuis décembre bien qu’en hausse sur un an (+0,5 point comparé à un an en arrière).