Les banques françaises, des poids lourds pas si rentables

banques françaises en Europe BCE MSU ACPR

ACPR

banques françaises en Europe BCE MSU ACPR

ACPR

La rentabilité, point faible des banques françaises ? L'Autorité de contrôle prudentiel et de résolution (ACPR), qui supervise le secteur en France, ne dresse pas de constat alarmant. Dans son rapport statistique annuel, présenté ce mardi 16 octobre, elle évoque « la bonne situation de rentabilité ainsi que le très large respect des exigences de solvabilité des banques. » Cependant, si les banques françaises sont les poids lourds du secteur en zone euro, elles ne sont pas en haut du podium dans ces deux domaines.

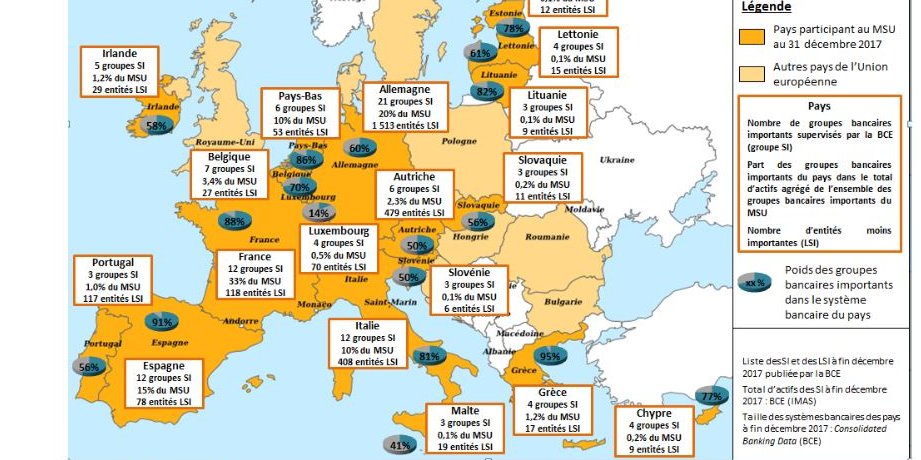

A fin 2017, les groupes bancaires français considérés comme importants totalisent 6.770 milliards d'euros d'actifs et représentent 33% du total de bilan de l'ensemble des groupes supervisés par la Banque centrale européenne dans le cadre du Mécanisme de surveillance unique (MSU). Les banques allemandes n'en pèsent que 20%, les espagnoles 15%, les italiennes 10%.

Les groupes français affichent toutefois une meilleure qualité des crédits, qui se voit notamment au travers des ratios de créances douteuses, à 3,6% pour les ménages et 5,2% pour les entreprises (contre 3,9% et 7,8% dans l'UE).

Quant à la rentabilité, il ne s'agit pas de regarder le seul bénéfice net : BNP Paribas était par exemple au deuxième rang du CAC 40 en 2017, avec 7,9 milliards d'euros, derrière Sanofi, devant Total. Au premier semestre 2018, le secteur financier dans son ensemble (assurance compris) pesait un cinquième des bénéfices cumulés des valeurs de l'indice des valeurs vedettes de la Bourse de Paris, soit 11 milliards d'euros. Malgré un contexte de taux d'intérêt très bas, les banques françaises tiennent le choc du fait de leur diversification (assurance, gestion de fortune, marchés, présence à l'international).

L'un des indicateurs scrutés dans le secteur est la rentabilité globale des actifs (return on assets, RoA) : celle des groupes bancaires français a très légèrement progressé, à 0,43% en 2017, à un niveau « proche de la moyenne des groupes de la zone euro (0,41%) », devant le Royaume-Uni ou l'Allemagne, mais derrière l'Italie et l'Espagne.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

En regardant dans le détail, l'ACPR relevait en mai dernier que « les RoA des banques françaises se situent en-deçà de la médiane des grandes banques européennes comparables. »

--

[Rentabilité des actifs (RoA) des grandes banques européennes d'envergure internationale en 2016 et 2017 : en France (à gauche), en zone euro (au centre), hors zone euro (à droite). Crédits : ACPR]

Ratio encore plus crucial aux yeux des investisseurs, le rendement des fonds propres (return on equity, RoE, mesuré par le résultat net rapporté aux capitaux propres), qui a légèrement diminué à 6,2% en 2017 (contre 6,4% en 2016), notamment du fait de la fameuse « surtaxe » exceptionnelle sur les grands groupes (pour compenser l'annulation de la taxe sur les dividendes) qui a amputé leurs résultats. Le RoE des banques françaises demeure « légèrement supérieur à la moyenne de la zone euro », à 5,7%, mais toujours inférieur à celui des espagnoles et des italiennes (7,1%), avec de grands groupes aux ratios solides tels que BBVA, Intesa Sanpaolo ou UniCredit. La rentabilité des fonds propres reste aussi « à des niveaux significativement inférieurs à ceux d'avant-crise » avait pointé en mai l'ACPR.

[Comparaison du rendement des fonds propres (return on equity) dans une sélection de pays européens. Crédits : BCE/ACPR]

Les banques d'autres pays font encore mieux, aux Pays-Bas et en Belgique (8,8%), au Danemark et en Finlande (plus de 10,8%).

Sans parler des RoE des plus grandes banques américaines, qui avoisinent les 12 à 14% en 2018.

[Rendement des fonds propres (return on equity) des banques par pays en Europe. Crédits : EBF]

Surtout, la rentabilité des banques françaises « demeure inférieure à leur coût du capital » avait soulevé la Banque de France dans son rapport d'évaluation des risques du système financier français, présenté en juin 2018.

[Le coût du capital (en bleu) est supérieur au rendement des capitaux (en pointillé vert) : l'écart se réduit mais reste négatif (en orange). Chiffres en avril 2018. Crédits: Banque de France]

À lire également

Il a évoqué la nécessité pour ces grands groupes de pouvoir « amortir leurs énormes investissements informatiques et marketing sur une base de clientèle plus large, en tirant parti du marché unique ». Ce qui pourrait passer par des rapprochements, auxquels la BCE est ouvertement favorable.