Banques : les créances douteuses restent un problème en zone euro

NPL créances douteuses en Europe FMI

FMI

NPL créances douteuses en Europe FMI

FMI

Dix ans après la chute de Lehman Brothers, la plus grosse faillite bancaire de l'histoire américaine, dans le sillage de la crise des subprimes, ces prêts immobiliers à risque, les créances douteuses sont-elles toujours un problème dans le bilan des banques ? C'est en tous cas encore un sujet de préoccupation pour le président de la Banque centrale européenne (BCE), Mario Draghi, de passage à Paris le mardi 18 septembre à l'occasion d'un colloque sur la supervision financière en Europe, organisé par la Banque de France et l'Autorité de contrôle prudentiel et de résolution (ACPR).

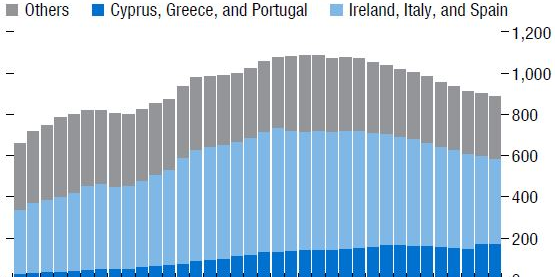

L'ancien gouverneur de la Banque d'Italie a reconnu que « au cours des trois dernières années, le stock de NPL [non-performing loans, prêts non performants, ndlr] des banques importantes a diminué d'un tiers », passant de 7,5% début 2015 à 4,8% début 2018. En volume, le stock de NPL au bilan des banques européennes dépassait les 1.150 milliards d'euros au troisième trimestre 2014. Il est tombé à 779 milliards d'euros au premier trimestre 2018 selon les chiffres de l'Autorité bancaire européenne (ABE), soit un ratio de 3,9% (ensemble de l'UE, dont hors zone euro), au plus bas depuis l'harmonisation de la définition. Un prêt est désigné non-performant « lorsque le retard de paiement dépasse 90 jours ou lorsqu'il apparaît peu probable, à la suite d'une évaluation, que l'emprunteur rembourse son prêt. »

Selon les statistiques du Fonds monétaire international (FMI) reprises par la Banque mondiale, le ratio de NPL aux États-Unis était très faible en 2017, à seulement 1,1% (il dépassait 4,5% en 2010), et la moyenne mondiale à 3,7%.

Les pays qui font chuter la moyenne européenne sont connus : il s'agit de la Grèce et de Chypre, où le ratio avoisinait les 40% fin 2017 (44,9% pour l'une et 38,9% pour l'autre), du Portugal (plus de 15%) et de l'Italie (11%), ainsi que la Slovénie et l'Irlande, à plus de 10%. L'Espagne a nettement réduit le sien, en dessous des 5%. D'autres pays hors zone euro affichent des ratios élevés, à l'image de la Hongrie, la Croatie et la Pologne.

--

[Prêts non performants en zone euro en milliards d'euros. Crédits : FMI, Global Financial Stability Report]

Fin août, la première banque chypriote, Bank of Cyprus, a annoncé avoir vendu un portefeuille de 2,7 milliards d'euros de créances douteuses au fonds américain Apollo Global Management. Il manque en Europe un marché secondaire pour pouvoir écouler ces créances douteuses, généralement reprises par des fonds spécialisés américains prêts à supporter les risques.

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

La Commission européenne a dévoilé en mars dernier un "Plan d'action pour la lutte contre les prêts non-performants en Europe", en discussion entre les États membres.

--

[Ratios de NPL dans une sélection de pays européens. Crédits : Commission européenne/BCE]

À lire également

Cet été, l'Allemagne et la France se sont mises d'accord sur l'idée d'imposer un plafond de prêts non-performants bruts de 5% et de prêts non performants nets de 2,5% « pour toutes les banques suivies par le Conseil de résolution unique ainsi que toutes les autres banques ». En contraignant certaines banques à se débarrasser au plus vite de ces créances douteuses, le risque est cependant de les obliger à essuyer des pertes encore plus importantes en vendant dans de mauvaises conditions, donc potentiellement de les affaiblir davantage.