Climat des affaires : le spectre de la récession

Philippe Dupuy

Les grands patrons entre optimisme et incertitude en 2019

John Schults

Philippe Dupuy

Les grands patrons entre optimisme et incertitude en 2019

John Schults

Après plusieurs trimestres de croissance relativement soutenue à travers le monde, 2019 pourrait être l'année du ralentissement. D'ailleurs, les indices boursiers mondiaux ne s'y trompent pas : ils ont enregistré une baisse d'environ 10 % sur les mois d'octobre et novembre 2018. C'est dans ce contexte que nous avons demandé aux entreprises de nous donner les niveaux de croissance qu'elles retiennent pour leurs budgets 2019. Les résultats sont frappants : 55 % des entreprises françaises s'attendent à une récession de l'économie nationale d'ici le second trimestre 2019 et 80 % d'entre elles l'envisagent avant la fin de l'année 2019.

Il est néanmoins probable que ces chiffres ne traduisent pas l'anticipation d'une véritable récession telle que définie par les économistes, soit une contraction du PIB durant deux trimestres consécutifs, mais plutôt un ralentissement marqué de l'économie. En effet, lorsqu'on demande aux entreprises le niveau de croissance qu'elles retiennent pour leurs budgets 2019, celles-ci continuent à anticiper un niveau de croissance moyen positif oscillant entre 0,5 % et 1,5 % en glissement annuel.

Dans le reste de l'Europe, le scénario de moyen terme est plus favorable pour 2019, les entreprises ne s'attendant pas majoritairement à un recul de l'activité dès les premiers trimestres de l'année. Ainsi, seules 45 % des entreprises italiennes, 40 % des entreprises allemandes et 25 % des entreprises britanniques anticipent une récession dès le deuxième trimestre 2019. En revanche, lorsqu'ils se projettent plus en avant, les directeurs financiers sont 67 % en Europe à voir une récession de l'économie d'ici à 2020.

Dans le reste du monde, la crainte de la récession grandit aussi. Ainsi 82 % des responsables financiers américains anticipent une récession d'ici 2020. Dans un scénario du pire, auquel ils accordent néanmoins qu'une probabilité de 10 %, les directeurs financiers américains envisagent même un niveau de croissance qui ne dépasserait pas 0,5 % dès 2019. Il est vrai que la dégradation des conditions de financement de l'économie par l'inversion de la courbe des taux ainsi que la durée de ce cycle économique (près de 10 ans) aux États-Unis invitent à la prudence.

La proportion de responsables financiers qui envisage une récession en 2020 monte à 86 % au Canada et s'établit à 54 % en Asie. Il n'y a qu'en Amérique du Sud que les entreprises qui anticipent une récession ne sont pas majoritaires (42 %). Il est vrai que le Brésil, mastodonte économique du continent, vient tout juste de sortir d'une récession et d'élire un président jugé par les milieux d'affaires comme favorable à l'entreprise.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Quelle serait la réaction des entreprises dans un contexte de récession ? En France, les responsables financiers nous disent que les dépenses en capital pourraient baisser d'environ 3 % en 2019 si la conjoncture se dégradait. Dans le reste de l'Europe, l'ajustement serait moindre avec -0,7 % au Royaume-Uni et -2,3 % en Allemagne par exemple. En revanche, l'emploi pourrait afficher une meilleure résistance en France, puisque la baisse des effectifs pourrait être limitée à -1,4 % contre -1,8 % au Royaume-Uni et jusqu'à -4,1 % en Allemagne. Selon les données que nous avons collectées, cette baisse des effectifs toucherait avant tout les entreprises de petite taille.

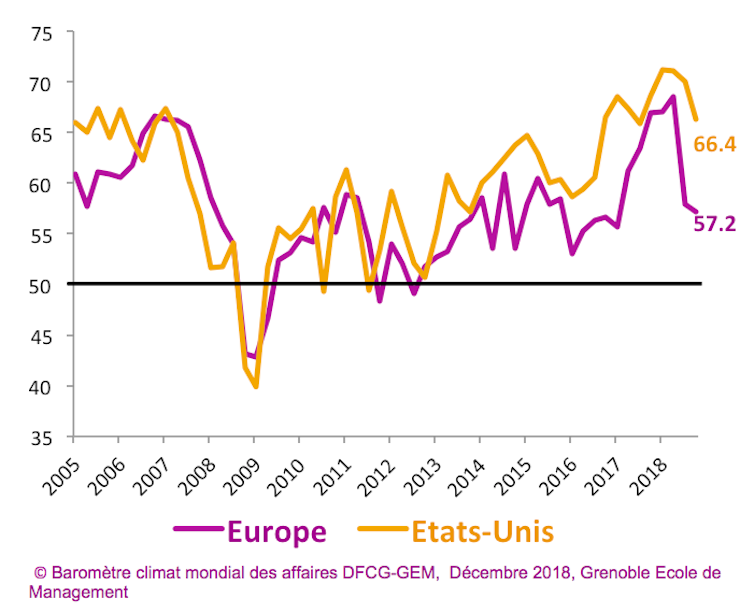

Notre indicateur de climat des affaires se stabilise ce trimestre en Europe à 57,2 contre 57,9 au trimestre précédent sur une échelle de zéro à cent. Cela ramène notre indicateur sur les niveaux observés au deuxième trimestre 2017 avant l'embellie conjoncturelle. Ce niveau de confiance reste compatible avec une croissance toujours soutenue de l'activité, mais la correction observée depuis la mi-2018 indique clairement un recul significatif de l'activité en Europe dans les trimestres à venir. C'est en France que la correction est la plus marquée pour le continent européen avec une chute d'environ 12 points sur deux trimestres (55,6 au quatrième trimestre 2018 contre 67,5 au deuxième trimestre).

Niveau d'optimisme moyen des responsables financiers en Europe et aux États-Unis.

Niveau d'optimisme moyen des responsables financiers en Europe et aux États-Unis.

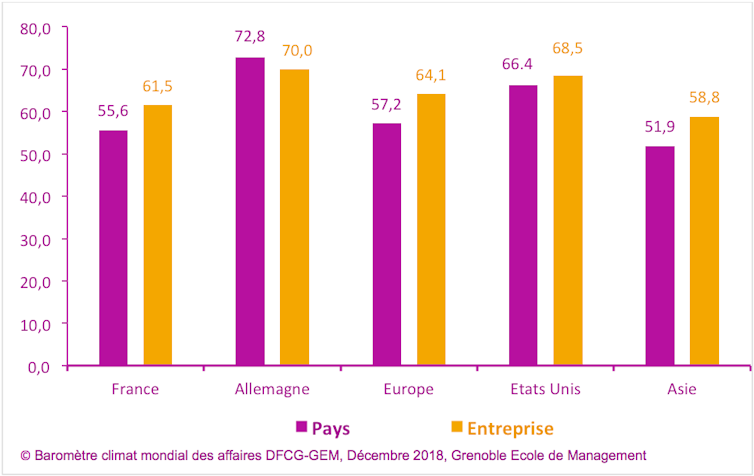

Aux États-Unis, le climat des affaires ressort à 66,4 au quatrième trimestre contre 71 au trimestre précédent. En Asie, le climat moyen des affaires s'affaiblit dans la plupart des pays. C'est d'ailleurs selon nos données dans cette région du monde qu'il est le plus faible (hors Afrique). Il atteint désormais 52 contre 60 au trimestre précédent. En Chine, le climat des affaires chute de 60 au troisième trimestre à 53 aujourd'hui, de même au Japon où le climat des affaires est désormais de 50 contre 55 au trimestre précédent.

Enfin, seule l'Inde conserve un niveau d'optimisme relativement élevé à 63 et ce malgré une chute de près de 14 points (77 au trimestre précédent). À l'inverse, le climat des affaires semble plus favorable en Amérique latine qui enregistre un rebond d'optimisme de 56 au troisième trimestre à 63 aujourd'hui. C'est au Brésil que la confiance est la plus élevée avec 69 alors que le pays sort tout juste d'une récession et d'une élection présidentielle difficile. C'est en Équateur que l'optimisme est au plus bas alors que le gouvernement est accusé de corruption.

Quel est votre degré d'optimisme quant à l'économie de votre pays et quant à l'activité de votre entreprise ?

Quel est votre degré d'optimisme quant à l'économie de votre pays et quant à l'activité de votre entreprise ?

Enfin, ce trimestre, nous avons voulu en savoir un peu plus sur la gestion de la dette par les entreprises, en particulier parce que les phases de retournement du cycle sont généralement des moments clés pour l'ajustement de leurs ratios d'endettement. Nous avons notamment cherché à connaître les ratios qui permettent aux entreprises de piloter leurs passifs. Les résultats montrent que l'aspect culturel est fort : si en France c'est le ratio de dette sur EBITDA qui ressort en tête (76 % des entreprises l'utilisent), ce n'est pas du tout le cas au Royaume-Uni où on lui préfère le ratio dette sur valeur de l'entreprise. Les autres ratios les plus utilisés sont dette sur actif et dette sur action.

Ces ratios de dette sont pilotés grâce notamment à la mise en place, par les entreprises, de niveaux plafonds et planchers à ne pas dépasser. Ainsi, environ 30 % des entreprises françaises ont un niveau de dette maximum strict et un autre tiers a pour cible un plafond qui peut être flexible. Ces chiffres sont relativement comparables à ce que nous observons dans le reste de l'Europe. Cependant, c'est en Allemagne que les entreprises sont les plus nombreuses à avoir un objectif de dette strict.

Lorsque le niveau plafond est atteint, les entreprises nous disent envisager une période d'environ deux ans en moyenne pour le ramener dans les marges de fluctuation qu'elles se sont fixées. Ce sont les entreprises de petite taille qui semblent préférer la gestion basée sur des limites d'endettement fixes. Enfin, cet objectif fixe est peu revu puisque 86 % des entreprises européennes déclarent ne pas l'avoir révisé plus de deux fois en 10 ans !

--

Cet article est tiré de la dernière enquête Duke University-Grenoble École de Management qui mesure chaque trimestre, depuis plus de 20 ans, le climat des affaires tel qu'il est perçu par les responsables financiers des entreprises à travers le monde. L'enquête recueille plus de 1 000 réponses anonymes d'entreprises de tous secteurs et de toutes tailles. C'est désormais la plus grande enquête de ce type dans le monde. Une analyse détaillée par pays peut être envoyée à chaque participant. Vous pouvez consulter les résultats complets de cette enquête.

![]() ______

______

Par Philippe Dupuy, Professeur Associé au département Gestion, Droit et Finance, Grenoble École de Management (GEM)

La version originale de cet article a été publiée sur The Conversation

Philippe Dupuy