COVID-19 : la bombe à retardement de la dette des ménages américains

Olfa Kaabia

Photo d'illustration

Reuters

Olfa Kaabia

Photo d'illustration

Reuters

Malgré le confinement, la pandémie du Covid-19 a fait plus de 40 000 victimes dans la première puissance mondiale. En un mois, plus de 22 millions de personnes sont inscrites au chômage aux États-Unis (au 16 avril 2020), soit un record historique.

Une situation qui pourrait conduire de plus en plus de ménages à devenir insolvables. Selon Moody's Analytics, environ 30 % des Américains ayant des prêts immobiliers pourraient ne plus les rembourser si la crise perdure. Même si les ménages peuvent actuellement demander de différer leurs mensualités de 180 jours auprès de leur prêteur sans aucune pénalité de retard, qu'en sera-t-il après ces 180 jours ?

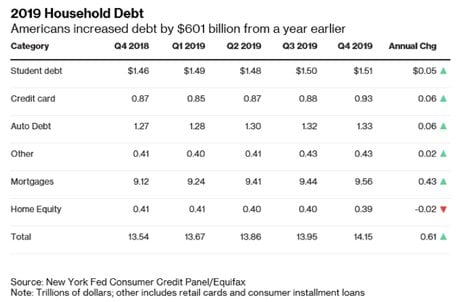

Hormis l'immobilier, on compte aujourd'hui 9 millions de personnes bénéficiant de prêts étudiants fédéraux qui n'ont pas effectué de paiement depuis au moins neuf mois. En matière de crédit automobile, 7 millions d'Américains ont 90 jours de retard dans le remboursement de leur crédit automobile, selon la Fed de New York.

Au total, la dette totale des ménages américains a augmenté de 601 milliards de dollars au quatrième trimestre 2019 par rapport à 2018, soit 4,4 %.

D'après le rapport trimestriel sur le crédit et la dette des ménages de la Fed de New York, la dette globale des ménages dépasse désormais de 26,8 % celle du deuxième trimestre de 2013

N'oublions pas non plus que le système public de protection de santé aux États-Unis reste quasi inexistant. Depuis la pandémie sanitaire du Covid-19 les Américains s'endettent de plus en plus pour pouvoir privilégier les soins.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Déjà, au 9 avril, environ 12 % des prêts à la consommation consentis par les prêteurs en ligne étaient « douteux ». Cela signifie que l'emprunteur a soit sauté un paiement, soit a négocié une prolongation de la date d'échéance avec un prêteur, soit arrêté de rembourser. Selon, Dv01, une start-up américaine qui suit 32 millions de prêts d'une valeur notionnelle combinée de 3 milliards de dollars, il s'agit d'un quasi-doublement des prêts en difficulté en trois semaines.

L'explosion du nombre de demandeurs d'emploi semble donc contenir tous les ingrédients pour que la crise économique se transforme en crise financière...

C'est une réalité, une grande majorité des Américains vit à crédit. La crise actuelle expose donc plus que jamais les banques américaines à la problématique de l'insolvabilité des ménages.

La situation actuelle n'a certes rien à voir avec celle de 2008 : les causes sont là exogènes alors que la précédente crise était liée à la vente de produits financiers à des ménages insolvables. Les créances hypothécaires douteuses « subprimes » avaient été mélangées à d'autres créances de « meilleure qualité » pour être transformées en titres négociables sur les marchés.

De cette façon, la titrisation avait permis aux établissements de crédits immobiliers de récupérer immédiatement les fonds prêtés aux ménages, et aux investisseurs de percevoir des taux d'intérêt supérieurs à la moyenne.

En 2006, l'effondrement de la valeur des titres comprenant des subprimes avait eu pour conséquence, une avalanche de pertes considérables enregistrées pour plusieurs établissements financiers. L'effet domino avait conduit à des successions de faillites bancaires. Nous pouvons tous à l'esprit la faillite de la banque Lehman Brothers.

Aujourd'hui, JPMorgan, la plus grande banque américaine en termes d'actifs, se prépare à cette éventualité. La directrice financière, Jennifer Piepszak, a déclaré aux journalistes de Forbes que ses provisions pourraient ainsi être « significativement plus élevées au cours du prochain trimestre ».

Il ne s'agit pas de la seule banque à se prémunir contre cette éventuelle crise de défaut. Bank of America, Citigroup ou encore Wells Fargo ont eux eussi mis de côté des réserves de crédit pour un total s'élevant à environ 20 milliards de dollars.

En conséquence, à moyen terme, les banques pourraient devenir de plus frileuses à investir pour financer l'économie réelle, conduisant à alourdir la facture de la crise sanitaire à moyen terme.

En outre, difficile d'imaginer que le reste du monde et l'Europe seraient épargnés par cette situation. En 2008, la crise américaine s'était rapidement propagée outre-Atlantique, conduisant l'Union européenne à une stagnation économique dont elle aura mis des années à sortir.

![]() _____

_____

Par Olfa Kaaba, Professeur en Finance, INSEEC School of Business & Economics

La version originale de cet article a été publiée sur The Conversation.

Olfa Kaabia