Énergies fossiles : le désinvestissement n’affecte pas (encore) négativement la rentabilité boursière

Imane El Ouadghiri, Guillaume Pijourlet, Jonathan Peillex et Mathieu Gomes

Photo d'illustration

Reuters

Imane El Ouadghiri, Guillaume Pijourlet, Jonathan Peillex et Mathieu Gomes

Photo d'illustration

Reuters

Les entreprises impliquées dans l'extraction de combustibles fossiles, dont les plus importantes étaient en 2013 à l'origine d'environ les deux tiers des émissions mondiales de dioxyde de carbone, font aujourd'hui face à un mouvement grandissant de désinvestissement dans leurs activités. Les promoteurs de cette initiative mondiale, née en 2010 sur les campus américains ont pour objectif de lutter contre le réchauffement climatique en compressant les flux financiers en direction de l'industrie des énergies fossiles.

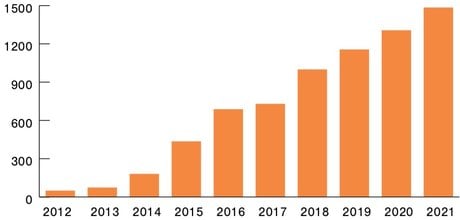

Nombre d'engagements institutionnels publics en faveur du désinvestissement dans les combustibles fossiles. Global Divestment Commitments Database

Ce mouvement, désormais relayé par de nombreuses organisations non gouvernementales (ONG), institutions philanthropiques et religieuses, grands conglomérats bancaires, mais également par des fonds de pension, vise ainsi à inciter les investisseurs à abandonner leurs placements dans l'industrie des énergies fossiles. Le nombre d'institutions s'étant engagées à retirer leurs capitaux est passé de 50 en 2013 à environ 1500 aujourd'hui, ce qui en fait le mouvement de désinvestissement ayant connu la croissance la plus rapide de l'histoire des marchés financiers, après le mouvement de désinvestissement lié aux politiques d'apartheid en Afrique du Sud.

Parmi les institutions financières qui se sont engagées à se séparer de leurs placements dans les sociétés produisant des énergies fossiles, nous retrouvons notamment des leaders internationaux comme BlackRock, JPMorgan, la Société Générale ou encore la Deutsche Bank.

Intuitivement, nous pourrions nous attendre à ce que ce mouvement de stigmatisation de l'industrie des énergies fossiles conduise à réduire la demande des investisseurs pour les titres d'entreprises impliquées dans l'extraction de charbon, pétrole et gaz, ce qui devrait in fine affaiblir leurs rentabilités boursières. Cependant, notre travail de recherche publié récemment dans The Energy Journal montre le contraire.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Vos dons donnent de la voix aux chercheur-eusesFaire un don

En effet, il ressort de nos estimations que l'attention des investisseurs pour le mouvement de désinvestissement des énergies fossiles n'exerce pas d'influence néfaste sur les rentabilités des actifs visés par le mouvement. Plus surprenant encore, et contrairement à ce qui pouvait être attendu, l'effet constaté apparaît positif.

Ce résultat a priori contre-intuitif est en accord avec les conclusions des recherches sur les actions du « vice » (casinos, tabac, alcool et pornographie) qui tendent à montrer que les titres négligés par une portion des investisseurs pour des raisons morales affichent des rentabilités boursières supérieures à la moyenne.

L'une des explications possibles est que l'attention portée au mouvement de stigmatisation des entreprises de l'industrie des énergies fossiles nuit à leur réputation et accroît le risque d'une évolution réglementaire défavorable, ce qui amène l'investisseur à exiger un niveau de rentabilité plus élevé pour supporter le risque devenu plus conséquent sur ce type d'actifs.

D'un point de vue purement boursier, les conclusions de notre étude semblent indiquer que les efforts visant à discriminer l'industrie des énergies fossiles exercent un effet contraire à celui escompté, en tirant à la hausse les rentabilités des titres d'entreprises visées.

Pour autant, nous ne sommes pas disposés à conclure définitivement à l'inefficacité de ce mouvement en tant que mécanisme persuasif contre l'extraction et l'exploitation des réserves de charbon, de gaz et de pétrole. En effet, le mouvement de désinvestissement et la stigmatisation qu'il provoque pourraient être potentiellement utiles pour intensifier d'autres types de contraintes qui pèsent sur les entreprises impliquées dans l'extraction d'énergies fossiles.

Par exemple, quel est l'effet d'un tel mouvement sur le coût d'endettement bancaire de ces entreprises ? Par ailleurs, qu'en est-il de son influence sur leurs politiques environnementales ? Des éléments de réponses à ces quelques questions paraissent nécessaires pour apprécier, dans une perspective plus globale, l'impact réel du mouvement de désinvestissement des énergies fossiles.

Par Imane El Ouadghiri, Professeur de finance, Pôle Léonard de Vinci ; Guillaume Pijourlet, Maître de conférences en finance, Université Clermont Auvergne (UCA) ; Jonathan Peillex, Professeur de finance, ICD Business School et Mathieu Gomes, Maître de Conférences en finance, Université Clermont Auvergne (UCA).

La version originale de cet article a été publiée sur The Conversation.

Imane El Ouadghiri, Guillaume Pijourlet, Jonathan Peillex et Mathieu Gomes

« Recyclage et réemploi : des enjeux de souveraineté industrielle et écologique »

OPINION. « Asie centrale : la nouvelle frontière économique que la France ne peut plus ignorer »

OPINION. « Les constructeurs automobiles chinois innovent-ils dans l’automobile ? »

OPINION. « Iran : le véritable adversaire de Trump est-il désormais Netanyahou ? »