Les émotions, une aide précieuse à la décision sur les marchés financiers

Camille Cornand et Brice Corgnet

Photo d'illustration

Reuters

Camille Cornand et Brice Corgnet

Photo d'illustration

Reuters

Les évènements extrêmes sur les marchés financiers sont rares, mais leur impact s'avère parfois massif, comme l'a récemment montré l'effondrement des marchés boursiers mondiaux en mars 2020 dans le contexte de pandémie de Covid-19. Inattendus, les évènements extrêmes de type krach boursier provoquent un effet de surprise, et sont susceptibles de déclencher une forte réaction émotionnelle.

Pourtant, la finance traditionnelle est conçue pour s'appliquer en « temps normal », c'est-à-dire lorsque les rendements des actifs se situent dans une fourchette de valeurs standard.

Les évènements extrêmes font peu l'objet d'étude en économie. Récemment, de nombreux travaux ont cependant montré que la demande d'un fort retour sur investissement par les actionnaires par rapport aux rendements des obligations pouvait s'expliquer par une prime de risque associée aux phénomènes extrêmes comme les krachs boursiers.

Toutefois, ces travaux laissent largement de côté l'étude des réactions émotionnelles des investisseurs face à ces évènements extrêmes. Or, nos travaux expérimentaux nous ont permis de conclure que les émotions négatives jouent un rôle prépondérant et complexe sur la prise de décision des investisseurs.

Selon les théories traditionnelles de la prise de décision telles que la théorie de l'utilité espérée ou la théorie des perspectives (Prospect Theory), les émotions n'ont pas de conséquence sur la prise de décisions. Elles sont uniquement considérées comme des effets secondaires. L'investisseur est supposé être guidé par une évaluation objective et purement statistique de la rentabilité des actifs.

A contrario, selon les partisans de l'hypothèse du « risque comme sentiment » (risk as feeling) ou de « l'heuristique de l'affect » (affect heuristic), les émotions ressenties au moment de prendre une décision affectent bien la manière d'évaluer un actif.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

C'est la raison pour laquelle il demeure essentiel pour les chercheurs de prendre en compte les émotions dans leurs études économiques et financières des choix risqués.

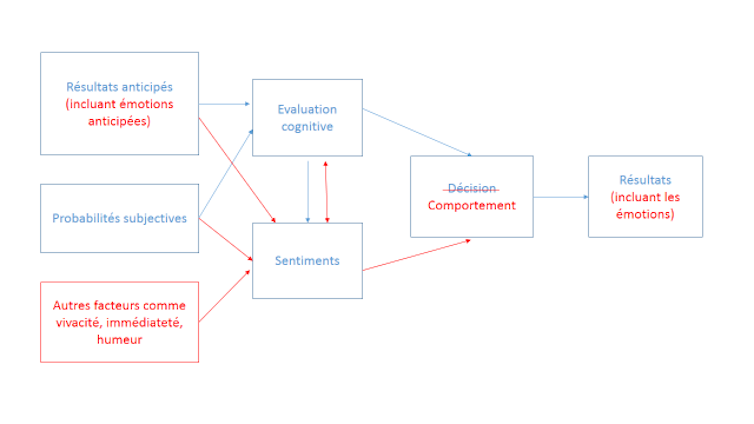

Schéma représentant la perspective traditionnelle (bleu) et l'hypothèse du « risque comme sentiment » (bleu + rouge). adapté de l'étude de Loewenstein et al. (2001)

Schéma représentant la perspective traditionnelle (bleu) et l'hypothèse du « risque comme sentiment » (bleu + rouge). adapté de l'étude de Loewenstein et al. (2001)

Outre le rôle des émotions, un autre défi dans l'étude des évènements extrêmes réside dans la rareté des données les concernant et leur caractère idiosyncrasique (chaque évènement advient de manière originale, selon des phénomènes qui lui sont propres). En effet, dans le domaine de la finance, les évènements extrêmes de type krachs boursiers possèdent tous des caractéristiques spécifiques.

Pour répondre à ces défis, nous avons mis au point un nouveau protocole expérimental pour étudier les réactions physiologiques des investisseurs à ces évènements extrêmes. La mise en place d'un environnement de laboratoire contrôlé a permis de produire de manière crédible et cohérente des évènements improbables et d'étudier le rôle des émotions.

Celles-ci ont été captées au moyen de la réactance électrodermale (activité électrique biologique enregistrée à la surface de la peau), fortement liée à la sudation, en situation d'évaluation des perspectives d'investissement.

86 participants à cette expérience ont ainsi eu pour tâche de placer 300 enchères successives pour acquérir un actif financier qui offrait une petite récompense positive (soit 10, 20, 30, 40 ou 50 centimes) dans plus de 99 % des cas et une large perte relative (1000 centimes) autrement. La perte était à la fois très improbable (0,67 %) et suffisamment importante pour réduire à néant les gains accumulés par les participants et leur faire faire faillite.

L'étude a mis en évidence que les investisseurs qui observent un évènement extrême sans subir de perte ont tendance à diminuer leurs enchères. Cet effet est particulièrement prononcé lorsque les participants présentent :

un « biais de récence », c'est-à-dire qu'ils s'appuient sur de petits échantillons pour actualiser la probabilité d'évènements rares ;

ou un « biais de disponibilité », c'est-à-dire qu'ils estiment la probabilité d'occurrence d'un événement en fonction de la facilité avec laquelle des cas pertinents leur reviennent en mémoire.

un « biais de récence », c'est-à-dire qu'ils s'appuient sur de petits échantillons pour actualiser la probabilité d'évènements rares ;

ou un « biais de disponibilité », c'est-à-dire qu'ils estiment la probabilité d'occurrence d'un événement en fonction de la facilité avec laquelle des cas pertinents leur reviennent en mémoire.

En revanche, les investisseurs qui subissent des pertes extrêmes ont tendance à augmenter leurs enchères. Cette réaction est particulièrement prononcée chez les investisseurs qui réagissent de façon émotionnelle aux pertes et expriment de la colère.

Toutefois, la peur conduit les investisseurs averses aux pertes à diminuer leurs offres après avoir observé les événements extrêmes sans subir de perte. Pour eux, le sentiment de peur prend finalement le pas sur celui de la colère.

Ainsi, un événement négatif peut avoir des effets complètement différents sur le comportement des investisseurs selon l'émotion (peur ou colère) qu'il génère. Ce phénomène a d'ailleurs aussi été étudié dans un contexte non financier donnant naissance à la théorie de l'appréciation des émotions (Appraisal Theory of Emotions).

Enfin, les investisseurs qualifiés d'émotionnels - pour lesquels les émotions mesurées par l'activité électrodermale en début d'expérience étaient fortes - ont proposé des enchères plus basses et étaient moins susceptibles de subir des pertes extrêmes et de faire faillite que les investisseurs moins émotionnels. Ces investisseurs ont également réalisé des bénéfices plus élevés lorsque les évènements extrêmes étaient fréquents.

Ce résultat contraste avec l'opinion commune selon laquelle les investisseurs doivent contrôler leurs émotions à tout moment. Un certain niveau d'anxiété pourrait donc nous protéger d'évènements extrêmes qui autrement amèneraient notre ruine.

D'après la théorie de l'évolution des émotions, celles-ci ont une fonction ancestrale qui consiste à augmenter nos chances de survie. Pour l'investisseur, elles pourraient être une protection efficace contre le krach boursier et la faillite.

![]() ________

________

Par Camille Cornand, Directrice de recherche en économie, CNRS, chercheuse au sein du GATE, Université Lumière Lyon 2 et Brice Corgnet, Professor, EM Lyon

La version originale de cet article a été publiée sur The Conversation.

Camille Cornand et Brice Corgnet

OPINION - Transport en Afrique : et si le diesel avait fait son temps ?

OPINION. « Quand les drones à bas coût neutralisent nos matériels sophistiqués : les leçons ukrainiennes pour notre défense nationale »

OPINION. « L’Intelligence Artificielle bouleverse les moteurs de notre économie ? »

OPINION. « Copilote IA partout, industrialisation nulle part ? »

Comment analyser l'impact des émotions ?