Les monnaies numériques des banques centrales risquent-elles de déclencher des paniques bancaires ?

Angelo Riva, Eric Monnet et Stefano Ungaro

Photo d'illustration

iStock

Angelo Riva, Eric Monnet et Stefano Ungaro

Photo d'illustration

iStock

Dans le débat en cours sur la conception de la monnaie numérique de banque centrale (MNBC), qui remplacerait par des formes dématérialisées la monnaie fiduciaire (billets et pièces), plusieurs auteurs ont exprimé d'importantes préoccupations quant au risque pour la stabilité financière. Étant donné que la MNBC permettrait aux déposants d'avoir un compte à la banque centrale, elle pourrait déclencher une ruée sur le système bancaire. En cas d'incertitude systémique concernant les banques, la détention de MNBC sans risque pourrait en effet devenir plus attrayante que les dépôts bancaires.

Ces préoccupations ont inspiré des propositions pour une conception spéciale de la MNBC et sont prises en compte dans les rapports officiels des banques centrales, comme celui de la banque centrale européenne (BCE) sur l'avenir de la monnaie dans un contexte de montée en puissance des cryptomonnaies comme le bitcoin qui ne sont pas émises par un tiers de confiance et se caractérisent par une forte volatilité des cours.

Néanmoins, aucune preuve empirique n'existe à ce jour pour étayer une telle affirmation.

Nos recherches récentes portent sur la Grande Dépression française de 1930-1931, lorsque les épargnants disposaient d'une alternative sûre aux banques sous la forme de livrets d'épargne jouissant d'une garantie implicite de l'État. Nous montrons que l'existence de dépôts sûrs hors du système bancaire peut jouer un rôle substantiel dans le déclenchement de ruées bancaires, si ces comptes de dépôts ne sont pas correctement conçus.

Nous fournissons également des indications sur deux éléments de la discussion actuelle : les plafonds des dépôts sûrs et les taux d'intérêt.

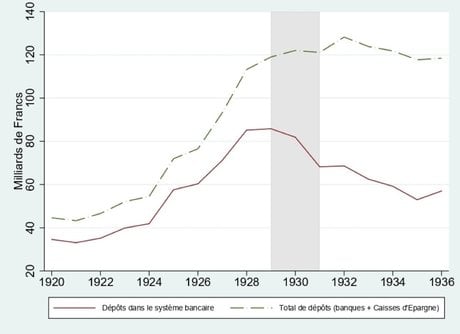

La crise financière des années 1930 en France a été caractérisée par un phénomène de fuite vers la sécurité (Graphique 1). À partir de novembre 1930, les déposants français - ménages et entreprises - ont soudainement retiré leurs fonds des banques commerciales dans tout le pays.

-

Graphique 1 : Total de dépôts dans les banques et dans les Caisses d'épargne, 1920-1936. Baubeau, Monnet, Riva et Ungaro (2021)

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

À cette époque, les banques françaises n'étaient pas encore réglementées (les premières lois bancaires ont été adoptées en 1941). Les déposants ont transféré les fonds retirés des banques aux Caisses d'épargne ordinaires (CEO).

Contrairement aux banques, les CEO étaient réglementées et bénéficiaient de la garantie de l'État, mais elles n'étaient pas autorisées à prêter ni à fournir des services de paiement : elles ne pouvaient détenir que des titres d'État. Les caisses d'épargne n'offraient donc pas d'alternative au crédit bancaire au niveau local.

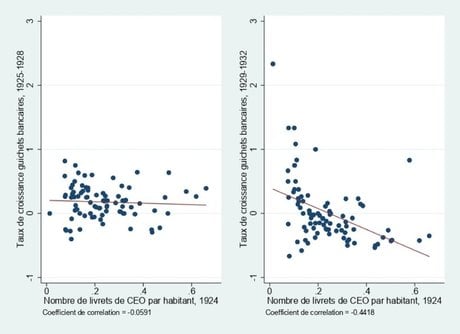

Le panneau de droite du Graphique 2 montre la corrélation entre la densité des caisses d'épargne ordinaires avant la crise, mesurée par le nombre de livrets par habitant en 1924, et le taux de croissance de l'activité bancaire entre 1929 et 1932. L'activité bancaire est mesurée par le nombre d'agences bancaires (les seules statistiques sur les banques disponibles au niveau départemental sur cette période).

Graphique 2 : La fuite vers la sécurité à niveau local. Note : Nombre de livrets CEO par habitant avant la crise (1924) et taux de croissance des guichets bancaires, à niveau départemental. À gauche, avant la crise (1925-1928). À droite, pendant la crise (1929-1932). Monnet, Riva et Ungaro (2021)

La forte relation négative signifie que les départements à forte densité de CEO sont ceux qui ont connu un déclin plus marqué de l'activité bancaire. Les départements comptant moins de livrets de CEO par habitant ont connu une baisse plus faible, voire une augmentation, du nombre de succursales bancaires.

Cette dynamique n'était pas le prolongement d'une tendance antérieure. Le panneau de gauche du Graphique 2 ne montre aucune corrélation entre la densité de CEO avant la crise (en 1924) et le taux de croissance des succursales bancaires avant la crise, entre 1925 et 1928. Les CEO et les banques n'étaient pas des substituts mais des compléments avant la crise. Cependant, lors du déclenchement de la panique, les retraits bancaires se sont répandus dans tout le pays, et les dépôts dans les CEO et les banques sont devenus négativement corrélés. En conséquence, les banques ont réduit leurs crédits à l'économie, et le PIB local a connu une chute drastique en termes réels.

Cet exemple historique permet de comprendre ce qui se passerait aujourd'hui si les agents économiques transféraient soudainement leurs fonds du système bancaire parallèle - peu sûr - vers des institutions financières sûres, comme des banques hautement réglementées ou même des banques centrales. Le risque d'une ruée causée par la possibilité pour les agents économiques de déposer leur argent à la banque centrale n'est pas seulement une curiosité théorique, et pourrait avoir des conséquences sérieuses sur le financement de l'économie.

Cela n'implique pas que le coût potentiel de la MNBC dépasserait son bénéfice potentiel. De la même manière que les caisses d'épargne françaises ont amélioré l'accès aux services d'épargne et aux services financiers au XIXe siècle, la MNBC peut accroître l'inclusion financière et même les prêts bancaires. Ce qui importe vraiment pour le bien-être global, c'est une conception de comptes de dépôts sûrs qui prenne en compte sérieusement les risques potentiels.

À ce sujet, l'exemple de la Grande Dépression française fournit deux idées concrètes pour la conception de la MNBC. D'une part, les plafonds appliqués aux comptes de dépôts ont eu une grande importance en période de crise.

En mars 1931 - en pleine panique - le parlement français a relevé le montant maximum que les épargnants pouvaient déposer sur leurs comptes CEO de 12 000 à 20 000 francs pour les particuliers et de 50 000 à 100 000 pour les entreprises. Cette décision a été motivée par des pressions politiques arguant que les dépôts auprès des CEO étaient le moyen le plus sûr de protéger les déposants pendant la crise. Selon plusieurs observateurs contemporains, l'augmentation du plafond des dépôts auprès des CEO a été un coup fatal qui a augmenté la gravité de la deuxième vague de panique bancaire à la fin de 1931.

D'autre part, le différentiel de taux d'intérêt entre les institutions sûres et les banques n'avait pas d'importance dans la période précédant la crise, mais a certainement contribué à exacerber la fuite vers la sécurité lorsque les paniques bancaires ont commencé.

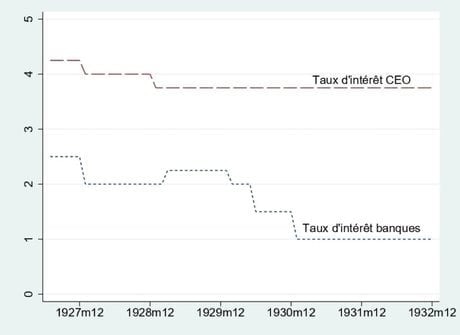

Le Graphique 3 montre que, de 1927 à 1932, les taux d'intérêt payés sur les dépôts des CEO, réglementés par le gouvernement, étaient régulièrement plus élevés que les taux d'intérêt payés par les banques commerciales à leurs déposants. Les déposants acceptaient un taux d'intérêt plus faible sur leurs dépôts bancaires en temps normal parce que les banques fournissaient des services supplémentaires (relation de crédit, moyens de paiement, conseils en matière d'investissement et gestion de portefeuilles de titres, souvent gratuitement), mais les dépôts des CEO étaient également liquides. Ils ne se sont rués sur les comptes des Caisses d'épargne que pendant la crise.

Graphique 3 : Taux d'intérêt sur les dépôts des CEO et taux d'intérêt moyen payé par les banques commerciales sur les dépôts. Monnet, Riva et Ungaro (2021)

En d'autres termes, l'écart entre les taux d'intérêt a des conséquences comportementales très différentes pendant une crise systémique, car le risque est perçu différemment. Cet épisode historique suggère donc qu'il serait possible pour la MNBC de payer des taux d'intérêt plus élevés sur les dépôts en temps normal, tant qu'il existe un mécanisme de limite (par prix ou par quantité) qui empêche les ruées en période d'incertitude.

Le meilleur design de ce mécanisme - un système à deux échelons de taux d'intérêt, plutôt que la mise en place d'un plafond comportant le transfert automatique de l'excédent vers un compte détenu auprès d'une banque - dépendra donc de l'utilisation qui sera faite des fonds détenus auprès de la banque centrale.

![]() ______

______

Par Angelo Riva, Economiste, Professeur de finance à l'European business school, EBS Paris et Eric Monnet, Economiste, professeur affilié, Paris School of Economics - École d'économie de Paris et Stefano Ungaro, Chercheur Postdoctoral, Paris School of Economics - École d'économie de Paris

Angelo Riva, Eric Monnet et Stefano Ungaro