Meilleur PER 2025 : comparatif, sélection et conseils d’expert

Meilleur PER

Fortuny

Pour vous aider à identifier rapidement le PER qui correspond le mieux à vos besoins, les experts du cabinet en gestion de patrimoine Fortuny ont comparé plusieurs contrats. Ils ont spécifiquement mis en parallèle les caractéristiques des contrats de leur sélection indépendante (Corum PERLife, PER Version Absolue Retraite) avec un contrat grand public de référence (Afer Retraite Individuelle).

Ce comparatif met en lumière les caractéristiques essentielles de chaque offre tels que la structure de frais, la qualité du fonds euros, la diversité des supports d'investissement ou encore les modes de gestion disponibles.

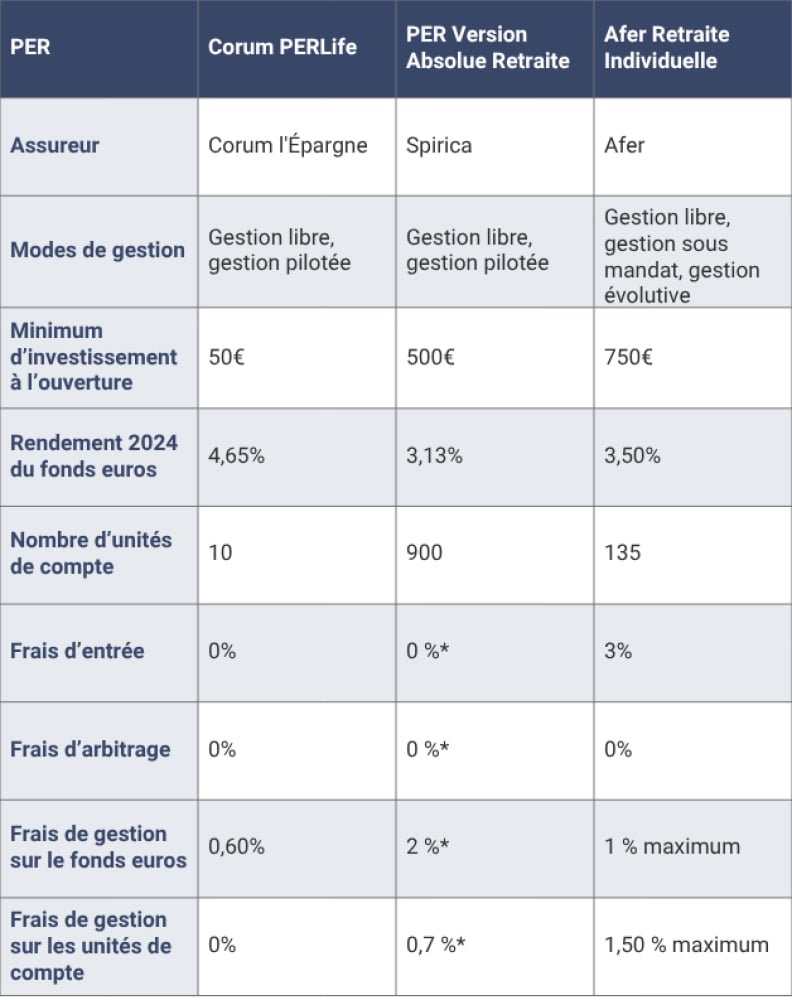

Tableau comparatif

* Ces frais correspondent aux conditions obtenues dans le cadre d’une souscription par l’intermédiaire du cabinet Fortuny. À défaut, les frais standards peuvent être plus élevés.

L’analyse de Fortuny

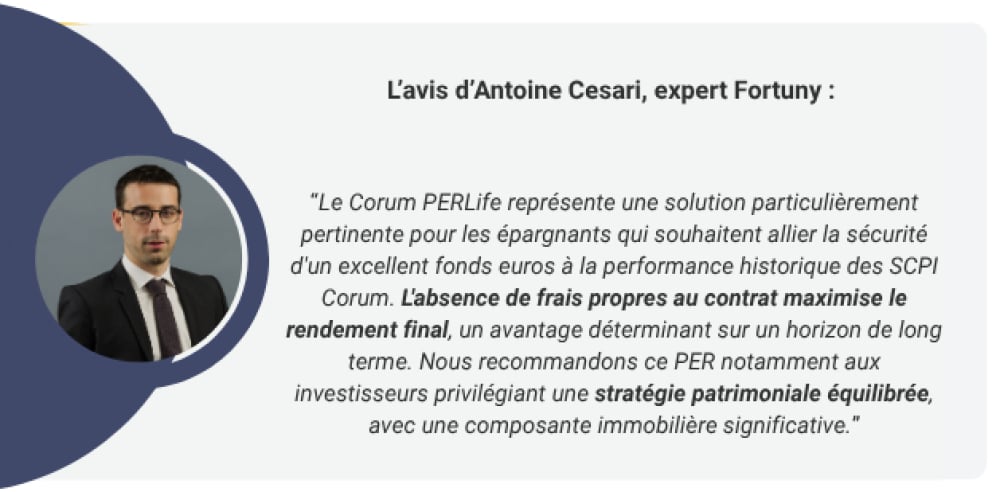

Ce comparatif fait ressortir trois profils de contrats distincts. Le Corum PERLife se démarque : avec un fonds euros à 4,65 % en 2024, une accessibilité remarquable dès 50 € et des frais particulièrement avantageux, il constitue une option de choix pour les épargnants recherchant performance et simplicité.

“Sur un horizon de placement de 20 ans ou plus, l'absence de frais d'entrée et de frais de gestion sur les unités de compte au titre du contrat peuvent représenter un gain de plusieurs dizaines de milliers d'euros par rapport à un contrat plus traditionnel”, souligne Antoine Cesari, conseiller au sein du cabinet en gestion de patrimoine Fortuny.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Le PER Version Absolute Retraite mise sur une autre stratégie avec ses 900 unités de compte disponibles, proposant une liberté d'allocation maximale aux investisseurs souhaitant construire un portefeuille diversifié et personnalisé.

En comparaison, l'Afer Retraite Individuelle affiche certaines caractéristiques moins compétitives : en particulier, les 3 % de frais d'entrée pénalisent directement le montant investi à chaque versement. “Malheureusement, un grand nombre de plans épargne retraite comportent de tels frais d’entrée, notamment dans les grands réseaux bancaires”, déplore Antoine Cesari.

Pour obtenir une première estimation de la valorisation de votre épargne placée sur un PER, vous pouvez tester gratuitement le simulateur PER de Fortuny. Vous aurez également accès à d’autres informations, à propos notamment de la réduction d’impôt à l’entrée et de la fiscalité à la sortie.

Le choix d'un plan épargne retraite ne peut pas, et ne doit pas, s’arrêter au seul avantage fiscal immédiat du PER. “Trop souvent, l’attention se porte sur la réduction d’impôt du PER. Mais cet avantage fiscal est identique quel que soit le contrat choisi : l’important est donc ailleurs”, insiste le conseiller en gestion de patrimoine de Fortuny.

Plusieurs paramètres déterminent la qualité d'un contrat et son adéquation avec vos objectifs patrimoniaux.

Comparer les frais

La structure tarifaire d'un PER constitue le premier critère de sélection. Les frais se décomposent en plusieurs catégories qui grèvent directement votre rendement final.

Ils sont prélevés à chaque fois que vous alimentez votre PER. Ils oscillent entre 0 et 5 % du montant versé. Les meilleurs contrats du marché suppriment ces frais d'entrée, permettant ainsi à l'intégralité de votre épargne d'être investie.

Ils s'appliquent chaque année sur l'encours total de votre contrat. Ils varient de 0,5 à 1 % pour les PER les plus compétitifs, mais peuvent atteindre 1,5 % sur certains contrats bancaires traditionnels. “Sur le long terme, la différence entre 0,5 et 1,5 % de frais annuels représente une différence considérable, qui se chiffre en milliers d’euros”, appuie Antoine Cesari.

En plus des frais de gestion du contrat, les unités de compte (UC) supportent des frais de gestion propres. Ceux-ci sont généralement compris entre 0,5 et 2 % selon le type de support.

Ils sont facturés lorsque vous modifiez la répartition de votre épargne entre les différents supports. Les PER les plus avantageux proposent des arbitrages illimités et une gratuité totale.

Ils peuvent être appliqués lors du déblocage de votre épargne à la retraite. Prêtez attention à ces frais, comme les frais d’arrérage sur les rentes.

La qualité et la diversité des supports d’investissement

Un bon PER doit vous offrir un large éventail de possibilités d'investissement pour construire une allocation patrimoniale adaptée à votre profil de risque et à votre horizon de placement.

Tout d’abord, le fonds euros constitue le support sécurisé du contrat. Son rendement, garanti en capital, varie considérablement d'un assureur à l'autre. En 2024, les meilleurs fonds euros ont délivré des performances supérieures à 3 %.

La qualité du fonds euros se mesure également à sa régularité dans le temps : privilégiez les assureurs ayant maintenu des rendements compétitifs sur plusieurs années consécutives.

D’autre part, les unités de compte permettent de dynamiser votre épargne en investissant sur les marchés financiers et immobiliers. La qualité d'un plan épargne retraite se mesure notamment à la richesse de sa gamme d'UC.

Les meilleurs PER donnent accès à plusieurs centaines de supports : actions, ETF, Private Equity, SCPI, SCI, obligations, etc.

Au-delà du nombre d'unités de compte, privilégiez la qualité de la sélection. Un PER proposant 900 supports dont 700 fonds médiocres n'a pas plus de valeur qu'un contrat en offrant 200 soigneusement sélectionnés.

La diversification des supports permet de construire une allocation patrimoniale équilibrée et adaptée à votre profil de risque. Un investisseur prudent pourra combiner en majorité fonds euros et obligations, tandis qu'un profil dynamique privilégiera une exposition aux actions significative.

Enfin, la présence de supports ISR (investissement socialement responsable) et de fonds labellisés (Greenfin, Finansol) témoigne de la modernité du contrat et répond aux attentes des épargnants en matière de finance durable.

La souplesse du contrat : flexibilité et options de gestion

Au-delà des frais et des supports, la souplesse d'utilisation détermine votre confort de gestion sur le long terme.

Les modes de gestion disponibles constituent un critère majeur. Les meilleurs PER proposent plusieurs modes de gestion pour répondre aux besoins d’un maximum d’épargnants.

D’autre part, la flexibilité des versements influence votre capacité à alimenter régulièrement votre PER. Les meilleurs contrats acceptent des versements programmés mensuels ou trimestriels, des versements libres ponctuels, et affichent des montants minimums très accessibles (parfois dès 50 €). Cette souplesse permet d'adapter votre effort d'épargne à l'évolution de votre situation financière.

“L'ergonomie de l'espace client en ligne et la qualité du service client constituent également des éléments de confort appréciés par nos clients sur un placement de long terme comme le PER”, complète le conseiller en gestion de patrimoine.

Le cabinet Fortuny, dont l’expertise en gestion de patrimoine permet d'analyser l'ensemble des PER du marché, a sélectionné deux contrats particulièrement attractifs, répondant aux besoins spécifiques de différents profils d'épargnants.

Vous pouvez obtenir une présentation détaillée des meilleurs PER du marché en prenant rendez-vous avec un conseiller en gestion de patrimoine de Fortuny.

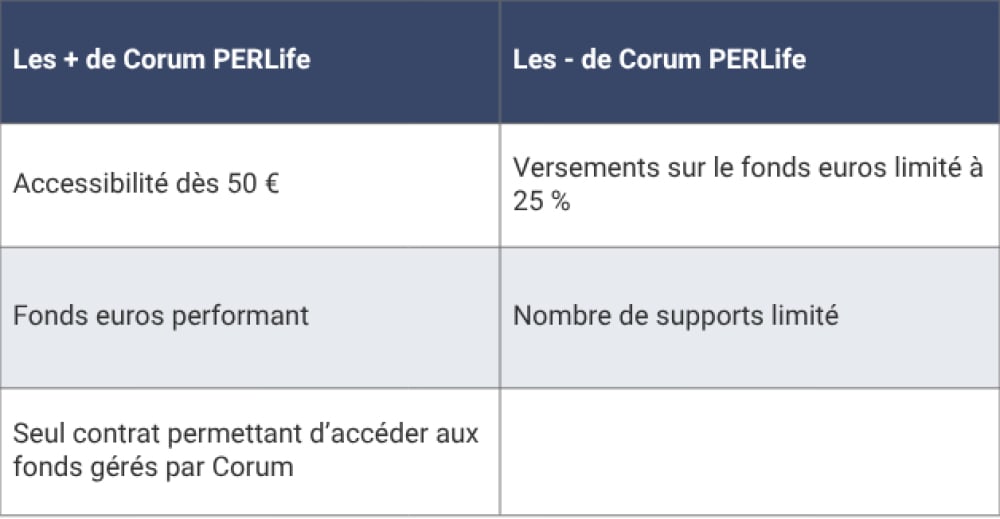

Corum PERLife

Le Corum PERLife se positionne comme l'un des PER les plus attractifs du marché, en misant sur un fonds euros performant, une sélection de supports rigoureuse, et une structure de frais inédite.

Cette dernière constitue l'avantage compétitif majeur du contrat Corum PERLife. Il n’applique pas de frais supplémentaires liés au contrat. Seuls les frais inhérents aux supports d'investissement (unités de compte, fonds euros, allocation spécifiques) sont prélevés.

Par ailleurs, le fonds euros Corum Euro a délivré un rendement attractif de 4,65 % en 2024, se positionnant largement au-dessus de la moyenne du marché.

Puis, le plan Corum PERLife est le seul PER qui ouvre l’accès aux SCPI de Corum (Corum Origin, Corum XL et Corum Eurion), qui figurent parmi les plus performantes du marché. Cela permet de construire une allocation immobilière diversifiée, avec une exposition à des actifs de qualité situés partout en Europe. Les épargnants peuvent investir jusqu'à 55 % de leur épargne dans ces supports immobiliers.

Le contrat propose également quatre fonds obligataires, deux fonds ISR et un fonds mixte permettant une exposition aux actions, offrant ainsi une véritable diversification patrimoniale.

Retrouvez dans le tableau ci-dessous un résumé des points forts et des points faibles du Corum PERLife :

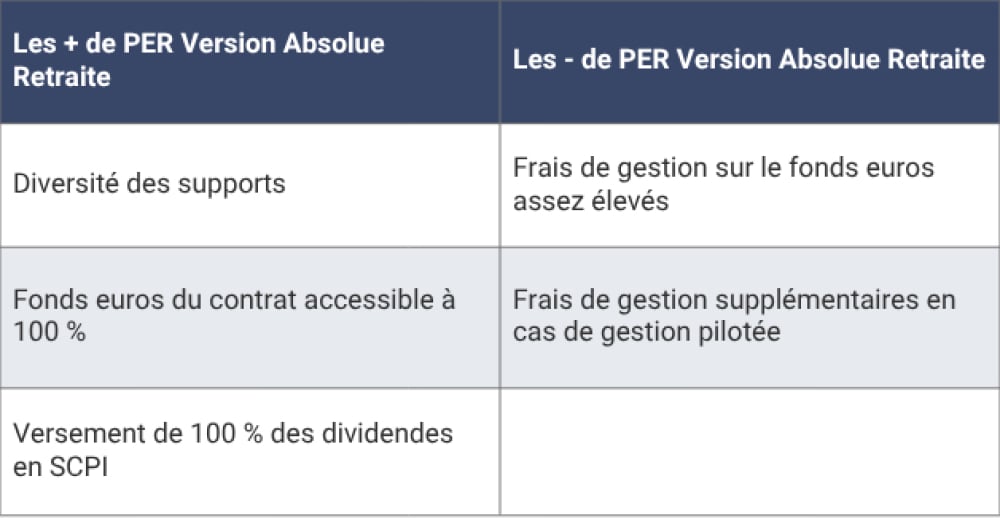

PER Version Absolue Retraite

Le PER Version Absolue Retraite se distingue par l'amplitude de sa gamme de supports d'investissement. Assuré par Spirica (Groupe Crédit Agricole Assurances), ce contrat s'adresse aux épargnants recherchant une grande liberté dans la construction de leur allocation.

L'architecture ouverte du contrat donne accès à près de 1 000 unités de compte couvrant de nombreuses classes d'actifs :

Cette diversité permet de construire des allocations sur mesure adaptées à chaque profil de risque.

D’autre part, le fonds euros du contrat, qui a également présenté un rendement supérieur à la moyenne du marché en 2024, est accessible à 100 % des versements.

Retrouvez dans le tableau ci-dessous les forces et les faiblesses du PER Version Absolue Retraite :

Le PER présente de nombreux avantages mais ne constitue pas nécessairement la solution idéale pour tous les profils d'épargnants. Une analyse approfondie de votre situation patrimoniale et fiscale s'impose avant d'ouvrir un plan épargne retraite.

Le PER : un outil de préparation de la retraite avant tout

Le PER répond d'abord à un objectif de long terme : constituer un complément de revenus pour la retraite. Il vise en effet à compenser la perte de revenus liée au passage à la retraite.

Plus vous commencez tôt à épargner, même avec des montants modestes, plus l'effet de la capitalisation sur plusieurs décennies jouera en votre faveur au moment de votre départ à la retraite.

“Pour aller chercher du rendement sur le long terme, la meilleure solution reste de se tourner vers les unités de compte, prévient Antoine Cesari. Cela demande une prise de risque de perte en capital mais l’horizon de long terme peut aider à mieux supporter ce risque. C’est d’autant plus vrai si vous choisissez un des meilleurs PER avec l’accompagnement d’un conseiller spécialisé pour gérer votre épargne retraite.”

Attention toutefois à ne pas négliger une contrainte essentielle : l’épargne placée sur un PER reste bloquée jusqu'à votre départ à la retraite, sauf dans les cas de déblocage anticipé prévus par la loi :

Le PER n'est donc pas adapté pour financer un projet à court ou moyen terme.

Un avantage fiscal maximal pour les contribuables fortement imposés

Aux yeux de certains épargnants, l'intérêt du plan épargne retraite repose largement sur son mécanisme de déduction fiscale. Le PER s'adresse en priorité aux contribuables fortement imposés.

Si vous êtes dans les tranches marginales d'imposition de 30, 41 ou 45 %, la déductibilité fiscale des versements génère une économie immédiate substantielle. Par exemple, un versement de 10 000 € sur un PER permet à un contribuable imposé à 41 % de réduire son impôt de 4 100 €.

À l'inverse, si vous êtes faiblement ou non imposé (tranche à 0 ou 11 %), l'avantage fiscal du PER perd considérablement de son intérêt. La déduction fiscale ne produit qu'une économie marginale, voire nulle, tandis que vous supporterez tout de même l'imposition à la sortie. “Mieux vaut dans ce cas renoncer à la réduction d’impôt à l’entrée, car cela entraîne un allégement de l’imposition à la sortie”, recommande Antoine Cesari.

L'imposition à la sortie : un paramètre à intégrer dans votre stratégie

L'avantage fiscal à l'entrée a une contrepartie qu'il convient d'anticiper : l'imposition à la sortie. Lorsque vous débloquez votre PER sous forme de capital à la retraite, les sommes perçues sont soumises à l'impôt sur le revenu selon deux régimes distincts :

Les versements déduits de votre revenu imposable sont intégralement imposés au barème de l'impôt sur le revenu au moment de la sortie. La part correspondant aux gains est quant à elle soumise au prélèvement forfaitaire unique de 30 %. Si vous choisissez de ne pas déduire vos versements de votre revenu imposable pendant la phase d'épargne, seuls les gains sont imposés à la sortie, à la flat tax de 30 %.

Notons que le PER est plus efficace lorsqu’il s’intègre dans une stratégie patrimoniale cohérente. Les experts du cabinet Fortuny veillent à articuler cet outil avec vos autres placements en tenant compte de votre fiscalité actuelle et future, de vos projets de vie et de votre horizon d’investissement.

“Pour les épargnants déjà détenteurs du PER, ou d’un ancien produit d’épargne retraite (PERP, Madelin), nous pouvons également les guider dans les démarches de transfert de leur épargne retraite vers un meilleur contrat”, ajoute Antoine Cesari.

Pour trouver le meilleur PER et être accompagné(e) tout au long de votre investissement, ne manquez pas l’occasion de prendre rendez-vous avec un conseiller en gestion de patrimoine de Fortuny. Les spécialistes expérimentés de ce cabinet indépendant peuvent vous proposer une stratégie personnalisée pour préparer au mieux votre retraite ou pour tout autre projet patrimonial.