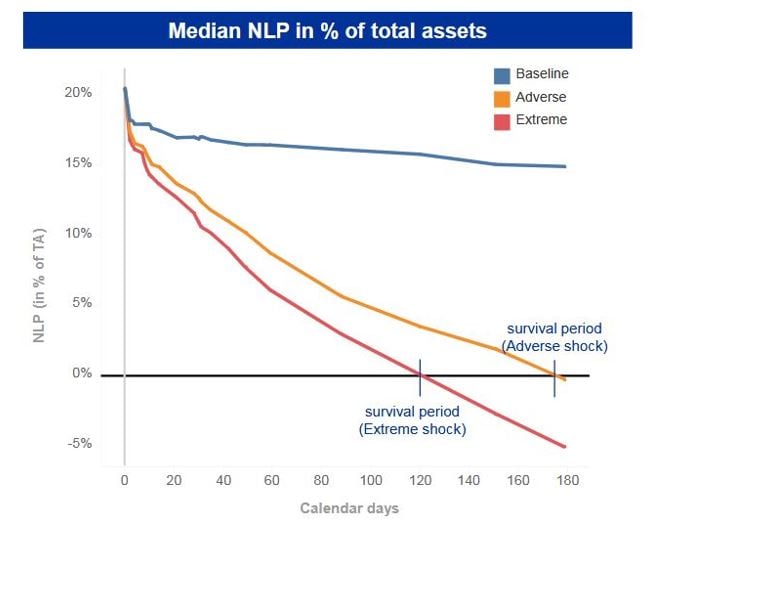

La dégradation de la position nette de liquidité des banques (en pourcentage du total des actifs, sur l'axe des ordonnées) fait apparaître une période de survie médiane de 6 mois (176 jours) en cas de choc adverse (courbe orange) et de 4 mois (122...

BCE

La Banque centrale européenne (BCE) a publié les résultats de ses tests de résistance lundi. Les réserves de liquidité sont "suffisantes" et la moitié des 103 banques scrutées tiendrait sur sa trésorerie plus de six mois en cas de choc, sans mise en place de plans de secours. Le superviseur pointe néanmoins des vulnérabilités, comme la dépendance de certaines banques aux marchés de swap de change.

Des résultats « globalement positifs ». La Banque centrale européenne (BCE) a ainsi qualifié les conclusions des tests de résistance des banques de la zone euro en cas de choc, qu'elle a publiées ce lundi 7 octobre. Ces tests simulant un scénario noir ont porté sur 103 banques des 19 pays ayant adopté la monnaie unique.

« Selon les résultats du test de résistance prudentiel de 2019, la situation de liquidité de la grande majorité des banques soumises à la surveillance prudentielle directe de la Banque centrale européenne (BCE) est globalement confortable, en dépit de certaines vulnérabilités nécessitant une attention prolongée », résume le superviseur dans uncommuniqué.

Dans le détail, « près de la moitié des 103 banques [51 précisément, NDLR] ayant participé à l'exercice ont déclaré une "période de survie" de plus de six mois en cas de choc défavorable et de plus de quatre mois en cas de choc extrême. »

Cette période de survie correspond au nombre de jours pendant lesquels une banque « peut continuer à exercer ses activités avec la trésorerie et les garanties dont elle dispose, sans accès aux marchés de financement. » Les banques doivent détenir une réserve suffisante d'actifs liquides de haute qualité pour une durée de 30 jours calendaires.

« Les longues périodes de survie dans le cas des chocs graves prévus par l'exercice laisseraient beaucoup de temps aux banques pour mettre en place leurs plans de financement de secours », tempère la BCE.

Des vulnérabilités

Le superviseur bancaire européen souligne dans son rapport détaillé que « 90% des banques rapportent une période de survie supérieure à deux mois, même en cas de choc extrême. Seules 11 banques sont à moins de deux mois » dans ce scénario extrême. Dans cette même hypothèse très pessimiste, 26 banques parviennent à maintenir une période de survie de 6 mois. Les impacts seraient « plus sévères » sur la position nette de liquidités des « banques universelles et des banques d'importance systémique mondiale » - qui font pourtant valoir qu'elles sont plus solides - « car elles dépendent habituellement de sources de financement moins stables, comme les dépôts de montants élevés et les dépôts des entreprises », relève la BCE. Les banques de détail "pures" ont quant à elles l'avantage de la stabilité des dépôts des particuliers.

Le superviseur pointe d'ailleurs certaines vulnérabilités, notamment celles des banques qui ont recours au financement interbancaire à court terme libellé en devises et celles « excessivement dépendantes du bon fonctionnement du marché des swaps de change » (produits dérivés qui peuvent poser un risque de contrepartie). La BCE estime également que les banques « sous-estiment parfois l'incidence négative sur la liquidité que pourrait avoir un abaissement de la notation de crédit. »

Newsletter

Industrie et service

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Les résultats de ces tests vont être débattus avec chaque banque dans le cadre de leur supervision. Sans influencer directement les exigences prudentielles en matière de fonds propres nécessaires, ils peuvent cependant étayer l'évaluation des risques de liquidité des établissements.

Dans sa cartographie des risques 2020 auxquels le système bancaire de la zone euro est exposé, également publiée ce lundi, la BCE range parmi les trois principaux facteurs « les défis d'ordre économique et politique et la soutenabilité de la dette », la pérennité des modèles économiques des banques, dans une période de taux bas prolongée, et les cyberattaques et autres carences informatiques. Les autres risques sont le taux encore élevé de créances douteuses (587 milliards d'euros soit un ratio moyen de 3,7%), en baisse mais encore supérieur aux niveaux d'avant la crise et à celui des grandes économies industrialisées, mais aussi les conditions d'octroi de prêts, notamment immobiliers, de plus en plus souples.