Cette solution qui renforce Linxo dans l'open banking

Laurence Bottero

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

DR

Laurence Bottero

Ce contenu est réservé aux abonnés La Tribune

Photo d'illustration

DR

Lorsque Linxo naît en 2010, elle est un tout petit peu en avance sur son marché. Mais la tendance qui consiste à mettre une dose de tech dans la finance est alors bel et bien en train de s'affirmer. Créée par Bruno Van Haetsdaele et Hugues Pisapia, Linxo est d'abord un agrégateur de comptes. Mais très vite, la fintech n'est reste pas là et déploie ses API, autant auprès des banques, des assurances que d'autres startups, en marque blanche, faisant de Linxo, un assistant personnel intelligent.

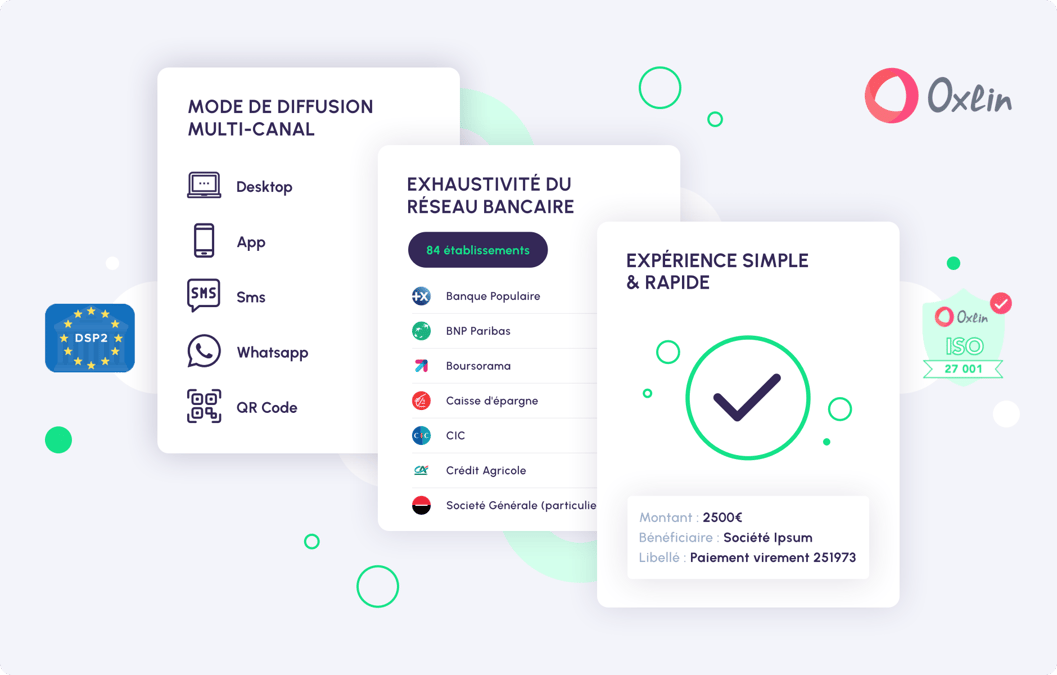

Le lancement de Oxlin Payments, officiellement annoncé cette semaine, s'inscrit totalement dans la poursuite de la stratégie d'innovation. Car ce que permet cette solution, c'est l'initiation de paiement universelle par virement bancaire. Autrement dit, elle offre la possibilité de payer par virement depuis n'importe quel espace en ligne. Une solution qui ouvre un large champ des possibles à ses partenaires, les banques évidemment mais aussi les fournisseurs de service, les e-commerçants ou encore les intégrateurs de paiement. Et aux consommateurs, forcément.

"Le virement concerne tout le monde", résume Bruno Van Haetsdaele, sous-entendant toute l'étendue que cette solution recouvre. Certes, "nous avons identifié quelques cas d'usages, mais nous ne mesurons pas encore comment les utilisateurs vont s'en emparer".

"Effectuer un virement dans le périmètre de ses comptes peut être utile pour payer dans des scénarios d'e-commerce", poursuit Bruno Van Haetsdaele. Qui voit surtout dans cette solution, une complémentarité plutôt qu'une concurrence avec la carte bancaire. "Il peut y avoir une complémentarité avec la carte bancaire pour un montant important par exemple. Comme pour de petits montants. Cela peut être aussi un virement effectué depuis son compte Bourse. L'initiation de paiement est une innovation de parcours. On n'est plus dépendant de la banque, cela permet d'inventer des choses plus contextuelles, de faire des virements plus facilement, là où on payait avant en chèque". Et d'assurer que "l'on ne va pas disrupter la carte bancaire. Mais on peut faire de l'économie collaborative".

Laurence Bottero