États-Unis : L’histoire montre que la hausse des taux de la Fed ne suffira pas à éviter une récession

Alex Domash et Lawrence H. Summers,

Photo d'illustration

POOL

Alex Domash et Lawrence H. Summers,

Photo d'illustration

POOL

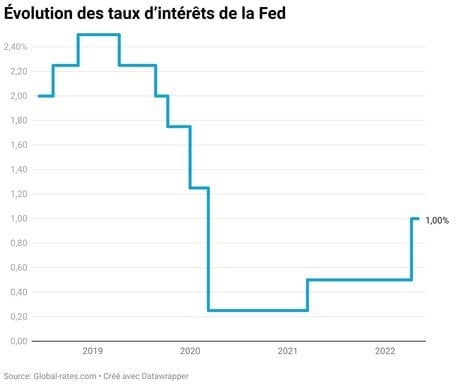

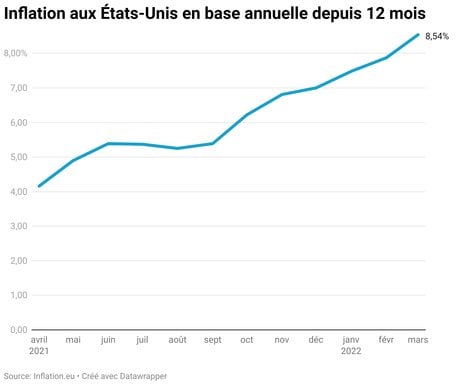

La Réserve fédérale (Fed) devrait bientôt apprendre ce que les gymnastes savent déjà : il est toujours difficile d'atterrir en douceur. L'inflation ayant atteint son plus haut niveau depuis 40 ans et continuant à s'accélérer, la banque centrale américaine a décidé le 4 mai, comme anticipé, de relever d'un demi-point de pourcentage son principal taux directeur, soit la plus forte hausse depuis 2000. Le Comité de politique monétaire (FOMC) a par ailleurs annoncé que « d'autres hausses seront justifiées ».

Le président de la Fed, Jerome Powell a estimé qu'il y avait de « bonnes chances » de parvenir à un « atterrissage en douceur » de l'économie américaine. Selon lui, ce relèvement des taux ne devrait pas conduire à une récession ou à une aggravation du chômage si « les conditions économiques et financières évoluent de manière cohérente » avec les attentes de la banque centrale.

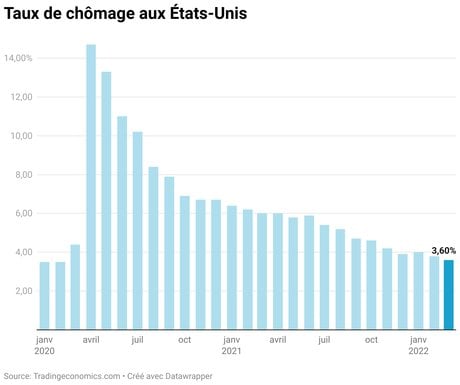

Il s'agit là de la deuxième des sept hausses de taux prévues en 2022 - après une augmentation d'un quart de point en mars. La Fed tente ainsi de refroidir la demande des consommateurs et de ralentir la hausse des prix. La banque centrale américaine et les prévisionnistes tablent aujourd'hui sur une inflation qui retombera en dessous de 3 % et sur un taux de chômage qui restera inférieur à 4 % en 2023.

Nos recherches récentes suggèrent toutefois que cet « atterrissage en douceur » reste hautement improbable et qu'il existe bel et bien une forte probabilité de récession dans un avenir proche.

En effet, une inflation élevée et un faible taux de chômage constituent deux puissants prédicteurs de futures récessions. Depuis les années 1950, chaque fois que l'inflation a dépassé 4 % et que le taux de chômage a été inférieur à 5 %, l'économie américaine a connu une récession dans les deux ans.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Or, l'inflation est aujourd'hui de 8,5 % sur un an et le taux de chômage de 3,6 %, ce qui laisse penser qu'une récession sera très difficile à éviter.

L'inflation reste fondamentalement causée par un excès d'argent par rapport aux biens disponibles à l'achat. Or, à court terme, l'offre de biens dans l'économie demeure plus ou moins fixe - la politique budgétaire ou monétaire ne peut rien y changer. Le travail de la Fed consiste donc à gérer la demande totale dans l'économie afin qu'elle s'équilibre avec l'offre disponible.

Lorsque la demande dépasse trop l'offre, l'économie commence à surchauffer et les prix augmentent fortement. Selon notre évaluation, les mesures de cette surchauffe, telles que la forte croissance de la demande, la diminution des stocks et la hausse des salaires - ont commencé à se manifester dans l'économie tout au long de l'année 2021. Mais le nouveau cadre opérationnel que la Fed a adopté en août 2020 l'a empêchée d'agir jusqu'à ce qu'une inflation soutenue soit déjà apparente.

Par conséquent, la banque centrale américaine apparaît aujourd'hui très en retard dans sa réponse à la surchauffe de l'économie.

Pour enrayer l'inflation galopante, la Fed va désormais chercher à relever les taux d'intérêt afin de freiner la demande des consommateurs. L'augmentation des coûts d'emprunt qui en résultera peut contribuer à ralentir l'activité économique en décourageant les consommateurs et les entreprises de réaliser de nouveaux investissements. Cependant, cette hausse des coûts d'emprunt risque aussi de provoquer des perturbations économiques majeures et d'orienter l'économie vers une récession.

Par « atterrissage en douceur », la Fed entend ainsi parvenir à une situation dans laquelle les taux d'intérêt augmentent et la demande diminue suffisamment pour faire baisser l'inflation, mais sans enrayer la croissance économique.

Néanmoins, l'histoire des « atterrissages en douceur » n'incite pas à l'optimisme. En effet, nous avons constaté que, chaque fois que la Fed avait freiné suffisamment fort pour enrayer l'inflation de manière significative, l'économie était entrée en récession. Bien que certains aient affirmé qu'il y a déjà eu plusieurs exemples d'atterrissage en douceur au cours des 60 dernières années, notamment en 1965, 1984 et 1994, nous montrons dans notre analyse que ces périodes ne ressemblent guère au moment actuel.

Dans ces trois épisodes, la Fed opérait en effet dans une économie où le chômage était nettement plus élevé, la hausse des prix moindre et la croissance des salaires plus faible. Dans ces exemples historiques, la banque centrale avait également augmenté les taux d'intérêt bien au-delà du taux d'inflation - contrairement à aujourd'hui, où l'inflation est de 8,5 % alors que les taux d'intérêt devraient rester inférieurs à 3 % jusqu'en 2023.

La Fed avait en outre agi tôt pour empêcher l'inflation de s'emballer, plutôt que d'attendre que l'inflation soit déjà excessive.

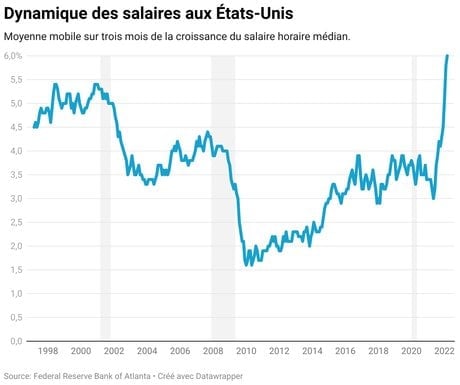

L'une des raisons pour lesquelles le défi de la Fed apparaît particulièrement difficile à relever est que le marché du travail reste aujourd'hui plus tendu que jamais, ce qui signifie que la demande des entreprises en travail dépasse largement l'offre de main-d'œuvre disponible. Cette situation implique donc que les entreprises doivent augmenter les salaires pour attirer de nouveaux travailleurs.

Habituellement, le taux de chômage est utilisé comme indicateur de l'étroitesse du marché du travail. Or, le chômage reste très baset la Fed s'attend à ce qu'il baisse encore. Mais nos recherches montrent que la pression pour augmenter les salaires semble encore plus forte que ce qu'indique le taux de chômage. En effet, le nombre d'offres d'emploi n'a jamais été aussi élevé et les employés quittent leurs postes à un rythme record, soit deux facteurs importants pour la hausse des salaires.

Dans un sens, les salaires constituent la mesure ultime de l'inflation sous-jacente (c'est-à-dire corrigée des variations saisonnières). Plus des deux tiers des coûts des entreprisesconcernent aujourd'hui la main-d'œuvre. La hausse des salaires, qui atteint aujourd'hui un taux historique de plus de 6 % et qui s'accélère, exerce donc une pression à la hausse significative sur l'inflation.

En conséquence, il y a peu de raisons d'être optimiste quant à la possibilité de ralentir l'inflation pour atteindre la fourchette de 2 % visée par la Fed. Selon notre analyse, la croissance actuelle des salaires implique une inflation supérieure à 5 %. L'histoire montre également que la croissance des salaires ne ralentit pas sans une augmentation significative du chômage et une récession.

L'économie américaine reste en outre confrontée à des pressions inflationnistes supplémentaires dues à la hausse des prix des céréales et de l'énergie en raison de la guerre en Ukraine et à de nouvelles perturbations de la chaîne d'approvisionnement, le Covid-19 imposant de nouveaux blocages en Chine. Ces facteurs menacent d'exacerber encore plus l'inflation au cours de l'année à venir.

Selon notre évaluation, ce problème d'inflation apparaît donc peu susceptible d'être résolu sans un ralentissement économique significatif. Dans l'ensemble, la combinaison d'une économie en surchauffe, de la hausse des salaires, du retard de la politique de la Fed et des récents chocs d'offre signifie qu'une récession dans les deux prochaines années est certainement plus probable qu'improbable.

Par Alex Domash, Research Fellow, Harvard Kennedy School et Lawrence H. Summers, Charles W. Eliot University Professor, Harvard Kennedy School

À lire également

La version originale de cet article a été publiée en anglais.

Alex Domash et Lawrence H. Summers,

OPINION. « La prochaine bataille de l’IA se jouera dans les conseils d’administration »

OPINION. « PME : et si l’enjeu n’était plus de financer la croissance, mais la résilience ? »

OPINION. « IA : la finance est devenue le premier test de compétitivité des entreprises européennes »

OPINION. « IA : ce que la machine ne pourra pas décider à notre place »