Faut-il avoir peur des "leveraged loans" aux États-Unis ?

Constant Bourdeloux, Henri de la Guéronnière, Cristina Jude, Astrid Labouret

Encours des prêts à effet de levier institutionnels aux Etats-Unis et en Europe.

Banque de France

Constant Bourdeloux, Henri de la Guéronnière, Cristina Jude, Astrid Labouret

Encours des prêts à effet de levier institutionnels aux Etats-Unis et en Europe.

Banque de France

Bien qu'il n'existe aucune définition unanimement reconnue, les leveraged loans sont communément définis comme des prêts accordés par une institution financière à une entreprise à fort endettement. La Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE) qualifient de prêt à effet de levier tout prêt accordé à une entreprise dont l'encours de dette représente plus de 4 fois les bénéfices annuels.

Dans un contexte où la dette des sociétés non financières a dépassé aux États-Unis le pic de 2008 pour atteindre plus de 46% du PIB, sa composante de leveraged loans a, elle aussi, atteint un encours record chiffré à 1 800 milliards de dollars à fin 2018 (soit 3/4 de l'encours mondial).

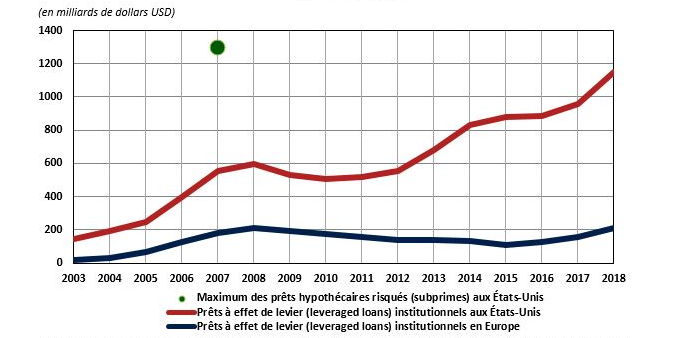

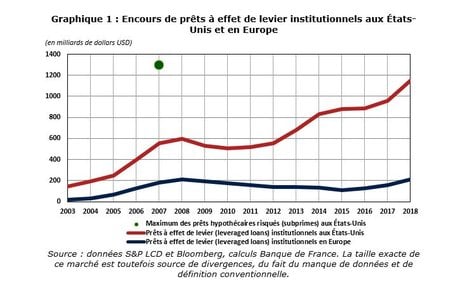

Cet encours se décompose entre les leveraged loans institutionnels (cf. graphique 1) qui représentent environ 1 200 milliards de dollars (en croissance de 20% en 2018) et les leveraged loans non-institutionnels (600 milliards de dollars). Alors que les premiers sont généralement utilisés dans des opérations publiques syndiquées de grande envergure et détenus par le secteur non-bancaire, les seconds sont quant à eux plutôt détenus par le secteur bancaire. Il convient de noter qu'en Europe les encours de leveraged loans institutionnels sont bien moins importants qu'aux États-Unis, légèrement au-dessus de 200 milliards de dollars fin 2018.

[Graphique 1 : Encours des prêts à effet de levier institutionnels aux Etats-Unis (courbe rouge) et en Europe (courbe bleue), en milliards de dollars US. Crédit : Banque de France]

--

Tout d'abord, l'environnement de taux d'intérêt durablement bas a poussé les investisseurs vers des stratégies de recherche de rendement, auxquelles les leveraged loans répondent favorablement du fait de leur rendement plus élevé. Contrairement au marché des obligations à haut rendement (high-yield bonds) qui a crû dans une proportion moindre, le marché des leveraged loans a été soutenu par les besoins de financement des entreprises ayant parfois du mal à émettre de la dette obligataire sur les marchés. Les leveraged loans ont également bénéficié du resserrement monétaire aux États-Unis depuis fin 2015, grâce à leur taux d'intérêt variable. Par ailleurs, en cas de défaut de l'entreprise emprunteuse, les pourvoyeurs de prêts à effet de levier seront remboursés en priorité lors de la liquidation par rapport à d'autres investisseurs tels que les détenteurs d'obligations de cette même entreprise.

La demande a également été soutenue par le dynamisme des émissions de produits de titrisation adossés à ces prêts (collateralized loan obligations, CLOs), qui détiennent aujourd'hui près d'un tiers des leveraged loans aux États-Unis.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Compte-tenu de son attractivité auprès des investisseurs, le marché des leveraged loans profite actuellement d'un rapport de force en faveur des emprunteurs. Ainsi, l'allègement voire la disparition de certaines clauses contractuelles visant à protéger les investisseurs (appelées covenants) constitue la nouvelle norme d'émission des prêts à effet de levier : cela aurait concerné plus de 80% des émissions de leveraged loans institutionnels aux États-Unis en 2018.

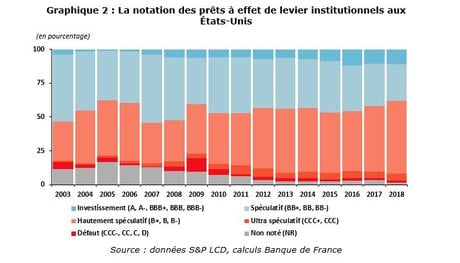

Tout d'abord, la qualité de crédit des leveraged loans, généralement déjà situés en catégorie spéculative, s'est dégradée aux États-Unis depuis la crise financière (cf. graphique 2). Ainsi, la part des leveraged loans institutionnels dits « hautement spéculatifs » (notés B+, B et B-) est passée de 30% en 2007 à 54% en 2018.

[Graphique 2 : la notation des prêts à effet de levier institutionnels aux Etats-Unis. Crédit : Banque de France]

Les entreprises ayant contracté des leveraged loans, par définition fortement endettées, sont vulnérables à un renchérissement du coût de la dette et à une raréfaction des financements en particulier en cas de chocs macroéconomiques ou financiers qui augmenteraient leur risque de défaut.

Par ailleurs, le marché des leveraged loans est caractérisé par l'importance des investisseurs non-bancaires (CLOs, fonds d'investissement, fonds de pension, assureurs, hedge funds). À la différence des banques qui, sous l'impulsion des régulateurs, ont fortement réduit leur niveau de risque depuis la crise financière, les investisseurs non bancaires ont profité d'un cadre réglementaire moins contraignant pour accroître leur part sur ce marché.

À cela s'ajoute la réduction de la dette subordonnée associée à ces prêts - c'est-à-dire la dette capable d'absorber les pertes avant les prêts seniors - réduisant ainsi les taux de recouvrement espérés et donc le niveau de protection des investisseurs.

Enfin, une part non négligeable de ces prêts n'a pas été utilisée pour financer de l'investissement productif, qui aurait pu améliorer la rentabilité des entreprises, mais plutôt pour financer des fusions et acquisitions, racheter des actions ou payer des dividendes (Adrian et al., 2018).

Les inquiétudes liées aux leveraged loans sont notamment alimentées par des similitudes apparentes avec les crédits immobiliers subprimes, qui avaient déclenché la crise de 2008 :

- solvabilité dégradée des débiteurs, ménages ou entreprises,

- vigueur de la titrisation de ces prêts spéculatifs,

- niveaux d'encours similaires : 1 200 milliards de dollars de leveraged loans institutionnels en 2018 (soit environ 12% de la dette corporate américaine) contre 1 100 milliards de dollars de crédits subprimes fin 2006 (soit environ 13% des crédits hypothécaires).

En revanche, un certain nombre de différences persistent :

- les banques apparaissent aujourd'hui moins directement exposées aux leveraged loans qu'elles ne l'étaient aux subprimes en 2007-2008,

- le collatéral n'est pas de l'immobilier résidentiel : les leveraged loans bénéficieraient ainsi d'une diversité sectorielle plus grande. Néanmoins, si les investisseurs venaient à appréhender les leveraged loans comme une classe d'actifs à part entière alors le bénéfice de la diversité sectorielle serait perdu,

- enfin, la titrisation apparaît moins importante aujourd'hui : un tiers des leveraged loans serait titrisé contre 80% des crédits subprimes en 2007. Le risque de liquidité est par ailleurs limité grâce à une maturité des passifs généralement supérieure à la maturité moyenne des actifs.

Même si la comparaison avec les subprimes apparaît discutable, le marché des leveraged loans présente néanmoins un certain nombre de risques pour la stabilité financière. La présence en tant qu'investisseurs des Exchange Traded Funds et des Mutual Funds offre un accès inédit bien que minoritaire des particuliers aux leveraged loans aux États-Unis. Par ailleurs, ces structures présentent une asymétrie de liquidité entre leurs actifs et leurs passifs. En effet, les investisseurs peuvent revendre leurs parts rapidement alors que les actifs sous-jacents (les leveraged loans) ont des délais de transaction beaucoup plus longs. Une détérioration généralisée de la qualité des prêts, dans un contexte de chocs macroéconomiques ou financiers, pourrait inciter les investisseurs à vendre massivement leurs leveraged loans, poussant les prix à la baisse sur le marché secondaire.

À lire également

Compte tenu de nombreuses vulnérabilités, le marché des leveraged loans aux États-Unis pourrait jouer un rôle amplificateur lors de chocs macroéconomiques ou financiers touchant les États-Unis. Après la Banque des règlements internationaux et le Fonds monétaire international, la Fed a également alerté sur ce sujet, tout en considérant que le risque encouru par les leveraged loans n'était toutefois pas systémique.

Constant Bourdeloux, Henri de la Guéronnière, Cristina Jude, Astrid Labouret