Envol de la dette privée : Bercy somme les banques de faire des réserves

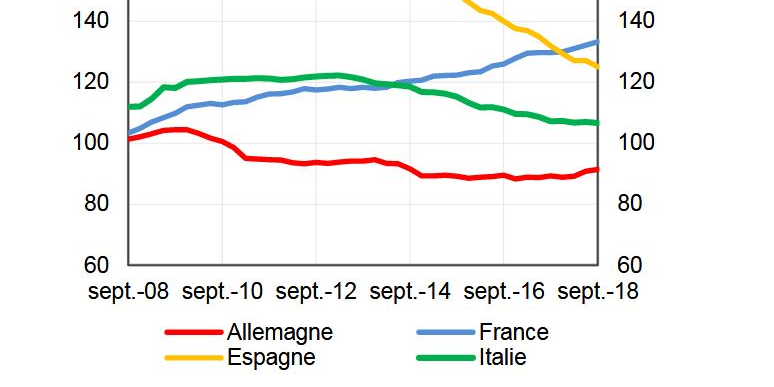

Endettement secteur privé PIB Europe

Banque de France

Endettement secteur privé PIB Europe

Banque de France

[Article mis à jour à 19h20]

Dans un environnement de taux d'intérêt ultra-bas, les banques prêtent à tout-va : elles ont toutes annoncé une forte dynamique commerciale en termes de production de crédit (immobilier, à la consommation, ou aux entreprises), en présentant leurs résultats annuels. La tendance inquiète passablement les autorités : depuis plusieurs mois, le gouverneur de la Banque de France, François Villeroy de Galhau, a sonné l'alarme, jugeant la croissance de la dette privée un peu trop forte et en décalage avec nos voisins. L'endettement des ménages et des entreprises français rapporté au PIB est désormais le plus élevé des grands pays d'Europe : à 133,3% du PIB en France à fin septembre 2018 (dont 59,2% pour les ménages et 74,1% pour les sociétés non-financières), il a dépassé le niveau de l'Espagne et excède largement la moyenne de la zone euro (118,6%), tout en restant en deçà du Royaume-Uni (153,1%) ou des Etats-Unis (149%), selon les chiffres publiés début février.

Sur proposition du gouverneur, le Haut conseil de stabilité financière (HCSF), qui s'est réuni ce lundi 18 mars sous la présidence de Bruno Le Maire, le ministre de l'Economie et des Finances, a donc décidé de renforcer ce que les autorités appellent « le coussin contra-cyclique », un matelas de fonds propres imposé aux banques en fonction de leur exposition au marché français.

En juin dernier, le HSCF avait annoncé un premier « coussin » de 0,25% des actifs pondérés par les risques que les banques devront avoir constitué dans leur bilan d'ici au 1er juillet 2019. Le coussin sera rehaussé à 0,5% à compter d'avril 2020 (la décision sera publiée le 2 avril prochain, après approbation de la Banque centrale européenne).

Ce coussin, qui peut aller théoriquement jusqu'à 2%, s'inscrit dans une logique préventive : « il s'agit de maintenir la capacité des banques à prêter, pas de restreindre l'octroi de crédit » insiste-t-on au ministère.

Les banques, dont les dépôts sont "taxés" à 0,4% par la BCE et qui préfèrent donc prêter même à un taux bas, ont immédiatement réagi pour fustiger la décision.

Le lobby bancaire a relevé que le coût du risque est en baisse de 18% en 2017 et désormais « à son niveau le plus faible depuis 2007.» Il a également jugé le signal donné « contradictoire dans un contexte de croissance ralentie.»

Chaque jour à 13h, l’essentiel de l’actualité industrielle.

Cependant, une source à Bercy relève que « la décision de juin dernier n'a eu aucun impact sur la dynamique du crédit, nous n'avons pas observé un quelconque changement de tendance ». Le crédit bancaire aux ménages était encore en progression de 5,5% en janvier contre 3,2% en zone euro, celui aux entreprises non financières de 6% contre 3,4% en moyenne. La hausse est de 6,2% chez les PME et avoisine 7% chez les TPE. Du côté des grandes entreprises, la dynamique se maintient si l'on inclut la dette de marché.

Le niveau des crédits immobiliers ne nécessite pas de mesures spécifiques selon l'institution.

À lire également

Parmi les risques pouvant causer un retournement du cycle financier, les autorités songent à un Brexit sans accord, qui pourrait provoquer des turbulences sur les marchés et rendent les conditions de crédit plus difficiles.