Immobilier : avec la hausse des taux, est-ce bien le moment d’acheter ?

Jérémie Bertrand et Aurore Burietz

Photo d'illustration

DR

Jérémie Bertrand et Aurore Burietz

Photo d'illustration

DR

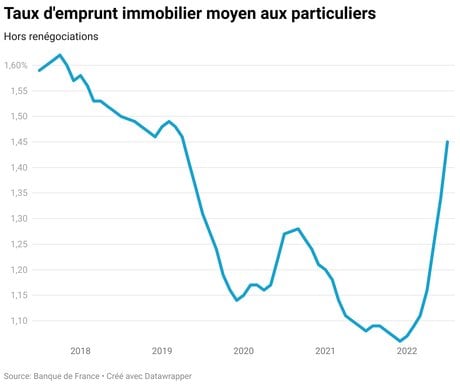

Quelles conséquences le mouvement de hausse des taux enclenché par la Banque centrale européenne (BCE) fin juillet aura-t-il sur les emprunts immobiliers ? Si l'on regarde le graphique ci-dessous, reprenant l'évolution du taux immobilier moyen octroyé aux particuliers depuis 5 ans, on peut observer une forte variation de ce dernier alors que les taux directeurs de la BCE restaient inchangés. En effet, en août 2017, le taux moyen était de 1,62 % alors qu'en décembre 2021 il est descendu jusqu'à 1,06 %. Mais pourquoi observe-t-on ces variations ?

Pour bien comprendre ces changements de taux, il est important de rappeler que le taux que l'on observe, aussi appelé taux nominal du prêt, se décompose en deux parties : d'un côté le « spread » qui correspond à la partie du taux fixé par la banque pour dégager une marge commerciale et se couvrir face au risque de non-remboursement ; de l'autre, le taux de refinancement de la banque, c'est-à-dire le taux directeur auquel cette dernière emprunte auprès de la banque centrale. C'est ce taux directeur, fixé par la banque centrale elle-même qui a évolué ces dernières semaines. La BCE, tout comme la Réserve fédérale (Fed) aux États-Unis, a en effet décidé de prêter plus cher aux banques commerciales pour restreindre le crédit et lutter ainsi contre l'inflation qui atteignait, en août dernier, 9,1 % dans la zone euro en rythme annuel.

Le jeudi 8 septembre, le Conseil des gouverneurs, qui représente le principal organe de décision de la BCE, a ainsi annoncé une augmentation de ses principaux taux directeurs de 75 points de base. Cette hausse intervient après un premier relèvement en juillet 2021 qui constituait une première depuis plus d'une décennie.

Cette situation avait, semble-t-il, été largement anticipée par les banques, au vu de la situation économique, et ces dernières l'avaient déjà répercutée sur leurs taux d'emprunt. En effet, on observe que le taux moyen du crédit hors renégociations commence à augmenter au mois de janvier 2022, passant de 1,06 % en décembre 2021 à 1,45 % en juillet 2022.

Selon le mécanisme décrit précédemment, toute chose étant égale par ailleurs, une augmentation du taux de refinancement de la banque entraine donc une augmentation du taux de crédit proposé aux particuliers. En conséquence, un relèvement des taux directeurs tel que celui que l'on observe actuellement peut inciter les ménages à retarder leurs projets s'ils estiment que le coût d'emprunt est trop élevé. Même si cette augmentation du taux d'intérêt ne semble pas très élevée, cela peut malgré tout entrainer une réduction des capacités d'achats de certains emprunteurs particuliers.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Prenons un exemple concret. En 2022, l'Insee a considéré que le salaire moyen tournait autour de 2 340 euros net par mois en France. Afin de démontrer l'impact de l'augmentation des taux du crédit, nous prendrons ce montant pour 2021 et 2022. Sachant que le taux maximal d'endettement autorisé par loi en France est de 35 % pour les prêts immobiliers, cela veut dire que la mensualité maximale autorisée représente 819 euros/mois.

Comme le démontre le graphique que nous avons vu ci-dessus, le taux moyen des prêts immobiliers en juillet 2021 était de 1,08 % et ce dernier est monté à 1,45 % en juillet 2022.

Cela veut dire que la capacité d'emprunt de l'individu moyen est de 215 240 euros en 2021 et presque 10 000 euros de moins en 2022 (205 990 euros). Si on traduit cela en mètres carrés à l'achat, un emprunteur moyen pouvait acheter un bien de 92 m2 en 2021 et de 84 m2 en 2022, soit une réduction de presque 10 %.

Si maintenant on considère que les 75 points de base vont être impactés directement sur les taux emprunteurs, cela veut dire une réduction de la capacité d'emprunt à 188 858 euros, soit un appartement de 77 m2, équivalent à une réduction de plus de 15 % de la taille du logement.

Le tableau ci-dessous reprend les principaux éléments de notre simulation.

Dès lors, faut-il acheter malgré la hausse des taux ? La réponse n'est pas si évidente. Si on compare notre situation actuelle aux mois/années qui précèdent, le pouvoir d'achat d'un particulier a déjà commencé à diminuer. Acheter suppose donc de bien comprendre les mécanismes qui sont à l'œuvre derrière cette hausse de taux afin de renforcer son dossier de demande de prêt pour minimiser l'impact de cette hausse sur les caractéristiques du bien qu'on cherche à acquérir.

Si l'on ne peut pas jouer sur les taux directeurs, on peut toutefois faire en sorte de minimiser son spread. Ainsi, présenter un meilleur dossier à la banque favoriserait une hausse du taux atténuée et donc, si on suit la simulation ci-dessus, une plus faible baisse de la taille du logement. De plus, si on anticipe que la hausse des taux directeurs de la faible va se poursuivre sur les mois/années à venir, alors cette détérioration de la situation va s'aggraver davantage et le pouvoir d'achat en sera d'autant plus réduit.

À lire également

Par Jérémie Bertrand, Professeur de finance, IÉSEG School of Management et Aurore Burietz, Professeur de Finance, LEM-CNRS 9221, IÉSEG School of Management.

La version originale de cet article a été publiée sur The Conversation.

Jérémie Bertrand et Aurore Burietz