Prêts garantis par l’État : les refus seraient plus nombreux que dans les statistiques officielles

Stéphanie Serve et Jeanne Lazarus

France: des depots petroliers bloques, reunion lundi a bercy

Charles Platiau

Stéphanie Serve et Jeanne Lazarus

France: des depots petroliers bloques, reunion lundi a bercy

Charles Platiau

La crise du Covid-19 a fragilisé un grand nombre d'entreprises. L'un des premiers dispositifs d'aide mis en place par L'État le 25 mars dernier, l'octroi des PGE (prêts garantis par l'État), est destiné à accorder des crédits bancaires pour faire face à l'insuffisance de trésorerie des entreprises et ainsi leur éviter la faillite.

Sur une enveloppe totale de 300 milliards d'euros, plus de 100 milliards d'euros de PGE ont été octroyés à la mi-mai, selon la Fédération française des banques, ce qui correspond à plus de 500 000 demandes de crédit.

La crise semble donc ouvrir le robinet pour le crédit de trésorerie, devenu un instrument majeur d'aide à l'économie alors qu'il est habituellement invisible dans le débat public comme dans les travaux universitaires.

D'une part, ce dispositif qui se distingue du crédit pluriannuel destiné à financer des investissements matériels ou immatériels est aujourd'hui ouvert à tous les types d'entreprises, quelle que soit leur taille (Le PGE est consenti dans la limite de 25 % du chiffre d'affaires sur une durée initiale de 1 an).

D'autre part, la Banque publique d'investissement (BPI) apporte la garantie d'État pour 90 % du montant prêté en cas de faillite de l'emprunteur, ce qui limite aux 10 % restant le risque pris par le banquier prêteur.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

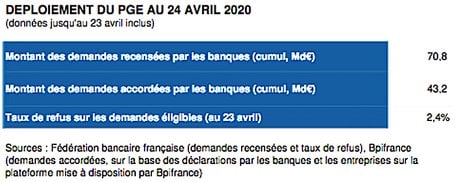

Les taux de refus affichés sont, en conséquence, faibles : le dernier tableau de bord établi par le ministère des Finances fait état de 2,4 %.

Chiffres concernant le déploiement du système de prêts garantis par l'État.

Auteur à partir des données Fédération bancaire française et Bpifrance.

Toutefois, alors que ce dispositif simple et largement activé semble desserrer l'étau d'un crédit historiquement marqué par la frilosité des banques, une série d'articles de presse a, dans le même temps, témoignages d'entrepreneurs à l'appui, pointé ses dysfonctionnements, dénonçant des refus qualifiés d'abusifs ou la réticence des banques à « jouer le jeu ».

Une enquête menée par le Syndicat des indépendants après consultation de 1 087 TPE (très petites entreprises qui emploient moins de 10 salariés) du 10 au 15 avril 2020 fait ainsi état d'un taux de refus de PGE de 52 %, bien au-delà des statistiques officielles.

Ce paradoxe nous a conduits à nous interroger sur la notion de refus et le type d'entreprise « refusée ».

Dans une série d'entretiens menés lors de la crise du Covid-19, les banquiers ont avancé qu'un élément central de la décision d'octroi était la confiance, elle-même assise sur l'historique de la relation bancaire.

Les entreprises nouvellement créées et en première demande de crédit ou les entreprises en grande difficulté avant la crise n'étaient pas en bonne position : un de nos interviewés nous a dit ne pas vouloir mettre « un énième pansement sur une jambe de bois ». En revanche, les entreprises clientes de longue date et entretenant de bonnes relations avec leurs banques, même fragilisées par la crise, n'auraient eu aucun mal à obtenir des PGE.

Cependant, en creusant la notion de refus, la situation est plus complexe qu'il n'y paraît. En effet, tout dépend de ce qu'on entend par refus de crédit. Le refus n'est pas uniquement une réponse négative de la banque à la suite du montage et de l'examen d'une demande.

En effet, nos entretiens ont également révélé que le banquier pouvait refuser de monter le dossier. De même, dans les articles de presse, certaines entreprises « refusées » se sont plaintes d'une absence de réponse à leur demande.

Ces refus pourraient s'expliquer en partie par les modifications dans l'évaluation du risque de crédit depuis les réformes prudentielles dites « de Bâle ». Conduites dans un objectif de stabilisation du système financier, elles ont imposé aux banques une montée en puissance des dispositifs de quantification pour valoriser le risque. Des modèles internes sophistiqués de scoring des emprunteurs ont été mis en place, en plus des notes délivrées par la Banque de France.

Ainsi, avant la crise du Covid-19, les banquiers nous avaient déjà souligné l'importance de la note pour accéder aux crédits bancaires. Le même scénario nous a été souvent relaté par des chefs d'entreprises : le conseiller bancaire était d'accord pour le prêt, mais le compte a été temporairement en dépassement de découvert - précisément car l'entreprise traversait une période de difficulté de trésorerie et avait besoin du prêt pour la combler - ce qui a fait chuter la note et a interdit au conseiller bancaire de faire le crédit.

Pendant la crise, le médiateur du crédit, ainsi que les banquiers que nous avons interrogés, ont évoqué la prise en compte d'une note de risque minimale de la Banque de France en dessous de laquelle le montage du dossier PGE n'était pas systématique. De plus, les plus petites entreprises (chiffre d'affaires inférieur à 750 000 euros) n'ont pas de note Banque de France et se sont retrouvées de fait pénalisées dans leur demande par un simple effet de taille.

Par opposition au crédit pluriannuel destiné à financer des investissements matériels ou immatériels, le crédit de trésorerie a une durée transitoire (de quelques jours à un an). Il est longtemps demeuré dans l'ombre à différents niveaux.

Sur le plan académique, il n'a pas fait l'objet de recherches, ni en sociologie économique, ni en économie financière où les nombreux travaux sur le rationnement de crédit qui font suite à l'article pionnier des économistes Joseph Stiglitz et Andrew Weiss (1981) ne prennent pas en compte sa temporalité.

Avant la crise, les taux de refus en matière de crédit de trésorerie étaient loin d'être négligeables : ils concernaient un tiers des PME (petites et moyennes entreprises) et 44 % des seules TPE sur la période du premier trimestre 2020 selon les résultats de l'enquête périodique sur l'accès au crédit des entreprises administrée par la Banque de France.

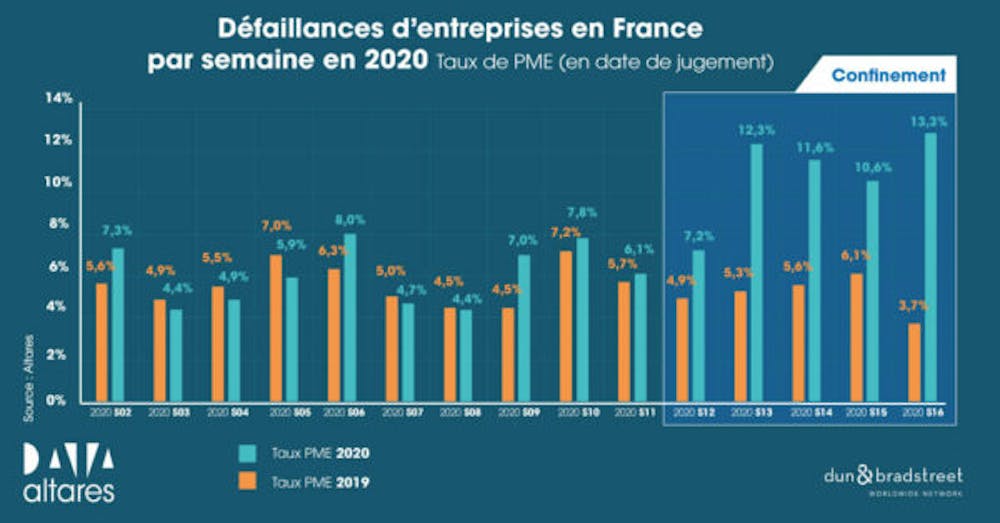

Pourtant, ce crédit est vital pour la survie économique des entreprises puisque 25 % des PME font faillite pour cause de rupture de trésorerie, selon l'organisme expert Altarès.

Taux de défaillance d'entreprise en France au premier trimestre 2020 comparé à 2019. Étude Altares

Taux de défaillance d'entreprise en France au premier trimestre 2020 comparé à 2019. Étude Altares

Enfin, la réglementation n'a pas non plus mis ce type de crédit sur le devant de la scène. La loi de modernisation sur l'économie de 2008 aborde la question de la trésorerie des entreprises sous l'angle de la réduction des délais de paiement interentreprises (entre fournisseurs et clients), et non du crédit bancaire.

Par ailleurs, il ressort de nos enquêtes (menées en 2014 et 2015 puis lors de la crise du Covid-19) que le crédit de trésorerie est souvent stigmatisé comme un signe de mauvaise gestion ou de dysfonctionnement du compte bancaire plus que comme une nécessité pour l'entreprise.

Ce crédit est jugé par les banques comme plus risqué que le crédit d'investissement. Son processus d'octroi est en conséquence très encadré par l'organisation bancaire, impliquant dans la majorité des cas une validation ou invalidation des décisions prises en agence bancaire par la direction des risques.

Ainsi, les entreprises en difficultés financières ou en croissance peuvent rencontrer le même type d'accueil soupçonneux. Pour toutes, obtenir un crédit de trésorerie est une épreuve. Les pratiques d'octroi de crédit de trésorerie en temps de crise n'ont pas changé tant que cela.

Si un grand nombre d'entreprises ont pu bénéficier des PGE alors qu'elles auraient peut-être été « rationnées » en temps normal, d'autres se retrouvent exclues du fait d'un recours aux notes de risque. Être en dessous du seuil de note, être de petite taille et non notée, c'est encourir le risque d'un refus de montage de dossier.

Ces refus « pour non-montages » ne sont probablement pas comptabilisés dans les statistiques officielles de la Banque de France, ni spontanément considérés comme des refus par les banquiers, ce qui peut apporter un élément d'explication aux divergences de statistiques et au paradoxe de la médiatisation des cas de dysfonctionnements de PGE.

L'on retrouve ici une logique bien démontrée par la sociologie de l'évaluation et de la comptabilité : les notations sont des moyens de synthétiser des informations complexes et disparates, mais elles ont elles-mêmes des pouvoirs puissants d'homogénéisation.

La finance, ici au travers de l'exemple de l'octroi du crédit de trésorerie, est un espace où ces phénomènes sont particulièrement prégnants.

La crise n'a en effet pas détaché les banques de leurs contraintes habituelles : les refusés du crédit, plus nombreux que certaines statistiques ne le laisseraient penser, témoignent qu'utiliser des entreprises privées pour mettre en œuvre une politique publique bute aujourd'hui sur les logiques contradictoires du public et du privé.

![]() ________

________

Par Stéphanie Serve, Professeure des universités, Université Paris-Est Créteil Val de Marne (UPEC) et Jeanne Lazarus, Chercheuse CNRS en sociologie, Sciences Po - USPC

La version originale de cet article a été publiée sur The Conversation.

Stéphanie Serve et Jeanne Lazarus

OPINION. « Pilote augmenté et cockpit du futur : vers une conscience situationnelle optimisée à l’ère des avions connectées et des drones »

OPINION. « Endettement, vieillissement, IA… Dislocation ou réinvention du modèle social ? Un enjeu majeur des présidentielles »

OPINION. « Transport en Afrique : et si le diesel avait fait son temps ? »

OPINION. « Quand les drones à bas coût neutralisent nos matériels sophistiqués : les leçons ukrainiennes pour notre défense nationale »