Analyse approfondie de l’inflation par Fisher Investments France

Article Partenaire

Photo d'illustration

DR

PROPOSÉ PAR

Fisher Invest France - Stratégies d’investissement à long terme

Article Partenaire

Photo d'illustration

DR

... lation, sa possible évolution et les avantages potentiels découlant de la détention d’actions durant de telles périodes.

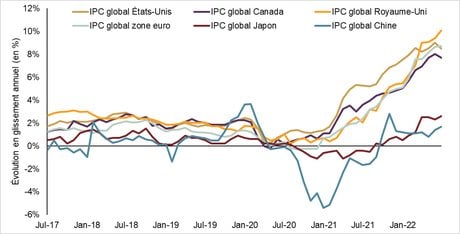

L'inflation est un phénomène économique normal. En effet, les banques centrales du monde entier ciblent chaque année une légère inflation, qui se situe généralement autour de 2 %. Mais ces estimations sont pour l'heure largement dépassées. Aux États-Unis, l'indice des prix à la consommation (IPC), couramment utilisé pour mesurer l'inflation, a atteint 9,0 % en glissement annuel au mois de juin (illustration 1) pour ensuite ralentir à 8,3 % en août. En juillet, l'IPC global a atteint un pic sur 40 ans au Royaume-Uni, avec une progression de 10,1 % en glissement annuel, avant de diminuer quelque peu à 9,8 % en août. La zone euro quant à elle a enregistré un sommet record à 9,1 % en glissement annuel en août.[i]

Fisher Investments France sait que l'inflation n'a pas touché les économies mondiales de manière uniforme : élevée dans la majorité des pays occidentaux, elle s'est en revanche établie à des niveaux nettement inférieurs en Chine et au Japon. Une partie de cette évolution peut s'expliquer par l'effondrement de la demande en Chine sur fond de confinements récurrents liés au COVID. En parallèle, la Banque du Japon a longtemps lutté contre la déflation et la récente hausse est largement attribuable à l'augmentation des prix de l'énergie.

Illustration 1 : Les pics de l'inflation globale sont quasi généralisés

[i] Source : FactSet, au 16/09/2022. IPC global des États-Unis, du Royaume-Uni et de la zone euro en glissement annuel, données mensuelles corrigées des variations saisonnières, 30/06/2021 - 31/08/2022.

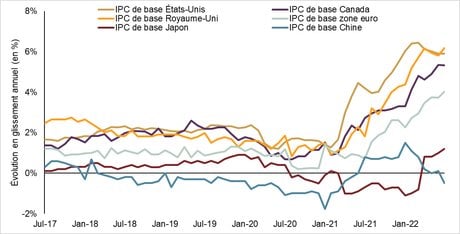

Comme les prix des denrées alimentaires et de l'énergie peuvent être volatils à court terme, certains investisseurs tiennent compte uniquement de l'inflation sous-jacente, qui exclut ces catégories. Pour les partisans d'une telle approche, cette dernière constitue un meilleur indicateur des tendances en matière d'inflation au sein de l'économie. L'illustration 2 montre la progression de l'inflation sous-jacente en 2022, qui s'est atténuée dans une certaine mesure aux États-Unis, au Royaume-Uni et dans la zone euro. Elle n'en demeure pas moins élevée et son évolution à court terme est difficilement prévisible.[i]

Illustration 2 : L'inflation sous-jacente n'a pas accusé une hausse aussi extrême

[i] Source : FactSet, au 14/09/2022. IPC de base des États-Unis, du Canada, du Royaume-Uni, de la zone euro, du Japon et de la Chine en glissement annuel, données mensuelles non corrigées des variations saisonnières, 30/06/2021 - 31/07/2022. L'IPC de base exclut les prix des denrées alimentaires et de l'énergie.

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Fisher Investments France partage le point de vue de l'économiste Milton Friedman, lauréat du prix Nobel, selon lequel l'inflation est alimentée par trop d'argent pour trop peu de biens et de services. Examinons de plus près comment cette théorie s'applique à la tendance haussière de l'inflation de ces 18 derniers mois :

Fisher Investments France sait que l'on attend fréquemment des banques centrales - principales garantes de la stabilité des prix et de l'emploi - qu'elles ramènent les taux d'inflation à des niveaux plus acceptables. Le relèvement des taux d'intérêt à court terme est un instrument qu'elles utilisent pour lutter contre l'inflation. Il s'agit de l'option que beaucoup d'entre elles, dont la BCE, la Banque d'Angleterre et la Fed, ont choisie cette année. De tels ajustements des taux courts peuvent affecter la courbe de taux, qui représente les taux d'intérêt d'obligations à différentes échéances et indique s'il est plus difficile ou aisé d'emprunter de l'argent. Pourquoi cela ?

La courbe de taux peut constituer un bon indicateur de la situation en matière de crédit bancaire. En effet, les banques empruntent à des taux à court terme plus bas et prêtent à des taux à long terme généralement plus élevés, leurs profits découlant de l'écart entre ces deux taux. La courbe de taux est ainsi un bon indicateur de leur motivation à consentir des prêts. Si les banques centrales procèdent à des relèvements trop agressifs des taux à court terme, ces derniers pourraient finir par être supérieurs aux taux à long terme - un phénomène appelé « inversion de la courbe de taux ». Un tel scénario peut éroder les bénéfices réalisés sur les nouveaux prêts par les banques, ce qui les décourage d'octroyer d'autres crédits.

Les banques centrales relèvent les taux à court terme dans l'espoir de ralentir l'activité conjoncturelle en vue de maîtriser l'inflation, mais sans paralyser l'économie - un délicat exercice d'équilibre. Le recul des prêts bancaires restreint la disponibilité du crédit pour les entreprises et les consommateurs, et pénalise au final l'activité économique. Mais toute réaction trop rapide des banques centrales à la hausse de l'inflation accroît le potentiel d'erreur au sein de leurs politiques, de même que la probabilité de récession.

Fisher Investments France constate que le défi auquel sont confrontées les banques centrales est que la politique monétaire ne peut guère faire plus pour contenir l'inflation. Elle ne peut ni créer de nouvelles sources d'énergie, ni augmenter l'offre, ni éliminer les goulets d'étranglement dans les chaînes d'approvisionnement, ni mettre un terme aux guerres ou assouplir les restrictions imposées dans le cadre du COVID. Il est difficile de savoir quand l'inflation atteindra son pic, mais une chose est quasi certaine : contrairement aux banques centrales, les entreprises ont davantage de moyens pour progressivement l'atténuer.

Il est compliqué de déterminer si nous avons passé le pic de l'inflation, mais celle-ci devrait ralentir à terme. Nous observons par exemple certains signes de retour à la normale des chaînes d'approvisionnement et des réseaux de transport mondiaux. En outre, la croissance économique semble meilleure qu'on le redoutait. Bien que cela ait pris du temps, les entreprises ont réagi à la hausse des prix et de la demande en augmentant leur production - des semi-conducteurs au pétrole. Tous ces aspects devraient permettre de freiner l'inflation. Bien entendu, le délai nécessaire pour accroître l'offre peut varier, de sorte que des pénuries pourraient persister dans certains domaines.

Un autre facteur susceptible de contribuer à ralentir la croissance des prix est l'effet de base, qui peut fausser l'évolution en glissement annuel. Fisher Investments France considère depuis longtemps l'effet de base comme une force désinflationniste pour cette année. Les taux d'inflation en glissement annuel mesurent la variation en pourcentage entre les prix relevés sur un mois donné et ceux observés durant le même mois de l'année précédente. La « base » est constituée par le niveau des prix un an auparavant, lequel est le dénominateur dans le calcul. L'enseignement élémentaire des fractions nous apprend qu'un dénominateur plus élevé peut aboutir à un quotient plus faible et inversement.

Jusqu'en avril 2021 aux États-Unis, le taux d'inflation de base était comparé à un dénominateur plus bas en raison de la déflation des prix due aux premiers confinements de 2020. La hausse des prix de l'automne 2021 a augmenté la base de calcul pour le restant de l'année. En Europe et ailleurs, cet effet de base pourrait également s'avérer plus marqué à l'approche de 2023. La base plus élevée devrait tout de même concourir à modérer les prix en glissement annuel, à moins qu'ils continuent de bondir d'un mois à l'autre.

Beaucoup d'investisseurs craignent l'impact de l'inflation, la hausse des coûts pouvant considérablement affecter la vie et les plans de retraite des gens. Mais Fisher Investments France constate que l'inflation en elle-même n'est pas forcément néfaste pour les actions, qui par le passé ont offert de belles performances en contexte d'accélération du renchérissement. L'illustration 3 indique tous les mois où le taux d'inflation américain (IPC) a été supérieur à 3 %, 4 % ou 5 % en glissement annuel depuis 1969 et les rendements correspondants des actions de l'indice MSCI World sur les 6, 12 et 18 mois suivants. Tous les chiffres de rendement médian sont positifs, ce qui signale qu'une inflation supérieure à la normale n'est pas nécessairement négative pour les actions. De plus, ce tableau montre que les rendements des actions corrigés de l'inflation sont encore généralement positifs pendant ces périodes.[i]

Illustration 3 : Les actions constituent généralement un rempart contre une inflation élevée

[i] Source : FactSet, au 27/04/2022. Indice MSCI World Total Return, 31/12/1969 - 31/03/2022 ; évolution de l'IPC américain en glissement annuel, données mensuelles, 31/12/1969 - 31/03/2022. Les rendements sur 6, 12 et 18 mois sont exprimés en termes cumulés et non annualisés. Performance exprimée en dollars américains.

Bien qu'il soit impossible d'identifier le moment auquel l'inflation se tassera, de nombreux moteurs du renchérissement montrent des signes d'amélioration. Pour l'heure, Fisher Investments France estime que la capacité des actions à dépasser l'inflation au fil du temps peut offrir aux investisseurs à long terme un rempart contre l'impact de cette dernière.

//////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France:

Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments France »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments France (« Fisher Investments France »). Son siège social est sis à l'adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments France est agréée en tant que société d'investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu'intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l'ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments France est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S'agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments France externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading.

Ce document reflète les opinions générales de Fisher Investments France et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments France maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l'évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n'est donnée quant à l'exactitude des hypothèses formulées à des fins d'illustration dans le présent document.

Source : FactSet, au 16/09/2022. IPC global des États-Unis, du Royaume-Uni et de la zone euro en glissement annuel, données mensuelles corrigées des variations saisonnières, 30/06/2021 - 31/08/2022.

[1] Source : FactSet, au 14/09/2022. IPC de base des États-Unis, du Canada, du Royaume-Uni, de la zone euro, du Japon et de la Chine en glissement annuel, données mensuelles non corrigées des variations saisonnières, 30/06/2021 - 31/07/2022. L'IPC de base exclut les prix des denrées alimentaires et de l'énergie.

[1] Source : FactSet, au 27/04/2022. Indice MSCI World Total Return, 31/12/1969 - 31/03/2022 ; évolution de l'IPC américain en glissement annuel, données mensuelles, 31/12/1969 - 31/03/2022. Les rendements sur 6, 12 et 18 mois sont exprimés en termes cumulés et non annualisés. Performance exprimée en dollars américains.

Article Partenaire

Comment les investisseurs peuvent-ils contribuer à limiter l'inflation ?