Assurance-vie : taux de rendement et sélection 2025 !

Article partenaire - Finance Héros

Photo d'illustration

DR

PROPOSÉ PAR

Finance Héros - Conseils pour votre argent et vos investissements

Article partenaire - Finance Héros

Photo d'illustration

DR

Les compagnies d'assurances publient le taux de rendement de leurs fonds euros en début d'année, généralement entre janvier et mars. En 2025, le taux de rendement moyen servi aux épargnants au titre de l'année 2024 s'établit à 2,6%. C'est une performance stable par rapport à celle de l'année dernière.

Pourtant, après avoir touché un point bas à 1,2% en 2022, les taux de rendement de l'assurance-vie étaient repartis à la hausse en 2023 et 2024. Cette reprise haussière aura donc été de courte durée.

Mais le taux de l'assurance-vie n'est pas le seul à marquer un temps d'arrêt. Les taux du Livret A et du LDDS ont été abaissés à 2,4% au premier février 2025, de sorte que l'assurance-vie reprend l'avantage sur les livrets (avant prise en compte de la fiscalité tout du moins).

Cela étant, le taux moyen cache des disparités significatives et les meilleurs fonds euros battent aisément le Livret A.

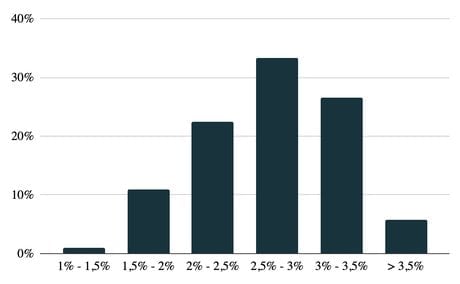

Le graphique suivant donne la répartition des rendements publiés en 2025 par plus de 200 assurances-vie analysées par les équipes de Finance Héros.

Répartition des rendements des fonds euros publiés en 2025 et servis pour l'année 2024 (participation aux bénéfices). Source : Finance Héros.

Ainsi une petite minorité d'assurances-vie ont servi un taux de rendement supérieur à 3,5%. Encore fallait-il savoir les repérer. On vous donne quelques conseils pour bien choisir votre contrat ci-dessous.

Chaque année, Finance Héros décortique les caractéristiques et les performances de plus de 200 contrats commercialisés en France et récompense les 15 meilleurs.

> Vous pouvez d'ailleurs consulter leur comparatif des meilleures assurances-vie ici.

Bien que le rendement du fonds euro soit un critère de première importance, ce n'est pas le seul à analyser. D'après Hugo Bompard, Fondateur de Finance Héros : "pour bien choisir son contrat, il faut aussi tenir compte des frais et de la diversité des supports d'investissement. Le rendement du fonds en euro sera par ailleurs moins important pour les épargnants qui souhaitent placer à long terme et qui obtiendront de meilleures performances avec des fonds boursiers ou immobiliers."

L’actualité qui compte pour vous, chaque jour dans votre boîte mail.

Cette année encore, il ne faudra pas vous rendre à l'agence bancaire à côté de chez vous pour espérer trouver un bon contrat d'assurance-vie. La plupart des meilleures assurances-vie sont commercialisées par des courtiers en ligne qui peuvent ainsi réduire les frais au maximum. On retrouve ainsi les contrats star de Linxea ou encore assurance-vie.com. Des assurances-vie sans frais d'entrée avec une gamme de plusieurs centaines de supports d'investissement (fonds, ETF et SCPI compris). De quoi investir son épargne de manière diversifiée et sans payer des frais trop pénalisant pour la performance.

Quant au rendement des fonds en euros, pour maximiser la performance, il est recommandé de s'orienter vers les contrats les plus récents. En effet, les quelques assurances-vie lancées en 2023 ou 2024 ont eu la chance de lancer leur fonds euro au moment où les taux obligataires étaient au plus haut. Cela leur donne donc un coup d'avance pour les années à venir. C'est ainsi que le nouveau fonds Euro + de placement direct a délivré 3,60% cette année et que celui de Corum, lancée en 2023 caracole en tête avec 4,65%. Néanmoins pour ce dernier comme pour d'autres fonds boostés, il sera nécessaire d'avoir une partie de votre épargne investie en unités de compte.

Si vous ne vous sentez pas les épaules pour vous constituer vous-même un portefeuille boursier, vous pouvez aussi opter pour une gestion pilotée. Dans le cadre d'une gestion pilotée (ou gestion sous mandat), c'est le gestionnaire du contrat qui compose votre portefeuille d'investissement en fonction de vos objectifs et de vos besoins. Et là encore, les performances sont très variables, notamment parce qu'elles dépendent du profil de risque retenu. Pour des perspectives de gains plus élevés, il faut en effet s'exposer majoritairement aux marchés des actions et donc accepter des fluctuations plus importantes.

En outre, Hugo Bompard précise que "les performances des gestions pilotées doivent être mesurées sur des historiques de long terme, mais certains critères peuvent être de bons indicateurs des performances à venir, notamment l'utilisation de supports à frais réduits comme les ETF". Des frais de gestion élevés pèseront, en effet, inévitablement sur les rendements annuels. Il n'est donc pas surprenant qu'on retrouve parmi les meilleures gestions pilotées des Fintech comme Yomoni, Ramify ou en encore Nalo qui ont fait le choix de portefeuilles 100% ETF et affichent de performances parfois supérieures à 20% sur l'année 2024 pour les profils les plus dynamiques.

La fin de l'année dernière a notamment été boostée par l'élection de Donald Trump aux États-Unis, laquelle a catapulté la bourse américaine à des plus hauts historiques. Mais le même Donald Trump, désormais au pouvoir, fait chanceler les marchés financiers avec une politique douanière agressive et des volte-faces imprévisibles. L'année 2025 s'annonce donc plus imprévisible et plus difficile à gérer ; l'occasion pour les gestionnaires de montrer que leurs stratégies peuvent aussi être payantes en période d'incertitudes.

Il est trop tard pour agir sur le passé et, en matière d'investissement, c'est surtout l'avenir qui nous intéresse. S'il est très imprudent de se perdre en conjectures pour ce qui est des performances boursières, il est en revanche relativement simple de faire quelques prévisions sur le rendement des fonds euros sur les deux ou trois prochaines années.

En effet, il est bon de se rappeler que les fonds en euros de l'assurance-vie sont majoritairement composés d'obligations. Les obligations sont des emprunts à taux fixes contractés par les États et les entreprises. Ces obligations ont par ailleurs une durée généralement comprise entre 2 à 15 ans. Les fonds euros qui ont bien performé ont donc des en portefeuille des obligations rentables et probablement acquises après la hausse des taux directeurs de 2022. Et ces bonnes obligations vont donc continuer à servir des rémunérations intéressantes pour les années à venir.

Par contre, la pression inflationniste semble être derrière nous bien que la politique douanière des Etats-Unis puisse la relancer si elle venait à s'établir dans la durée. Quoi qu'il en soit le mouvement de baisse des taux directeur est déjà bien amorcé par la BCE et il va probablement se poursuivre dans les mois et années à venir.

On peut donc en déduire que :

Vous voilà prévenu !

Article partenaire - Finance Héros