Risques climatiques : dans plus de 900 communes françaises, les assureurs commencent à se retirer

latribune.fr

Le premier rapport de l'Observatoire de l'assurabilité identifie 903 municipalités en situation de vulnérabilité, où le nombre de compagnies d'assurance résidentielle commence à reculer sous les seuils critiques.

DR

Le premier rapport de l'Observatoire de l'assurabilité place 903 communes françaises en zone de vigilance face aux risques climatiques. Si la Caisse centrale de réassurance exclut toute rupture immédiate de couverture, le recul de la concurrence des assureurs dans les territoires exposés aux inondations ou à la sécheresse amorce une restructuration silencieuse du marché résidentiel.

Le ministère de l’Économie et le ministère de la Transition écologique ont reçu le premier rapport de l'Observatoire de l'assurabilité, un nouvel indicateur conçu pour mesurer l'impact du dérèglement climatique sur l'accès aux contrats de dommages aux biens ce lundi 15 juin. Les conclusions de cette entité pilotée par la Caisse centrale de réassurance (CCR) révèlent que 903 communes subissent des anomalies de couverture sur les maisons individuelles. Le marché de l'assurance résidentielle n'enregistre aucune rupture totale, mais la concentration des acteurs faiblit dans les zones à fort aléa naturel.

Géographie du risque

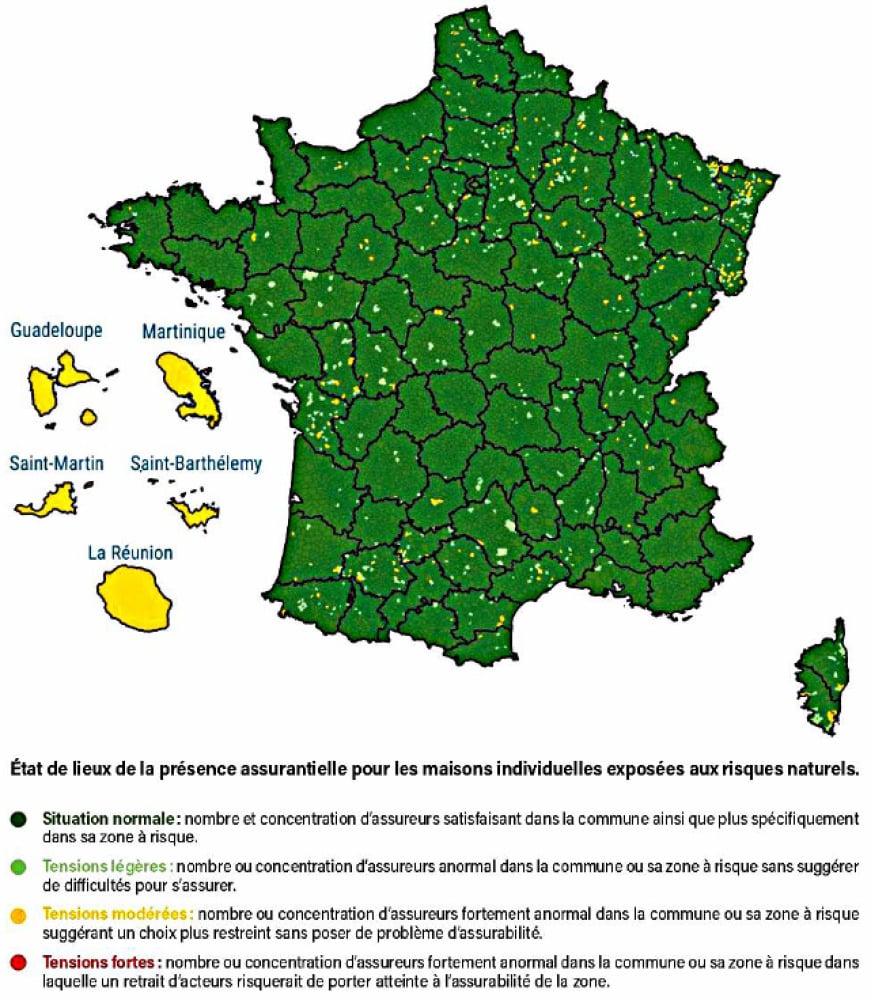

La cartographie officielle isole deux niveaux de fragilité sur le territoire métropolitain. Les experts recensent 568 communes en tension légère et 243 municipalités en tension modérée. Les perturbations se concentrent principalement dans le quart Nord-Est, le Massif central, la Corse, l'Occitanie et la Nouvelle-Aquitaine. Des villes d'Île-de-France comme Évry, Palaiseau ou Villeparisis figurent dans cet inventaire aux côtés de cités comme Ajaccio.

État des lieux de la présence assurantielle pour les maisons individuelles exposées aux risques naturels (Crédits : CCR)

La qualification de ces zones dépend directement du volume d'opérateurs en activité. Pour un échantillon de 1 000 habitations, le statut de vigilance s'active dès que le nombre de compagnies recule sous la barre des 25 entreprises partenaires. Le seuil de tension modérée se déclenche lorsque moins de 23 assureurs acceptent de couvrir le risque local.

L'Outre-mer en première ligne

La situation des territoires ultramarins s'avère nettement plus homogène et dégradée. L'intégralité des 92 communes analysées en Guadeloupe, en Martinique, à Saint-Martin, à Saint-Barthélemy et à La Réunion est classée en zone de tension modérée. La vulnérabilité structurelle de ces zones s'explique par la récurrence des phénomènes cycloniques majeurs et par l'étroitesse historique du tissu d'assurances local.

L'exécutif lance une mission d'inspection interministérielle spécifique pour endiguer ce phénomène d'attrition. Les services de l'État doivent identifier des mécanismes de soutien financier et de prévention technique avant que le retrait des compagnies privées ne compromette l'assurabilité globale de ces îles.

Newsletter

Finances

Chaque semaine, les clés pour comprendre les marchés financiers.

La fin du libre choix de l'assureur

Les propriétaires de pavillons situés dans les communes signalées font face à un rétrécissement de l'offre commerciale. Cette baisse de concurrence restreint la capacité à faire jouer le marché lors des renouvellements de contrats. La raréfaction des signatures disponibles constitue un indicateur avancé d'une indexation future des franchises ou d'un durcissement des critères de souscription.

Le modèle d'indemnisation des sinistres repose sur une architecture financière chahutée par la dérive climatique. La sinistralité annuelle moyenne supportée par le régime national, qui s'établissait à 1 milliard d'euros sur la période allant de 1982 à 2024, avoisine désormais les 2 milliards d'euros. Les projections modélisées par le secteur prévoient une charge structurelle de 4 milliards d'euros par an à l'horizon 2050.

Les angles morts d'une carte rassurante

L'affirmation gouvernementale selon laquelle le modèle de protection demeure robuste repose sur un périmètre d'étude volontairement restreint. Les données compilées par le réassureur public intègrent exclusivement les maisons individuelles, occultant les appartements, les actifs des entreprises et l’immobilier des collectivités territoriales.

Pour préserver les réserves financières nationales, la direction du Trésor acte une révision d'ampleur. Le taux de la surprime prélevée sur les contrats d’assurance fera l’objet d’un réexamen obligatoire tous les cinq ans. Cette décision met fin à un gel tarifaire de vingt-cinq ans et transfère une part prévisible du coût des sinistres futurs sur les cotisations des ménages et des entreprises.