Ce mardi, la Monnaie de Paris a annoncé la création de 100 000 nouvelles pièces d’or fin. Ces Marianne Or seront accessibles en physique mais aussi au format numérique, ce qui comporte de nombreux intérêts.

C’est le grand retour du Louis d’or sur la table de la Monnaie de Paris. Ce 26 mai, l’institution installée sur les quais de Seine depuis 1775 a annoncé le lancement de quatre nouvelles pièces d’or (pur à 999 millièmes) allant d’une once (4 000 euros) à un dixième d’once (400 euros). Des objets appelés bullions « qui sont un type de pièces reconnu à l’international puisqu’ils se réfèrent à l’once », explique Jean-François Faure, fondateur d'AuCoffre.com.

En plus d'être légitimes partout dans le monde, les Marianne Or seront disponibles physiquement… mais aussi numériquement. L’institution propose à ses clients d’acheter un e-Marianne Or qui sera alors inscrit dans ses comptes mais pas créé.

Avec cette innovation, la Monnaie de Paris concurrence et même bat les ETF et autres produits financiers adossés au métal jaune sur plusieurs points.

Une pièce disponible en ligne et en physique

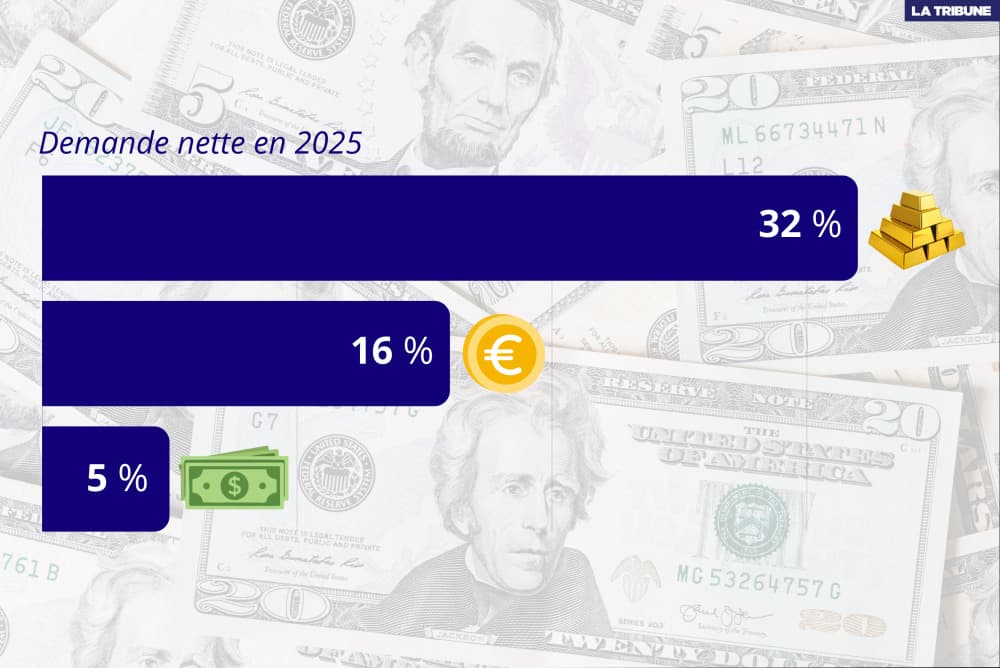

Les fonds répliquant le cours de l’or (ETF et ETC) proposent à n’importe quel épargnant de s’exposer à la performance du métal précieux – qui a vu son cours bondir de plus de 60 % en 2025 – en quelques clics. Créés par des gestionnaires d’actifs comme Blackrock, Amundi ou Vanguard, ces produits financiers sont accessibles depuis les comptes titres de la plupart des banques.

S’ils affichent plus de simplicité de conservation et de rapidité de revente qu’une pièce physique, ils limitent aussi grandement les mouvements des investisseurs. Avec un ETF, impossible de recevoir les pièces chez soi ni même de les envoyer à un proche. Les gestionnaires d’actifs sont les seuls à avoir la main sur la relique barbare.

À l’inverse, en achetant un e-Marianne Or, un épargnant peut garder sa pièce au format numérique et ne pas se soucier de sa sécurité. Mais la Monnaie de Paris offre aussi la possibilité de fabriquer cette pièce à tout moment, moyennant une commission de 4 % à 12 % de la valeur de l’objet et 10 euros de frais pour la livraison. « Ce qui est tout à fait dans la norme des autres pièces modernes », ajoute le patron d'AuCoffre.com.

Newsletter

Finances

Chaque semaine, les clés pour comprendre les marchés financiers.

Une e-pièce plus chère que les ETF

Si la nouvelle pièce française gagne le duel de la praticité, elle perd en revanche celui des frais. Pour l’achat ou la revente d’un ETF, un épargnant doit généralement payer moins de 0,5 % de frais lors de la transaction, sans compter toutefois les commissions – très variables – des banques.

Reste que ces frais de transaction sont plus élevés pour l’achat de la nouvelle pièce française : comptez 3 % de frais à l’achat en ligne et 1,3 % en cas de revente directement depuis le site de la Monnaie de Paris qui propose de racheter toutes ses pièces non fabriquées.

Chaque année, l’institution va prélever 0,5 % de frais aux détenteurs de e-Marianne contre 0,1 % à 0,3 % de frais annuels pour la plupart des ETF.

La fiscalité, nerf de la guerre de la revente

Un autre point essentiel à prendre en compte avant de se ruer sur cette nouvelle monnaie qui devrait être disponible progressivement à partir de cet été : la fiscalité.

En France, les pièces d’or d’investissement (fabriquées après 1800) sont soumises à deux régimes fiscaux distincts :

Une taxe sur les métaux précieux qui correspond à 11,5 % de la valeur des pièces à la revente.

Une taxe sur la plus-value qui correspond à 36,2 % de la plus-value réelle avec une dégressivité de 5 % chaque année à partir de la troisième année de détention. Après 22 ans, un détenteur d’une pièce peut donc revendre sans payer de taxe à condition de disposer de la facture d’achat à son nom.

Quant aux ETF, les taxes payées lors de leur revente vont dépendre du compte depuis lequel ils ont été achetés. Un épargnant vendant des parts de fonds depuis un compte-titres verra sa plus-value être taxée au prélèvement forfaitaire unique de 31,4 %.

Mais certaines assurances-vie intègrent aussi des fonds adossés au cours du métal jaune. Avec des arguments fiscaux de taille. Huit ans après l’ouverture d’un contrat, il est possible de retirer 4 600 euros par an de plus-value (et 9 200 euros pour un couple) sans payer d’impôt. Une bonne alternative pour un épargnant qui ne souhaiterait pas attendre 22 ans pour se séparer de sa pièce. À noter, enfin, que cette enveloppe permet aussi, à sa mort, de léguer 152 500 euros exonérés d’impôts à chaque bénéficiaire pour les sommes versées avant 70 ans.