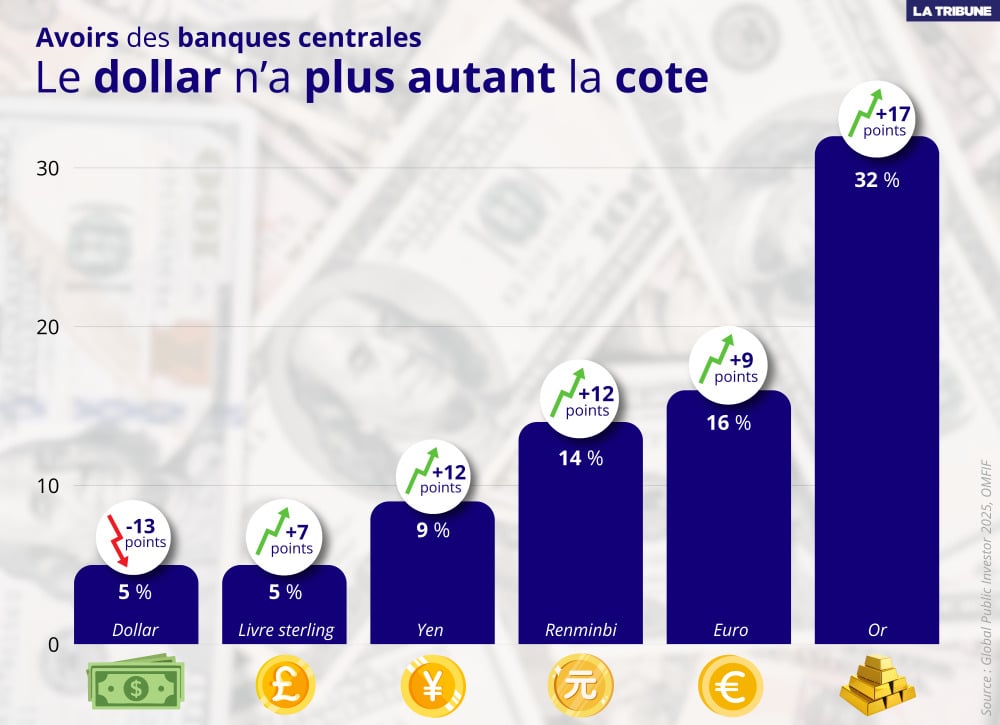

5 % des gestionnaires de réserves des banques centrales ont déclaré envisager d’augmenter leurs avoirs en dollars, contre 16 % pour l'euro et 32 % pour l'or (plus d'infos plus bas).

Le dollar n’a plus autant la cote auprès des banques centrales qui cherchent davantage à se diversifier, dans un contexte où le protectionnisme, les tensions géopolitiques et l'instabilité des décisions politiques deviennent la norme.

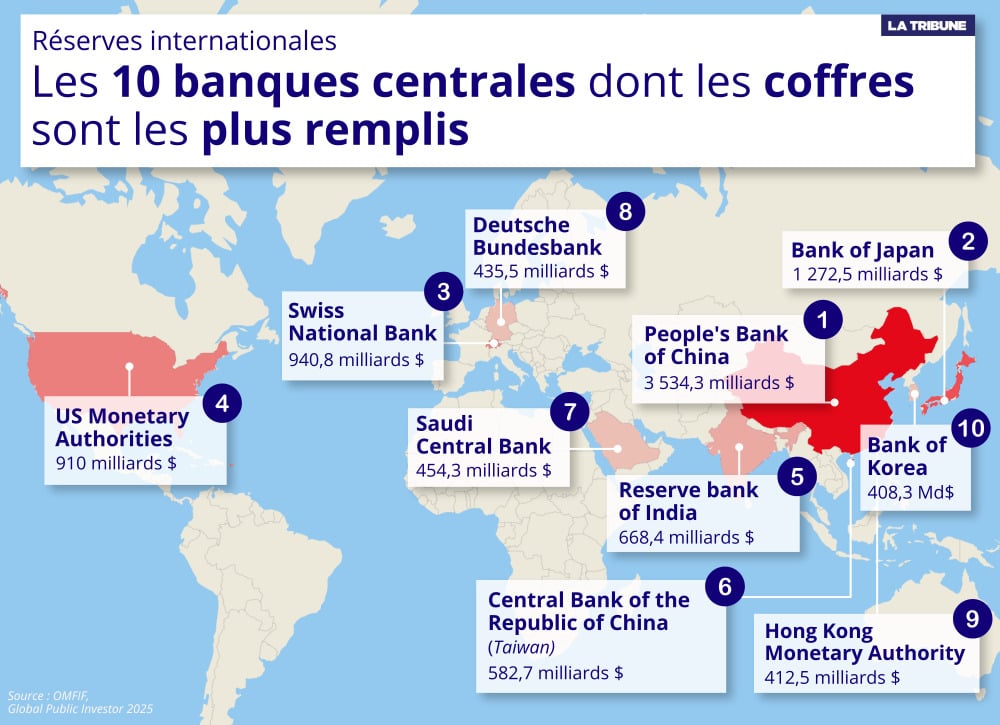

Le dollar est tombé de son piédestal en seulement un an. Devise la plus prisée des gestionnaires de réserves en 2024, le billet vert ne les a pas autant attirés en 2025, selon le dernier rapport annuel de l’OMFIF, groupe de réflexion indépendant qui s’intéresse aux banques centrales, à la politique économique et à l’investissement public, paru ce mardi.

Et les raisons ne sont pas difficiles à trouver. « Le climat politique actuel aux États-Unis, les perspectives budgétaires et les risques géopolitiques ont freiné la demande » pour le dollar, expliquent les auteurs, qui s’appuient sur les données récoltées auprès de 75 banques centrales de la planète.

Le dollar est la seule devise pour laquelle la demande nette des banques centrales a reculé en 2025. 5 % des gestionnaires de réserves ont indiqué envisager d’augmenter leurs avoirs en billet vert, contre 18 % un an plus tôt.

Mais pas de quoi, encore, parler de dédollarisation. « Le statut de monnaie de réserve du dollar n'est pas encore menacé, estiment les auteurs. Plus de 80 % des banques centrales affirment que le dollar continue d'offrir sécurité et liquidité, et la grande majorité d'entre elles s'attendent à ce qu'il représente plus de 50 % des réserves mondiales au cours de la prochaine décennie. »

Dit autrement, les banques centrales anticipent une diversification progressive des devises plutôt qu'une dédollarisation rapide. Preuve en est : elles prévoient d’augmenter leur allocation dans toutes les autres grandes devises.

Newsletter

Finances

Chaque semaine, les clés pour comprendre les marchés financiers.

Dans le lot des principales devises, l’euro et le renminbi tirent leur épingle du jeu. 16 % des gestionnaires de réserves envisagent d’accroître leurs avoirs dans la monnaie unique utilisée par 21 pays du continent européen et 14 % envisagent de le faire pour la devise chinoise – le yuan est l'unité de compte et le renminbi le nom officiel. Alors qu’ils étaient respectivement 7 % et 2 % en 2024.

Ces deux devises ne parviennent cependant pas à rivaliser avec le billet vert en termes de sécurité et de liquidité. Nombre des acteurs sollicités ont en effet émis des réserves sur les perspectives économiques et financières de la zone euro et sur la structure du marché chinois.

Ruée vers l’or

Un autre actif profite de ce désamour pour le dollar : l’or. Ce métal précieux constitue la classe d’actifs la plus prisée des gestionnaires de réserves.

32 % des banques centrales interrogées prévoient d’accroître leurs avoirs à court terme (dans les 12 à 24 mois à venir), niveau le plus élevé enregistré depuis le lancement de l’enquête il y a cinq ans. Et elles sont même plus de 40 % à long terme (au cours des cinq à dix prochaines années), une proportion supérieure à celle observée pour toutes les autres classes d'actifs.

L’appétence des banques centrales pour l’or n’est pas nouvelle. Elles en sont des acheteuses nettes depuis la crise financière de 2008, dans des proportions chaque année plus élevées. Si leurs intentions d’achat se concrétisent, leurs réserves d’or pourraient d’ailleurs bientôt dépasser leur pic de 1965, établi à 38 300 tonnes, d’après l’étude de l’OMFIF.

Cet attrait de l’or en tant que valeur refuge s’explique là aussi par « la montée des tensions géopolitiques et commerciales, conjuguée aux doutes croissants quant à l’avenir du système monétaire international fondé sur le dollar », précisent les auteurs du rapport.

Comme l’explique un gestionnaire de réserves latino-américain : « Le rôle de l’or en tant que réserve de valeur à long terme et sa performance en période de crise » en font un élément incontournable de toute stratégie de gestion des réserves. Et ça ne devrait pas changer.