Pourquoi la baisse de l’inflation a fait exploser les inégalités de richesse à un niveau historique

latribune.fr

L'indice de Gini augmente pour la deuxième année consécutive à 0,302 (+0,005 point) et atteint en 2024 un maximum depuis 1996.

Reuters

latribune.fr

L'indice de Gini augmente pour la deuxième année consécutive à 0,302 (+0,005 point) et atteint en 2024 un maximum depuis 1996.

Reuters

L’année 2024 restera celle d’un grand paradoxe économique pour la France. À la faveur d’un net reflux de l’inflation, le niveau de vie médian de la population s’est établi à 2 228 euros par mois, soit une progression de 1,8 % en euros constants par rapport à l’année précédente.

Cette dynamique a profité à l'ensemble de la population, puisque le niveau de vie des 10 % les plus modestes s'est redressé de 1,7 %, tandis que celui des 10 % les plus aisés progressait de 1,4 %. Pourtant, quelque chose frappe dans le constat de l'Insee : l’indicateur de référence de la cohésion sociale, appelé « indice de Gini », s’est emballé pour s'établir à 0,302. Cet indice mesure les écarts de richesse sur une échelle de 0 à 1 : si l'indice vaut 0, tout le monde a exactement le même revenu ; s'il vaut 1, une seule personne possède tout l'argent du pays. Ce bond d'une ampleur rare propulse les inégalités à leur plus haut niveau historique depuis trente ans, effaçant le précédent record de la crise financière de 2011.

Car si les ménages modestes et intermédiaires ont vu leur situation s'améliorer grâce à la revalorisation des prestations sociales et à une hausse des salaires réels supérieure à l'inflation, l'autre bout de la distribution de la richesse a bénéficié d'un puissant effet de levier financier et patrimonial, totalement déconnecté des revenus du travail. L'indice de Gini a pu grimper à ce point alors même que le pouvoir d'achat des plus pauvres progressait, parce que c'est au sein même des 10 % les plus riches que s'est opéré le décrochage.

L’Insee met en lumière deux accélérateurs majeurs de l’épargne et du patrimoine. D’une part, le maintien de taux d’intérêt nominaux (la rémunération que l'emprunteur doit verser au prêteur) élevés combiné à une baisse rapide de l’indice des prix à la consommation a offert des taux de rendement réels exceptionnels aux placements financiers. Autrement dit : quand la hausse des prix ralentit mais que les taux d'intérêt de l'épargne restent élevés, l'argent stocké à la banque rapporte beaucoup plus de pouvoir d'achat réel.

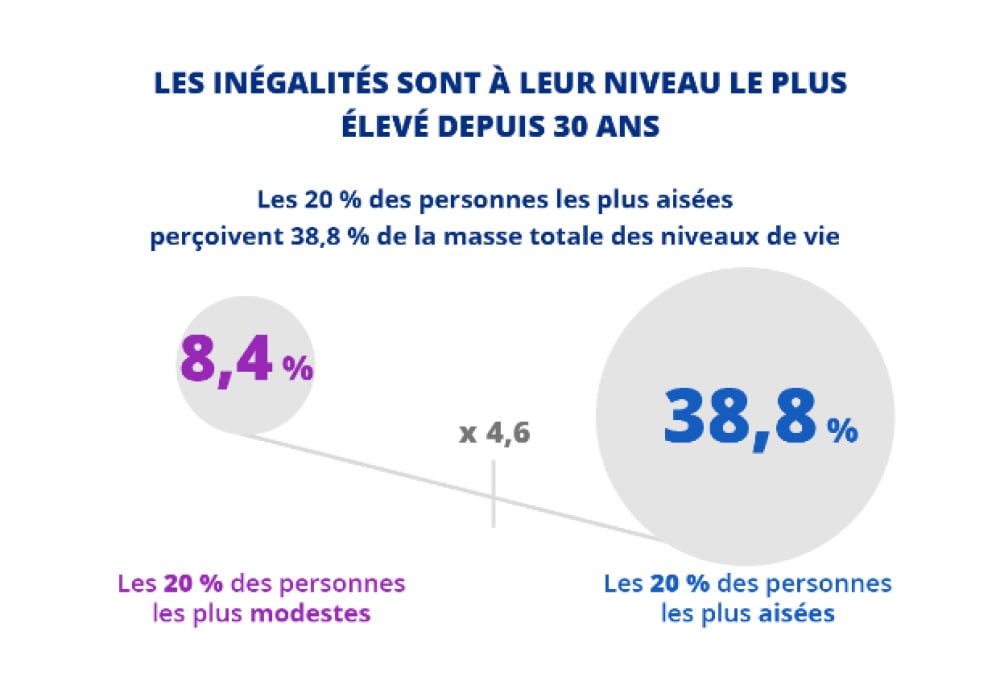

D’autre part, l'institut observe une explosion de 32 % des revenus de capitaux mobiliers (actions, obligations, contrats d'assurance-vie, plans d'épargne, comptes rémunérés…) déclarés à l'administration fiscale, une catégorie qui englobe principalement les dividendes distribués aux actionnaires. Cet afflux de liquidités financières a été capté de manière ultra-concentrée. Désormais, les 20 % les plus aisés détiennent 38,8 % de la masse totale des niveaux de vie du pays, soit 4,6 fois plus que les 20 % les plus modestes, qui doivent se partager une portion réduite de 8,4 %. Face à cette surchauffe patrimoniale, les mécanismes traditionnels de redistribution se sont révélés impuissants à brider l'échappée au sommet.

Alertes en temps réel sur les informations économiques majeures.

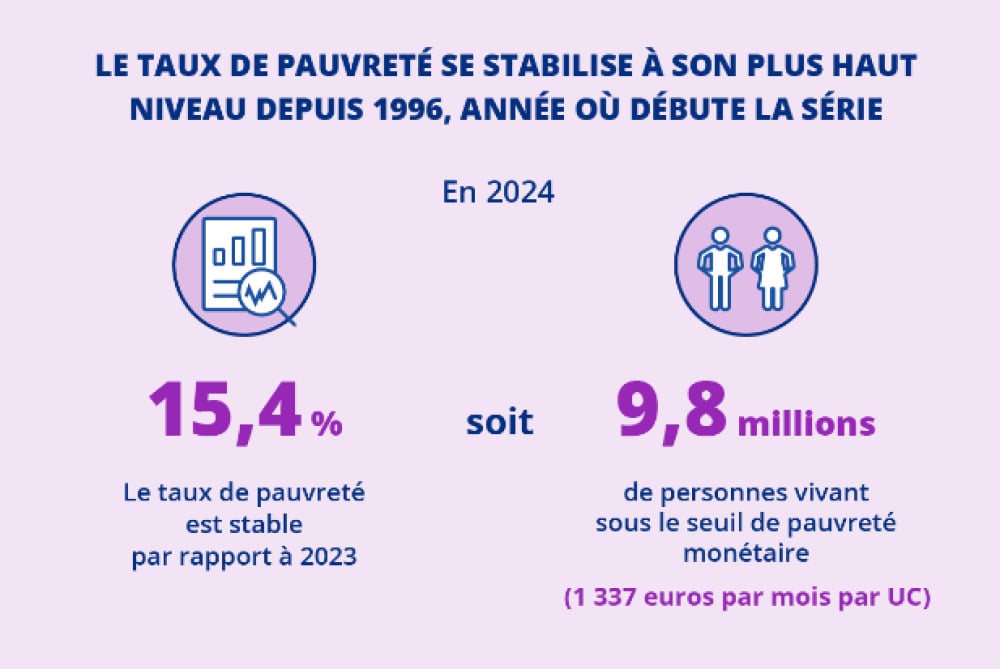

L'autre enseignement de cette étude réside dans la rigidité de la pauvreté en France. En 2024, le taux de pauvreté monétaire s'est contracté dans une stricte stabilité à 15,4 % de la population. Au total, ce sont 9,817 millions de personnes qui vivent sous le seuil de pauvreté, fixé cette année à 1 337 euros par mois (soit 60 % du niveau de vie médian de 2 228 euros).

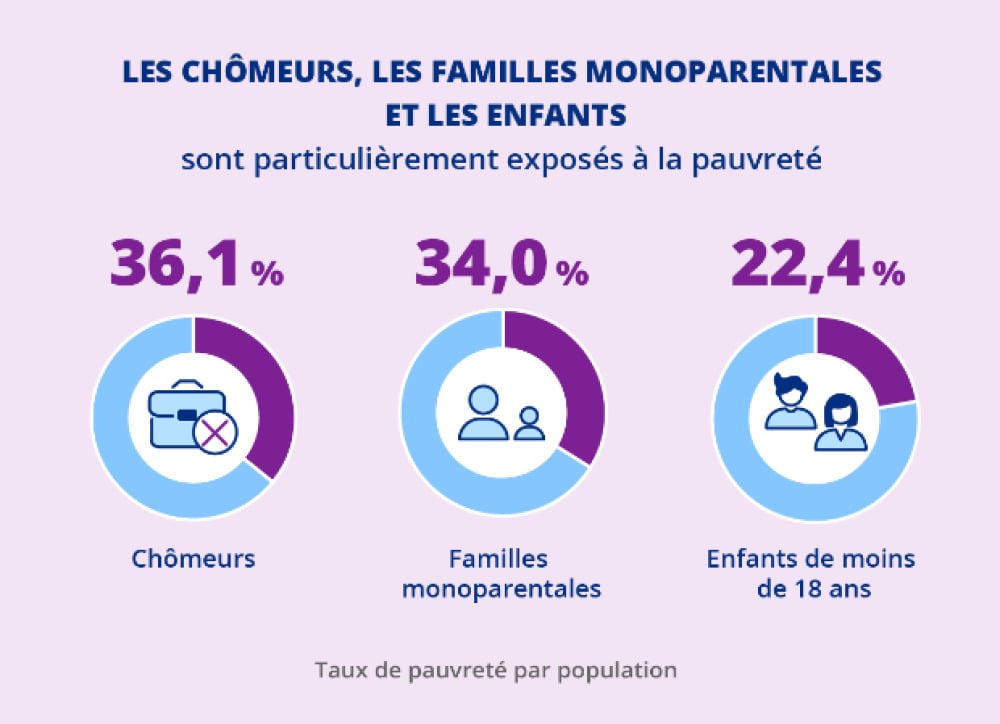

Si le volume global de personnes basculant sous ce seuil reste fixe, la situation s'est en réalité durcie. L’intensité de la pauvreté s'est aggravée pour atteindre 19,7 % en 2024, contre 19,2 % en 2023. Cet indicateur mesure l'écart entre le niveau de vie moyen des personnes pauvres et le seuil de pauvreté : plus le pourcentage est élevé, plus les personnes pauvres sont pauvres et éloignées du seuil. Le niveau de vie médian des plus démunis s'est établi à seulement 1 074 euros par mois. En clair, les populations les plus précaires s'enfoncent plus profondément sous la ligne de flottaison, creusant le fossé avec le reste de la population. Parmi les catégories les plus exposées, les chômeurs subissent de plein fouet cette stagnation avec un taux de pauvreté qui culmine à 36,1 %. Les familles monoparentales demeurent également en première ligne : 34,3 % d'entre elles vivent sous le seuil monétaire, illustrant la vulnérabilité persistante des foyers dépendant d'un unique revenu d'activité.

Au-delà des clivages professionnels, l'Insee documente une polarisation géographique de plus en plus marquée. La géographie de la richesse et de la précarité a connu des trajectoires opposées selon la densité des territoires en 2024. Les communes densément peuplées ont enregistré une détérioration notable de leurs indicateurs sociaux. En l'espace de douze mois, le taux de pauvreté urbain y a augmenté, passant de 19,1 % à 19,8 %. Cette dégradation s'explique par la concentration dans les grands centres urbains de populations fragiles soumises à des coûts fixes, au premier rang desquels figure le logement.

À l'inverse, le monde rural affiche des signes de résilience. Dans les communes rurales, le taux de pauvreté a reculé de 11,0 % à 10,5 % en 2024. Ce reflux s'explique parce que ces zones comptent une proportion importante de retraités. Or, cette catégorie a bénéficié au 1er janvier 2024 d'une revalorisation mécanique des pensions de base de 5,3 %, calculée sur l'inflation historique élevée de l'année précédente. Le taux de pauvreté des retraités s'est ainsi replié à 10,4 % à l'échelle nationale, agissant comme un stabilisateur économique pour les territoires ruraux.

latribune.fr